- вот вам яркий пример, когда РПН запросил документы бухгалтерского учета и указал на НЕ учет в нормативов и лимитах списанных «отходов»

Личный кабинет природопользователя: зачем и как фиксируем доказательства

Нередко случается, что юрлицо по собственной воле объявляет себя отходообразователем, а потом начинает доказывать,что это вовсе не так. Краткими выводами по итогам наблюдений за судебной практикой в данной сфере делится наш любимый телеграмм-канал Legal Ecology_экология.

Поделюсь краткими выводами по итогам наблюдений за судебной практикой.

1. Пожалейте эколога! И не спешите вешать на объект ярлык «отход». Тут обращаюсь в первую очередь к юристам и другим участникам договорного процесса. Прежде чем отказаться от слов «продукция» /«товар», проговорите с ними. Это позволит предотвратить возложение на предприятие материальных последствий по линии природоохранного законодательства.

2. не дайте бухгалтерии подставить экологов. Не спешите в бух. учете «оформлять» списание по причине «утратило потребительские свойства». Написанное пером - не вырубишь топором.

И, если вы решили что-то передать в рамках пожертвования или оставить у исполнителя работ, сверьтесь с бухгалтерией (как они намерены отразить выбытие объекта)…

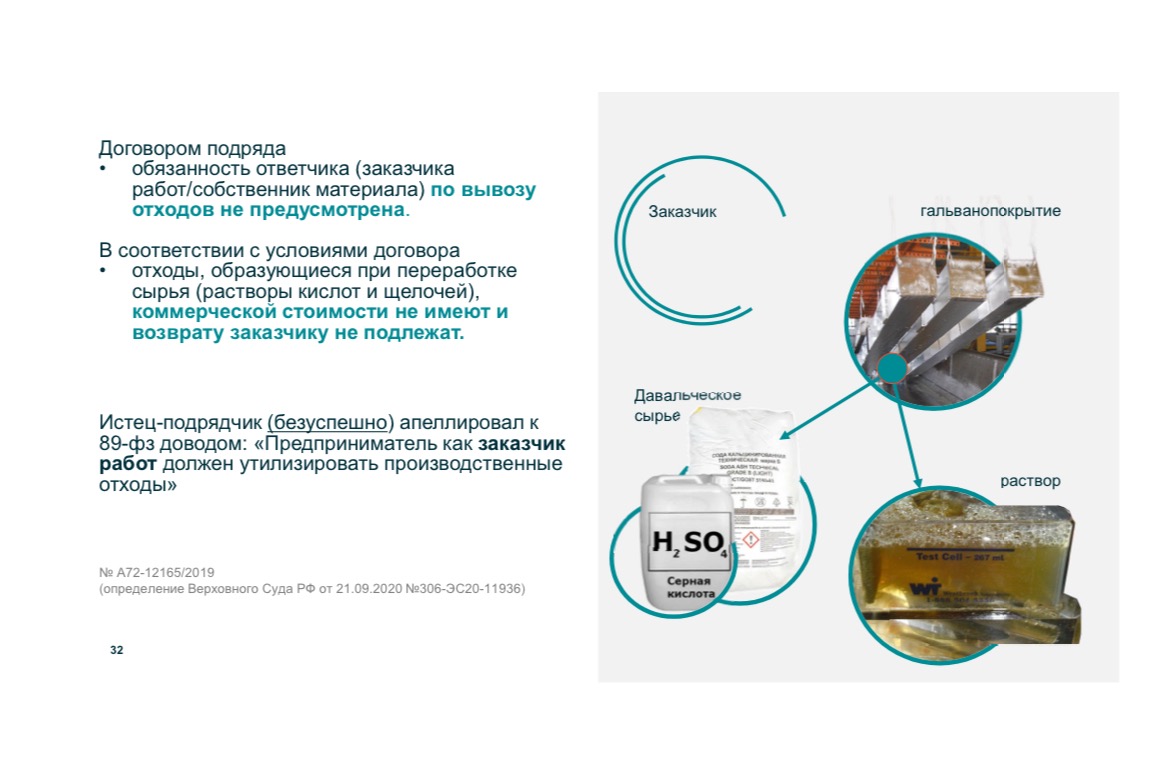

3. Не спешите вешать ярлык «отход», на то что образовалась при исполнении договора у вашего контрагента (подрядчика). Например, работа с давальчиским сырьем (остатки, брак и подобное) Возможно подойдет другой термин «не представляет коммерческой ценности для заказчика» (раздел ГК РФ, посвещенный подряду дает такую возможность.). Это не подойдет лишь в отношении с физ лицами - там по закону о защите потребителей- исполнитель обязан вернуть остатки.

4. будьте бдительными. С потрохами могут вас выдать технологические регламенты и прочая внутренняя кухня и фактические действия. Если при буквальном прочтение видим - объект выгружается в бочку с отходами…. Тут уж будет сложно оправдываться перед РПН. Или хранить под открытым небом, не пряча от палящего солнца и дождя… а потом уверять РПН, что это ценная и многими востребованная продукция..

Ниже анализ судебной практики (которая дала мне повод к изложенным выводам) в формате слайдов:

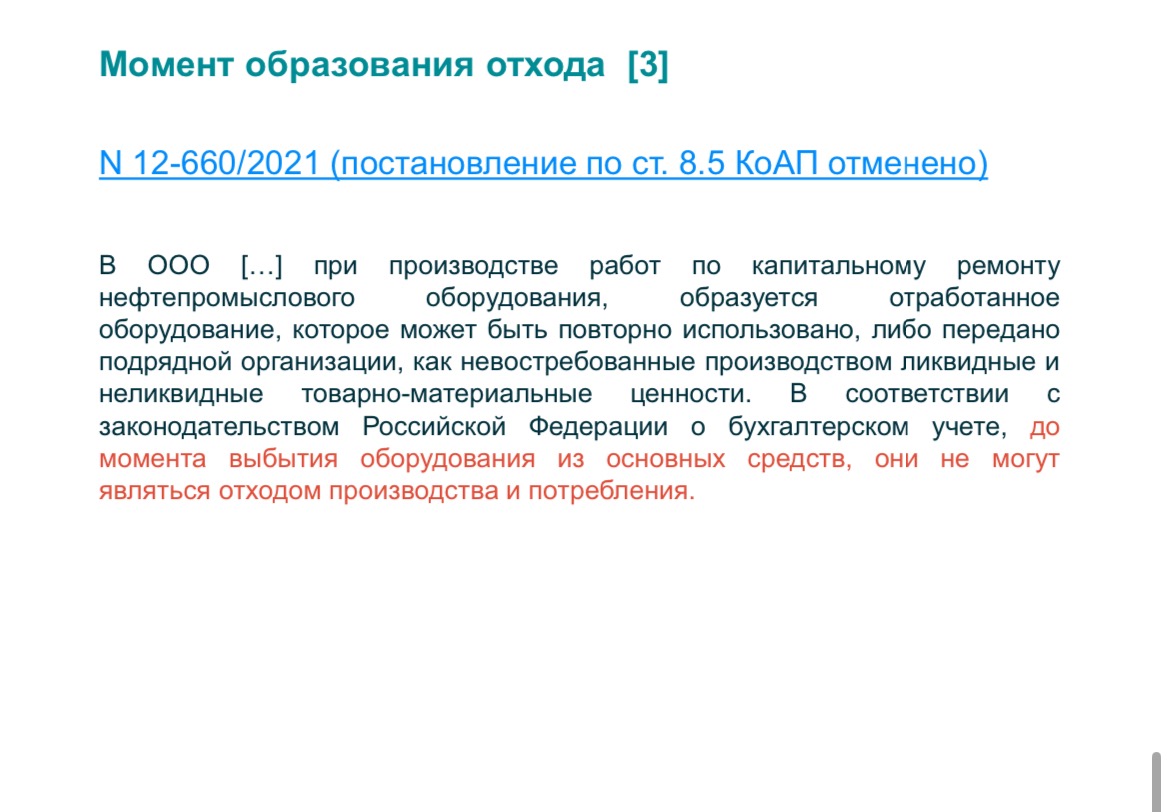

2. И вот пример, когда факт отсутствия списания в бухгалтерии сработал в пользу Общества

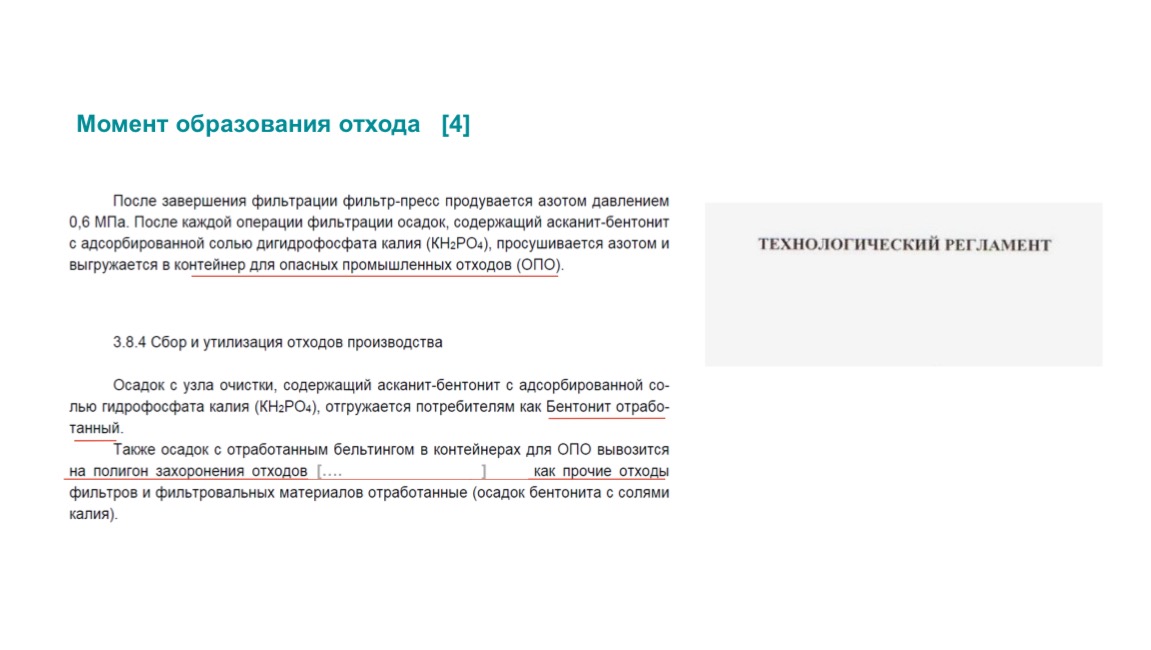

3. А вот если такое у вас в тех.регламенте?! Как вы можете «превратить» отход в продукцию? Историю с побочкой в этом посте не рассматриваем

… но сделаю акцент на разнице между продукцией (а побочная, она все же продукция) и отходами

Не считаться с мнение Минприроды сложно, ведь он задаёт тренд

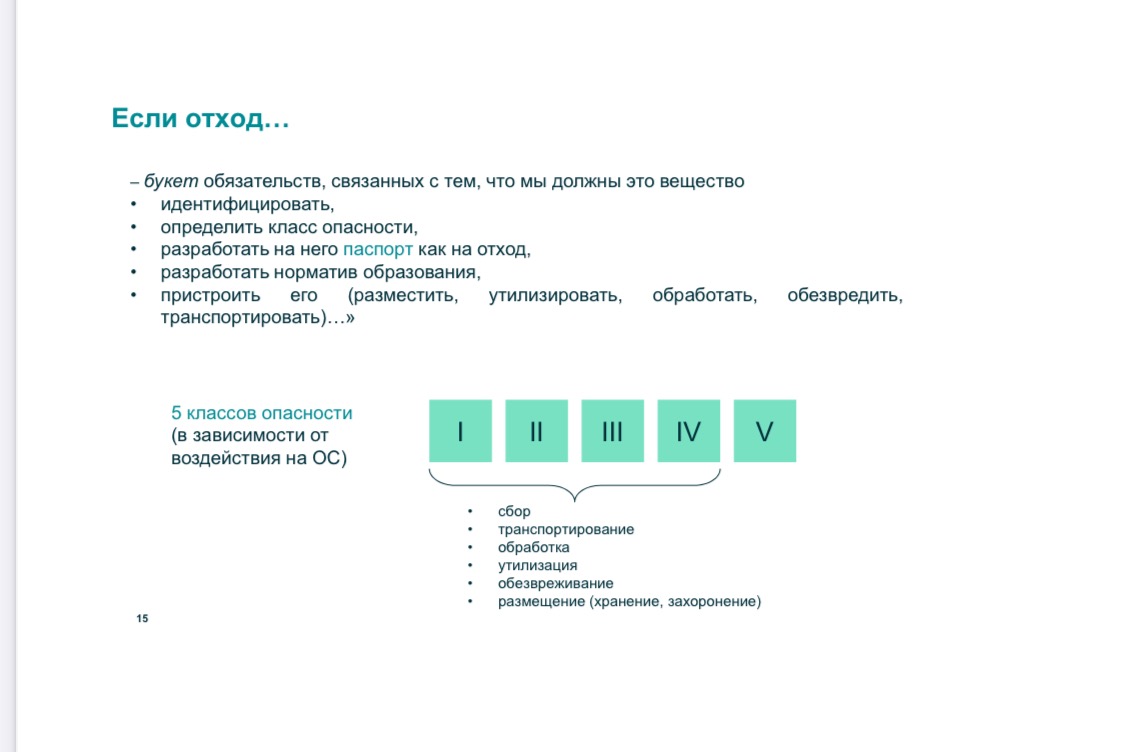

А если уж назвал отход, то будь любезен

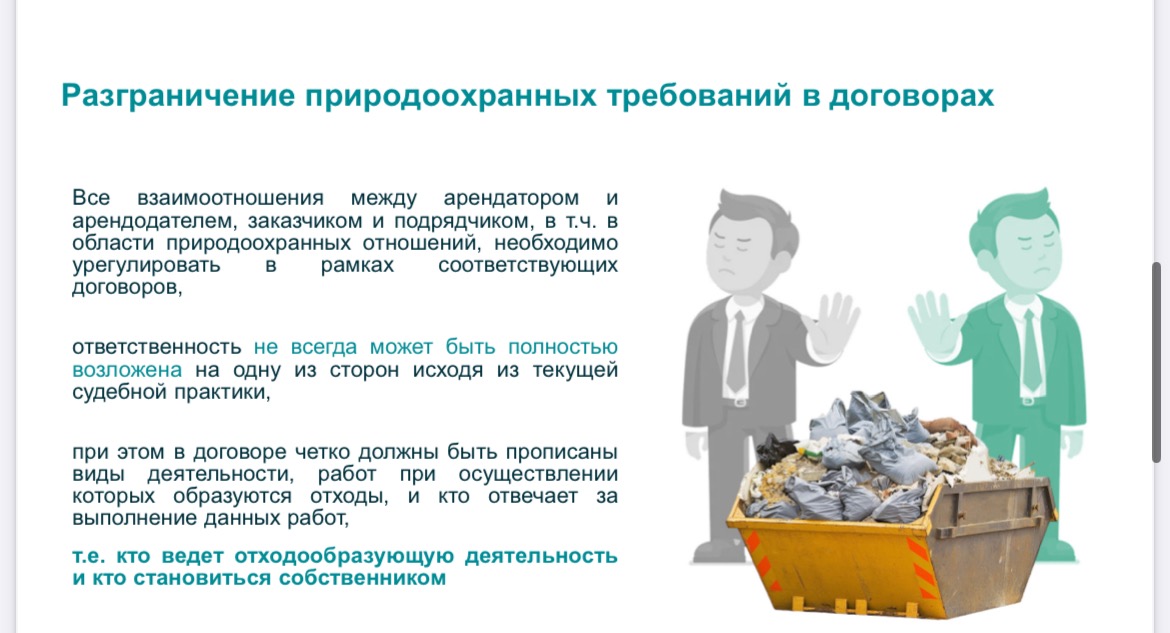

4. Решили по креативить в договоре? Ну-ну… не забудьте синхронизироваться с документами бух учета, тех регламентами и пр, …

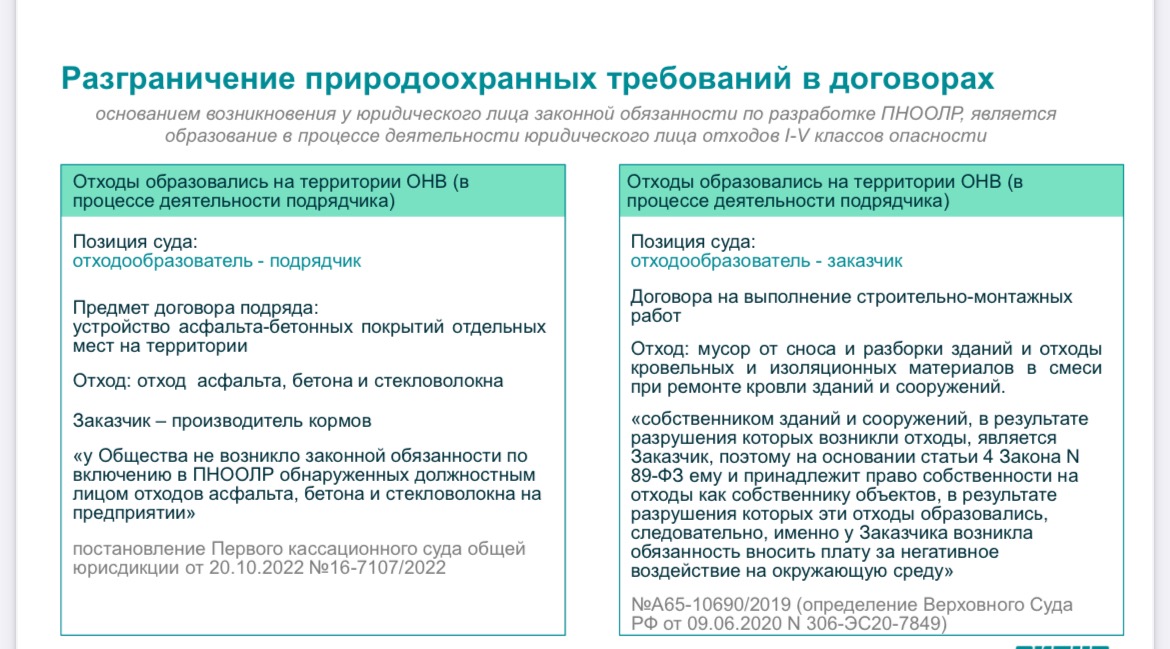

5. Вот вам два примера, в одном суд посчитал отходообразователем подрядчика, в другом заказчика

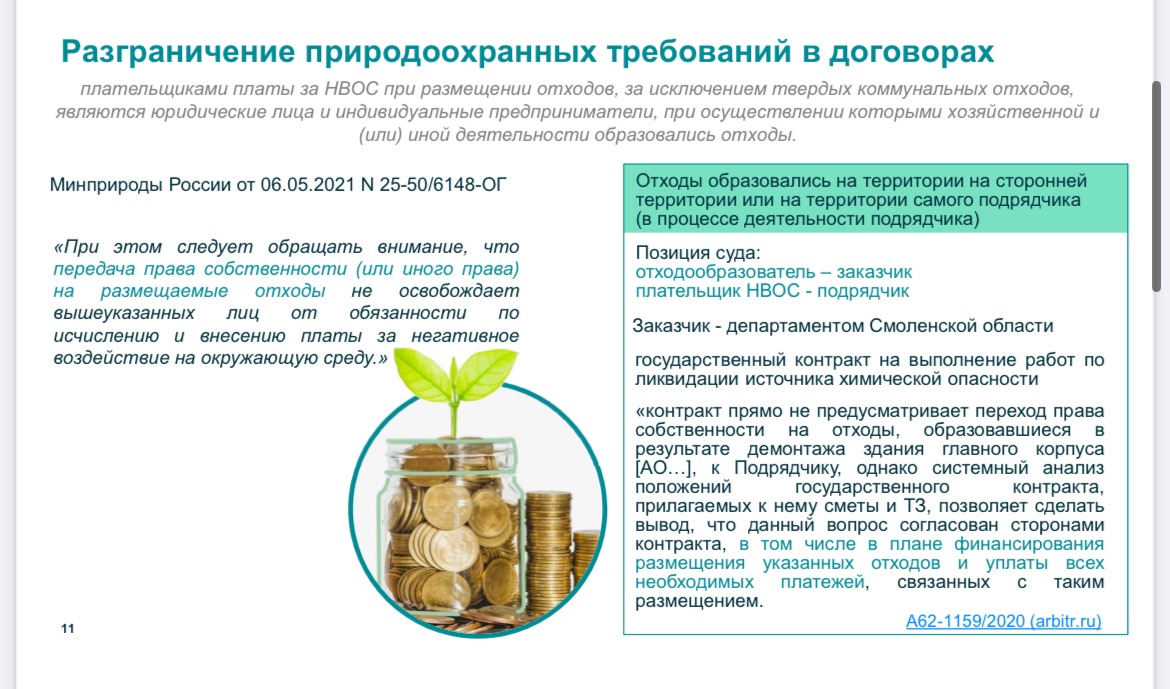

6. А вот вам пример, когда то обстоятельство, что подрядчик выполняя «роль» отходообразователя по сути действовал как доверенное лицо (его затраты на эти мероприятия были осмечены в ПД и возмещались Заказчиком).

7. В п.3 (выводы) я описала историю с остатками не зимующими коммерческой стоимость. Тут рекомендую ознакомиться с делом А72-12165/2019. И при желании использовать при составлении договора или в сложившейся (схожей) у вас ситуации.

- вот вам яркий пример, когда РПН запросил документы бухгалтерского учета и указал на НЕ учет в нормативов и лимитах списанных «отходов»

Личный кабинет природопользователя: зачем и как фиксируем доказательства

Нередко случается, что юрлицо по собственной воле объявляет себя отходообразователем, а потом начинает доказывать,что это вовсе не так. Краткими выводами по итогам наблюдений за судебной практикой в данной сфере делится наш любимый телеграмм-канал Legal Ecology_экология.

Поделюсь краткими выводами по итогам наблюдений за судебной практикой.

1. Пожалейте эколога! И не спешите вешать на объект ярлык «отход». Тут обращаюсь в первую очередь к юристам и другим участникам договорного процесса. Прежде чем отказаться от слов «продукция» /«товар», проговорите с ними. Это позволит предотвратить возложение на предприятие материальных последствий по линии природоохранного законодательства.

2. не дайте бухгалтерии подставить экологов. Не спешите в бух. учете «оформлять» списание по причине «утратило потребительские свойства». Написанное пером - не вырубишь топором.

И, если вы решили что-то передать в рамках пожертвования или оставить у исполнителя работ, сверьтесь с бухгалтерией (как они намерены отразить выбытие объекта)…

3. Не спешите вешать ярлык «отход», на то что образовалась при исполнении договора у вашего контрагента (подрядчика). Например, работа с давальчиским сырьем (остатки, брак и подобное) Возможно подойдет другой термин «не представляет коммерческой ценности для заказчика» (раздел ГК РФ, посвещенный подряду дает такую возможность.). Это не подойдет лишь в отношении с физ лицами - там по закону о защите потребителей- исполнитель обязан вернуть остатки.

4. будьте бдительными. С потрохами могут вас выдать технологические регламенты и прочая внутренняя кухня и фактические действия. Если при буквальном прочтение видим - объект выгружается в бочку с отходами…. Тут уж будет сложно оправдываться перед РПН. Или хранить под открытым небом, не пряча от палящего солнца и дождя… а потом уверять РПН, что это ценная и многими востребованная продукция..

Ниже анализ судебной практики (которая дала мне повод к изложенным выводам) в формате слайдов:

2. И вот пример, когда факт отсутствия списания в бухгалтерии сработал в пользу Общества

3. А вот если такое у вас в тех.регламенте?! Как вы можете «превратить» отход в продукцию? Историю с побочкой в этом посте не рассматриваем

… но сделаю акцент на разнице между продукцией (а побочная, она все же продукция) и отходами

Не считаться с мнение Минприроды сложно, ведь он задаёт тренд

А если уж назвал отход, то будь любезен

4. Решили по креативить в договоре? Ну-ну… не забудьте синхронизироваться с документами бух учета, тех регламентами и пр, …

5. Вот вам два примера, в одном суд посчитал отходообразователем подрядчика, в другом заказчика

6. А вот вам пример, когда то обстоятельство, что подрядчик выполняя «роль» отходообразователя по сути действовал как доверенное лицо (его затраты на эти мероприятия были осмечены в ПД и возмещались Заказчиком).

7. В п.3 (выводы) я описала историю с остатками не зимующими коммерческой стоимость. Тут рекомендую ознакомиться с делом А72-12165/2019. И при желании использовать при составлении договора или в сложившейся (схожей) у вас ситуации.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам