С 1 января 2016 г. вступили в силу нововведения в налоговой сфере, касающиеся работников, воспитывающих детей-инвалидов. Так, размер стандартного налогового вычета теперь ставится в зависимость от очередности рождения детей и статуса работника по отношению к каждому из них.

ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ СТАНДАРТНОГО НАЛОГОВОГО ВЫЧЕТА ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

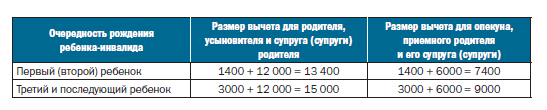

1 С 01.01.2016, в соответствии с подп. 4 п. 1 ст. 218 НК РФ, для родителя (усыновителя), супруга (супруги) родителя, на обеспечении которых находится ребенок, стандартный налоговый вычет составляет:

- на первого и второго ребенка — 1400 руб.;

- на третьего и каждого последующего ребенка — 3000 руб.;

- на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы, — 12 000 руб.

Для опекуна (попечителя), приемного родителя, супруга (супруги) приемного родителя, на обеспечении которых находится ребенок, стандартный налоговый вычет составляет:

- на первого и второго ребенка — 1400 руб.;

- на третьего и каждого последующего ребенка — 3000 руб.;

- на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы, — 6000 руб.

В таблице — расчет размера стандартного налогового вычета с 01.01.2016 для работников, воспитывающих детей-инвалидов:

Данной категории работников с 01.01.2016 работодатель обязан пересчитать налог, предоставив вычеты в увеличенном размере. Если в предыдущие годы такие вычеты предоставлялись, перерасчет должен быть произведен без дополнительных заявлений работника.

Следует учесть, что работник, у которого изменились основания для предоставления вычета (например, в семье родился третий ребенок) или который в предыдущем заявлении указал конкретный налоговый период (например, 2015 г.), должен предоставить новое заявление.

Если стандартный налоговый вычет ранее работнику не предоставлялся, для реализации права на его получение он должен представить в отдел кадров и бухгалтерию следующие документы:

- заявление о предоставлении налоговых вычетов на имя работодателя.

ОБРАТИТЕ ВНИМАНИЕ

При отсутствии заявления от работника работодатель не вправе предоставлять налоговый вычет. В противном случае он может быть привлечен к налоговой ответственности, установленной ст. 123 НК РФ.

- копию свидетельства о рождении ребенка-инвалида (детей), свидетельства об установлении отцовства, свидетельства об усыновлении или документ, подтверждающий установление опеки (попечительства), воспитание в приемной семье;

- справку об инвалидности ребенка (детей), выданную бюро МСЭ[1]. Официальный бланк нельзя заменить медицинским заключением или справкой педиатра из детской поликлиники.

- справку о проживании совместно с ребенком;

- копию свидетельства о расторжении брака;

- соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов на содержание ребенка — для родителя, уплачивающего алименты.

ОБРАТИТЕ ВНИМАНИЕ

Право на получение стандартного налогового вычета возникает при условии, что дети находятся на обеспечении родителя. Если брак между родителями расторгнут, то родитель, проживающий отдельно от детей, свое участие в их содержании подтверждает фактом уплаты алиментов (письмо ФНС России от 17.09.2013 № БС-4-11/16736@ «По вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц»).

- справку, подтверждающую, что ребенок — инвалид I или II группы в возрасте до 24 лет обучается по очной форме обучения в качестве студента, курсанта, аспиранта, ординатора, интерна.

[1] Форма справки утверждена Приказом Минздравсоцразвития России от 24.11.2010 № 1031н «О формах справки, подтверждающей факт установления инвалидности, и выписки из акта освидетельствования гражданина, признанного инвалидом, выдаваемых федеральными государственными учреждениями медико-социальной экспертизы, и порядке их составления"» (в ред. от 17.06.2013).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам