ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

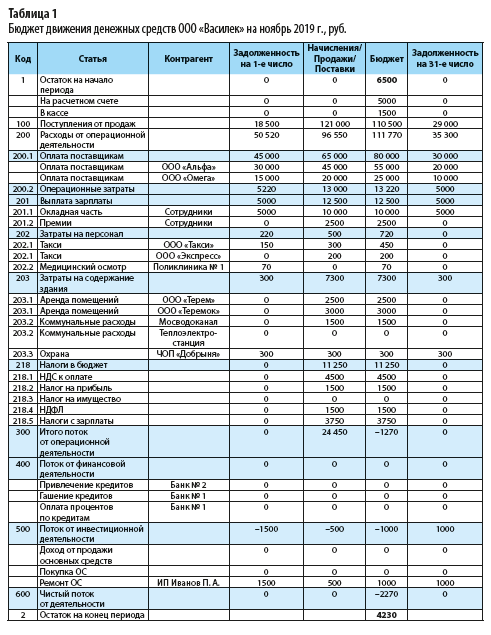

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

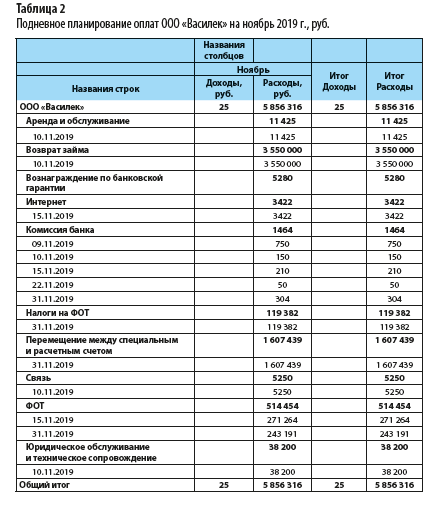

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

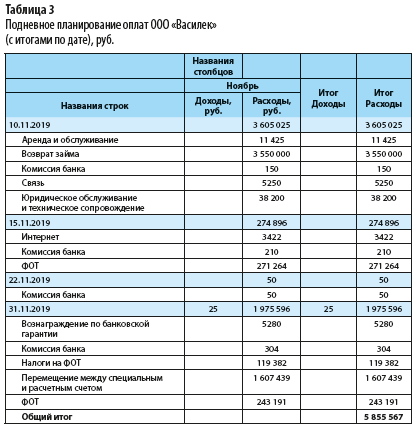

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

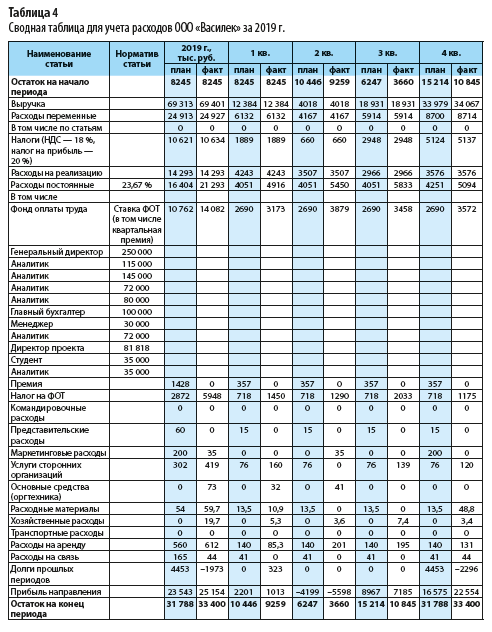

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

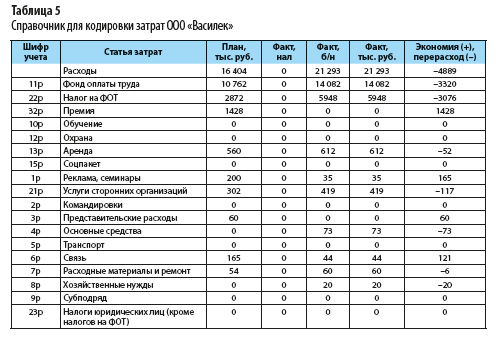

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57="усл.банка";"23р";ЕСЛИ(B57="ПН";"22р";ЕСЛИ(B57="ЕСН";"22р";

ЕСЛИ(B57="налог на дивиденды";"23р";ЕСЛИ(B57="ЗП 10***";"11р";ЕСЛИ(B57="ЗП 25***";"11р";ЕСЛИ(B57="Субподряд";"21р";0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ("Расшифровка расходов подразделений ";D1;" за ";Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам