Цели и задачи разработки регламента по закрытию отчетного периода

Методология разработки регламента по закрытию отчетного периода

Собственникам и руководству любой компании важно своевременно получать отчетность о результатах хозяйственной деятельности по итогам прошедшего периода. Не менее важно, чтобы показатели этой отчетности были качественными и достоверными.

Однако, как показывает практика, нередко формирование этой отчетности затягивается, корректность ее показателей вызывает сомнение и требует дополнительной проверки. Главная причина таких ситуаций — отсутствие утвержденного регламента по закрытию отчетного периода в учетной системе компании, который бы определял, как сроки и порядок формирования учетных данных, так и ответственность сотрудников за соблюдение требований регламента.

Цели и задачи разработки регламента по закрытию отчетного периода

Основные цели разработки и утверждения регламента по закрытию отчетного периода:

• предоставить пользователям отчетности своевременную и достоверную информацию о результатах деятельности компании за отчетный период;

• определить перечень и последовательность операций, необходимых для того, чтобы корректно закрыть отчетный период в учетной системе компании;

• обеспечить контроль за ходом закрытия отчетного периода в учетной системе компании;

• утвердить сроки и ответственность сотрудников за своевременность и качество операций по закрытию отчетного периода;

• улучшить взаимодействие между сотрудниками различных подразделений компании, потому что его требования касаются не только сотрудников финансовой службы, но и всего персонала, участвующего в процедурах закрытия отчетного периода.

Еще один положительный момент использования регламента — снижение количества ошибок в учете хозяйственной деятельности компании за счет дополнительного контроля на всех этапах процесса начиная со сбора первичной документации и заканчивая формированием отчетности по итогам прошедшего периода.

Этапы закрытия отчетного периода

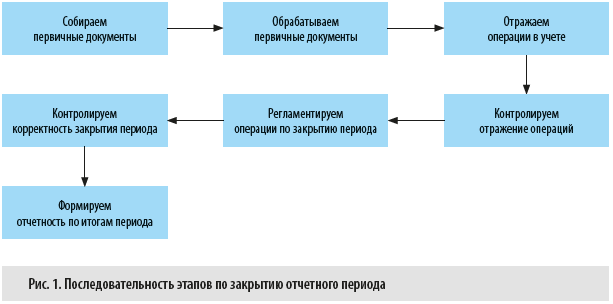

Последовательность этапов по закрытию отчетного периода представлена на рис. 1. На каждом из них решаются свои задачи.

Основные задачи каждого этапа:

1. На этапе сбора первичных документов — обеспечиваем своевременность поступления документации, отражающей совершение хозяйственных операций; контролируем полноту поступлений документов, относящихся к закрываемому периоду.

2. На этапе обработки первичных документов — проверяем соответствие поступившей документации требованиям законодательства и внутренних стандартов компании, наличие всех необходимых реквизитов и показателей, наличие всех требуемых согласований и утверждающих виз.

3. На этапе отражения хозяйственных операций в учетной системе компании — своевременно и корректно трансформируем данные с бумажных носителей в учетные проводки по счетам синтетического и аналитического учета.

4. На этапе контроля отражения хозяйственных операций в учетной системе — выявляем ошибки и проводим корректировку учетных данных.

5. На этапе проведения регламентных операций по закрытию отчетного периода — формируем корректный расчет себестоимости реализации продукции/работ/услуг компании и финансовый результат ее деятельности.

6. На этапе контроля корректности закрытия периода — проводим дополнительную проверку качества и полноты отражения хозяйственных операций отчетного периода, а также соответствие расчета налогооблагаемых баз требованиям действующего законодательства.

7. На этапе формирования отчетности по итогам отчетного периода — проверяем соответствие показателей отчетов данным синтетического и аналитического учета компании.

Рассмотрим методологию разработки регламента по закрытию отчетного периода.

Методология разработки регламента по закрытию отчетного периода

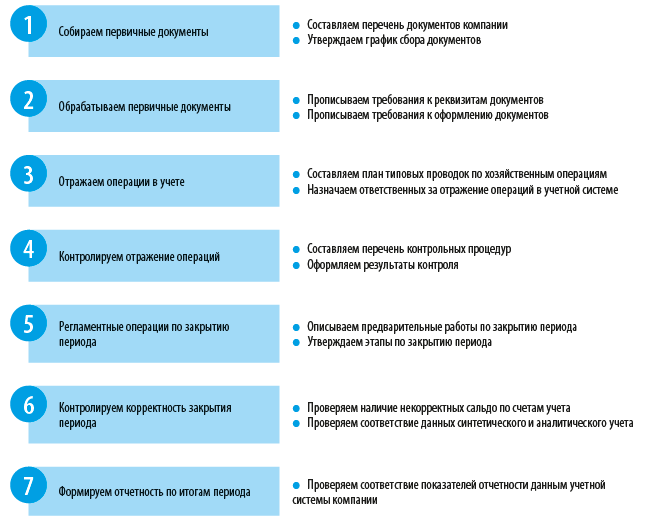

Регламент по закрытию отчетного периода следует разрабатывать в той же последовательности, что и выполнение этапов закрытия периода (рис. 2).

Такой подход позволит закрепить в регламенте последовательность работ по закрытию отчетного периода и скоординировать действия всех подразделений и сотрудников, участвующих в данном процессе.

Рассмотрим поэтапно действия по разработке регламента.

Этап 1. Собираем первичные документы.

На этом этапе составляем:

• перечень первичных документов компании, которые нужно собрать, чтобы закрыть отчетный период;

• график сбора этих документов.

Перечень документов нужен для того, чтобы все сотрудники компании понимали, какие именно первичные документы они должны сдать в бухгалтерию в течение отчетного периода. Поэтому перечень не должен быть сложным: достаточно указать виды документов и хозяйственные операции, к которым они относятся.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам