Особенности расчета рентабельности производства в многопрофильной компании

Методика корректного расчета рентабельности производства в многопрофильной компании

Действующее законодательство РФ о бухгалтерском учете и Налоговый кодекс не требуют от компаний вести раздельный учет прибыли, рентабельности в аналитике по видам продукции. Поэтому многие компании, чтобы не усложнять учет хозяйственных операций, используют так называемый «котловой» метод определения себестоимости выпущенной продукции, при котором на виды продукции разносят только прямые затраты производства, а все остальные затраты относят к косвенным и распределяют на продукцию по утвержденному алгоритму. Такой подход может быть экономически оправдан для компаний, выпускающих однотипную продукцию со схожими технологиями производства, но абсолютно некорректен для многопрофильных компаний, виды продукции которых значительно отличаются друг от друга.

Как же многопрофильным компаниям корректно рассчитать рентабельность производства? Об этом читайте в статье.

Особенности расчета рентабельности производства в многопрофильной компании

Рентабельность производства продукции — важный экономический показатель эффективности деятельности компании, который позволяет не только определить величину затрат на выпуск единицы продукции, но и рассчитать рентабельность ее выпуска для формирования эффективной сбытовой политики.

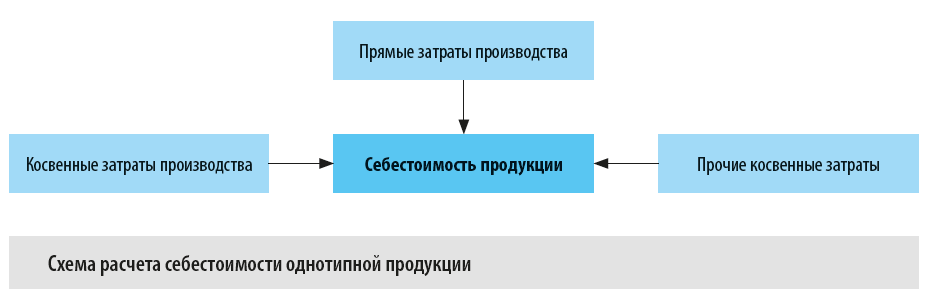

В компаниях, которые производят однотипные виды продукции, себестоимость рассчитывается, как правило, по упрощенной схеме (см. рис.).

Как видим, алгоритм расчета себестоимости единицы каждого вида продукции состоит из трех блоков:

В итоге мы получаем полную себестоимость единицы продукции. Вычитаем ее значение из отпускной цены и получаем значение прибыли и рентабельности единицы этой продукции.

Такой подход к расчету себестоимости и рентабельности выпуска единицы продукции с экономической точки зрения может быть оправдан, если речь идет об однотипной продукции со схожими технологическими процессами и используемым для производства оборудованием (это, например, производство конфет или хлебобулочных изделий).

Но если технология выпуска разных видов продукции значительно отличается, то такой упрощенный (или, как его еще называют, «котловой») метод расчета себестоимости приводит к некорректному определению как себестоимости, так и рентабельности выпуска единицы отдельных видов продукции.

Взять хотя бы предприятие по производству напитков, которое выпускает три вида продукции — пиво, лимонад и минеральную воду. Казалось бы, эта продукция достаточно однородна, так как производится на однотипных линиях розлива в однотипной таре и главным компонентом всех видов продукции является вода. Однако с технологической точки зрения производство каждого вида продукции очень отличается:

1. Прежде чем попасть в цех розлива, пиво проходит 2–3-недельный цикл варки, брожения и фильтрации, который требует значительных затрат электроэнергии и охлаждения. Кроме этого, на варку пива расходуется большое количество солода.

2. Процесс изготовления лимонада состоит из короткого цикла варки и охлаждения сиропа (один день) с последующим розливом в тару.

3. Процесс выпуска минеральной воды не требует предварительных этапов и осуществляется сразу на линии розлива.

Согласитесь, что даже при таком производстве нельзя корректно рассчитать себестоимость каждого из видов продукции простым распределением косвенных затрат.

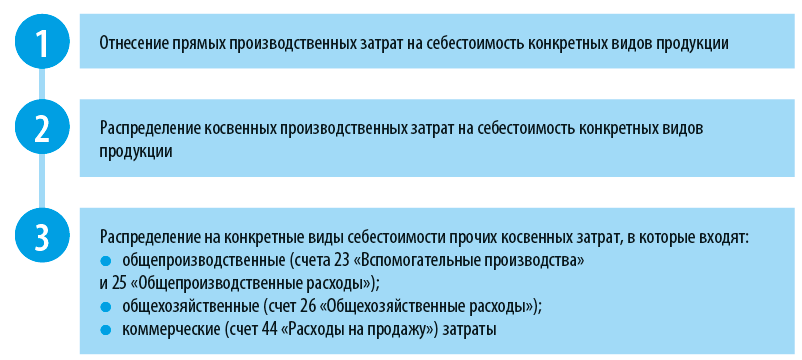

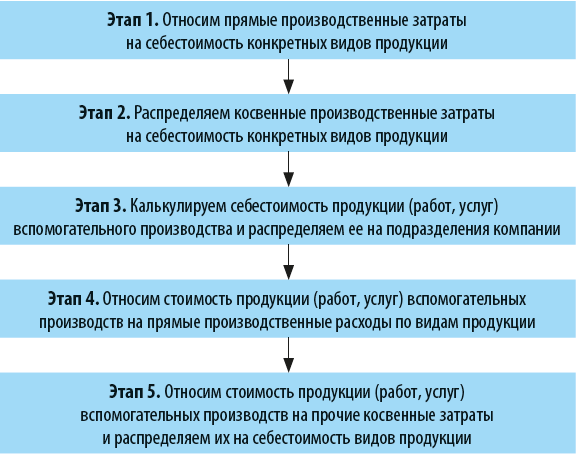

Если же брать многопрофильные компании, которые производят принципиально разные виды продукции, то здесь уже и речи не может быть об использовании «котлового» метода распределения косвенных затрат на себестоимость продукции. Тут необходима иная методика, основанная на более точном распределении затрат, которая состоит из пяти этапов:

Расчет рентабельности производства в многопрофильной компании

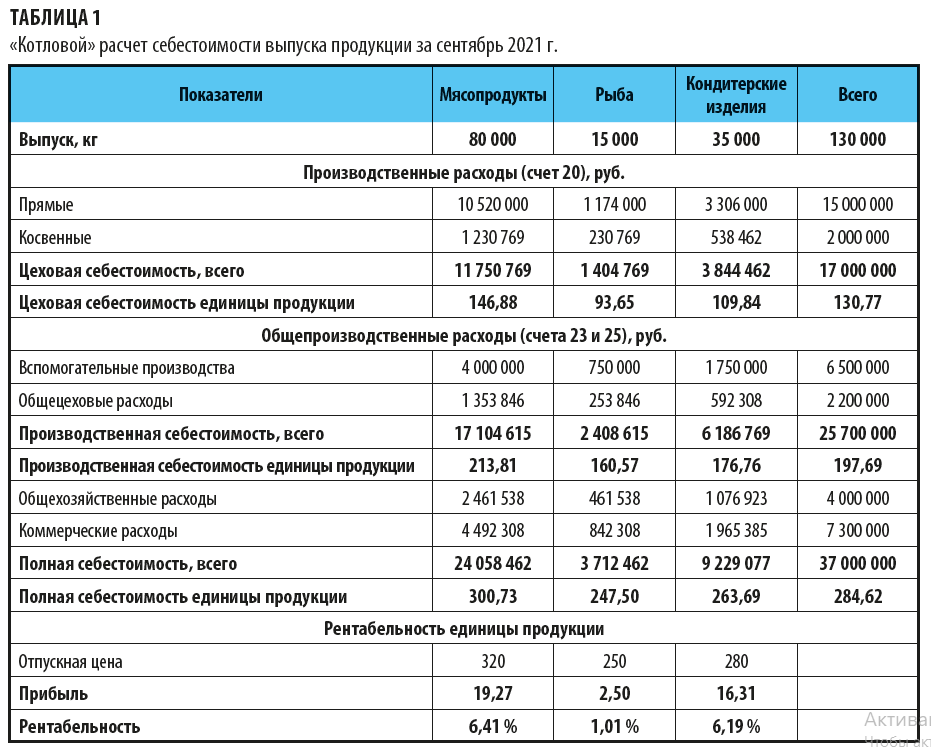

Как применять эту методику, покажем на примере многопрофильного производственного предприятия «Заря», которое выпускают 3 вида продукции — мясопродукты, изделия из рыбы и кондитерские изделия.

Для того чтобы наглядно показать разницу между методами расчета себестоимости и рентабельности единицы продукции для компаний, выпускающих однотипную продукцию, и многопрофильных компаний, рассчитаем себестоимость единицы продукции предприятия «Заря» по «котловому» методу.

Для этого возьмем данные за сентябрь 2021 г.:

1. Выпуск продукции составил 130 000 кг, в том числе:

80 000 кг мясопродуктов;

15 000 кг изделия из рыбы;

35 000 кг кондитерских изделий.

2. Прямые расходы производства (счет 20 «Основное производство») составили 15 000 000 руб., в том числе:

10 520 000 руб. пришлось на цех мясопродуктов;

1 174 000 руб. — на рыбный цех;

3 306 000 руб. — на кондитерский цех.

3. Косвенные расходы на счете производства (счет 20) составили 2 000 000 руб.

4. Расходы вспомогательных производств (счет 23) — 6 500 000 руб.

5. Общепроизводственные расходы (счет 25) — 2 200 000 руб.

6. Общехозяйственные расходы (счет 26) — 4 000 000 руб.

7. Коммерческие расходы (счет 44) — 7 300 000 руб.

Расчет рентабельности производства продукции «котловым» методом

Последовательность расчета:

1. Составляем таблицу, в которой сначала разнесем прямые расходы счета 20 непосредственно на три вида продукции, а косвенные расходы (счета 20, 23, 25, 26 и 44) распределим на виды продукции пропорционально их доле в общем выпуске.

Так, например, косвенные расходы по счету 20 по видам продукции составят:

• мясопродукты: 80 000 кг / 130 000 кг × 2 000 000 = 1 230 769 руб.;

• изделия из рыбы: 15 000 кг / 130 000 кг × 2 000 000 = 230 769 руб.;

• кондитерские изделия: 35 000 кг / 130 000 кг × 2 000 000 = 538 462 руб.

2. Делим полученные суммы расходов по видам продукции на количество их выпуска и получаем себестоимость единицы каждого вида продукции.

3. Вносим в таблицу данные об отпускной цене единицы каждого вида продукции. Вычитаем из нее себестоимость — находим сумму прибыли на единицу продукции.

4. В завершение расчета сумму прибыли делим на сумму себестоимости — получаем в итоге величину рентабельности единицы продукции в процентах.

Результаты расчетов представлены в табл. 1.

Согласно расчету рентабельность единицы мясопродуктов составила 6,41%, рентабельность изделий из рыбы — только 1,01 %, рентабельность кондитерских изделий — 6,19 %. Напрашивается вывод о том, что производство изделий из рыбы низкорентабельно и следует рассмотреть вопрос, целесообразно ли вообще им заниматься.

С другой стороны, мы понимаем, что с технологической точки зрения производство мясопродуктов и кондитерских изделий требует гораздо больше затрат на энергоресурсы, персонал и содержание оборудования, чем производство рыбных изделий. Поэтому сделаем еще один расчет себестоимости — по предлагаемой автором методике для многопрофильных компаний.

Методика расчета рентабельности производства по видам продукции в многопрофильной компании

Сначала переформатируем табл. 1 в более подробную таблицу с расшифровкой затрат счета 20 по статьям и расшифровкой затрат других счетов по подразделениям (табл. 2).

Итак, на предприятии есть три подразделения вспомогательного производства, которые выпускают собственную продукцию, которая может быть измерена в количественных показателях:

• продукция котельной — в виде гигокалорий тепла (Гкал);

• продукция компрессорного цеха — в виде кубометров воздуха;

• услуги транспортного цеха — в виде тонно-км перевезенных грузов.

Теперь в соответствии с предлагаемой методикой нам необходимо калькулировать себестоимость продукции каждого из этих вспомогательных подразделений.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам