Как исключить дублирование в работе с «первичкой» и оперативно получать количественные показатели по изготовленной продукции?

Как сформировать и распределить зарплату рабочим в групповой «сделке»?

Главный недостаток сдельной заработной платы — высокая трудоемкость ее начисления. Необходим профессиональный штат учетного персонала для учета объемов произведенной продукции, начисления прямой сдельной заработной платы и распределения бригадной «сдельщины». Решить проблемы поможет Excel.

Количественные показатели

Современный бизнес ведет автоматизированный учет производства в ERP-системах и базах данных, которые позволяют экспортировать данные в Excel, или в таблицах и Excel-моделях.

Рассмотрим несколько способов расчета и распределения сдельной заработной платы с помощью Excel.

Предположим, в условной компании ООО «Монолит» оперативный производственный учет организован в Excel-модели. У экономиста по труду есть доступ к электронному журналу учета изготовленной продукции.

Учет в Журнале ведет бухгалтер по производству на основании сменных рапортов (СР). Например, согласно сменному рапорту № 12 от 06.01.2021 в цехе по производству рельефного кирпича бригада № 3 изготовила 3200 шт. рельефного кирпича (Кирпич Р Крч). В Журнале фиксируется необходимый минимум информации: количественные показатели объемов производства в разрезе номенклатуры и непосредственный исполнитель — бригада № 3.

Количественные показатели, за которые начисляют сдельную заработную плату, должны быть достоверными. Это необходимо, чтобы:

• правильно и в полном объеме начислить «сделку»;

• исключить приписки в заработной плате;

• увязать объемы производства и начисляемую заработную плату.

Чтобы обеспечить достоверность количественных показателей, на основании Журнала учета сформируем сводную таблицу: вкладка Вставка → Таблицы → Сводная таблица → На новый лист. Сводная таблица со списком полей представлена на рис. 1.

Для интерактивной фильтрации данных добавим срезы: вкладка Вставка → Фильтр → Срез.

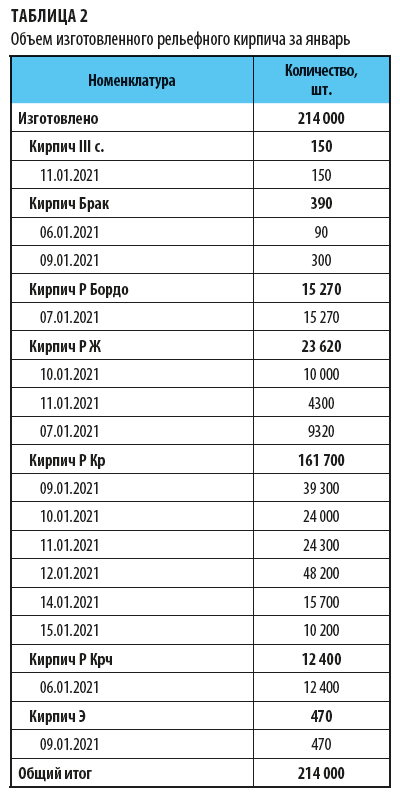

Воспользуемся срезами и сформируем количественные показатели по объему изготовленной продукции за январь (месяц 1) по цеху производства рельефного кирпича. Результат представлен в табл. 2 СФ.

С реестром (см. табл. 2) экономист работает согласно локальным нормативным актам компании, которые регулируют сдельную оплату труда и производственный процесс в целом.

Например, за бракованный кирпич зарплата не начисляется, значит, в нашем примере 390 шт. оплачиваться не будут. Однако количество бракованной продукции все равно фиксируется — чтобы удержать с виновных лиц сумму возмещения за брак и отразить в учете списание материалов, межцеховое перемещение.

Изготовленная продукция второго и третьего сорта (150 шт.) оплачивается рабочим по сниженным расценкам, а экспериментальная продукция (Кирпич Э, 470 шт.) — по повышенным.

Согласно табл. 2 сдельную заработную плату рабочим необходимо начислить за:

214 000 – 390 (брак) = 213 610 шт. продукции.

Показатели табл. 2 по качественной продукции сверяем:

• с данными учета по межцеховому перемещению — смотрим объем переданной продукции на упаковку и далее на склад готовой продукции;

• количеством продукции, себестоимость которой сформирована, и продукции, на производство которой списаны материалы и полуфабрикаты.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам