Как взаимосвязаны себестоимость, объемы реализации и прибыль?

Как спрогнозировать объемы реализации и сформировать бюджет продаж?

Как рассчитать себестоимость продукции и точку безубыточности?

Цель планирования себестоимости (формирования плановой калькуляции) — экономически обосновать величину затрат, необходимых для производства и сбыта каждого вида продукции предприятия. Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период.

В статье рассмотрим на примере конкретного предприятия, как планировать себестоимость продукции, как определить безубыточный объем реализации, составить прогноз выручки и прибыли.

Как взаимосвязаны себестоимость, объемы реализации и прибыль

Себестоимость продукции (работ и услуг) — это выраженные в денежной форме текущие затраты предприятия на производство и сбыт этой продукции. Затраты на производство образуют производственную (фабрично-заводскую) себестоимость, а затраты на производство и сбыт — полную себестоимость продукции (работ и услуг).

Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек, приходящихся на единицу продукции (работ, услуг) — сырья, материалов, трудовых ресурсов, а также других затрат на производство и реализацию продукции. Как правило, по итогам калькулирования себестоимости продукции формируется калькуляция, которая может быть плановой или отчетной.

Плановая калькуляция формируется на этапе планирования по нормативным (или плановым) показателям, а отчетная калькуляция — по фактическим затратам предприятия.

Особое внимание обычно уделяют именно планированию себестоимости продукции, а значит, и формированию плановой калькуляции.

Анализ себестоимости продукции — основа планирования и оптимизации затрат. От себестоимости и эффективности оптимизации ее структуры напрямую зависит финансовой результат деятельности любого предприятия, поэтому важно постоянно мониторить расходную составляющую деятельности.

Важно!

Между финансовым результатом предприятия и уровнем себестоимости продукции существует прямая причинно-следственная связь. Поэтому важно сокращать издержки предприятия и увеличивать его доходность как по номенклатурным группам, так и по всему предприятию в целом.

Понятия «себестоимость», «объем реализации» и «прибыль» тесно взаимосвязаны:

• себестоимость — это все наши издержки на производство и реализацию продукции;

• от объема реализации зависят наши выручка и размер условно-постоянных расходов;

• прибыль представляет собой разницу между выручкой и себестоимостью.

Очевидно, что чем ниже себестоимость, тем выше прибыль. Но нужно следить за тем, чтобы экономия на расходах не привела к потере качества и, как следствие, уменьшению прибыли в результате снижения объемов реализации, хотя при анализе прибыли на единицу продукции мы увидим положительную тенденцию.

Как спрогнозировать объемы реализации и сформировать бюджет продаж

Бюджет (или план) продаж включает информацию о прогнозируемых объемах продаж в натуральном выражении и информацию о выручке от реализации планируемого объема продаж (формируется с учетом стоимости реализации единицы продукции).

Самый удобный вариант — формирование плана продаж по месяцам: так проще планировать движение денежных средств и следить за динамикой изменения спроса на продукцию (например, обусловленных сезонностью продаж).

Прогнозом объемов продаж, как правило, на предприятиях занимаются специалисты не планово-экономических или финансовых отделов, а отделов сбыта или маркетинга. За основу они берут результаты анализа рынка, его конъюнктуры, конкурентной среды, недостатков и преимуществ конкурентов по сравнению со своими собственными преимуществами и недостатками.

Бюджет продаж должен отражать финансовый показатели доходности, т. е. выручку от реализации, чтобы было понятно, когда планируется реализация того или иного объема продукции.

Если заказчиков у компании немного, можно детализировать данные. Некоторые компании отражают в бюджете продаж данные:

• раздельно по номенклатуре производимой продукции (по каждому товару, группе товаров);

• по обособленному подразделению (например, по городу, в котором расположен розничный магазин) и т. д.

Обратите внимание!

Особенности формирования бюджета продаж зависят от специфики деятельности компании.

Планирование себестоимости продукции

Для планирования себестоимости продукции формируются бюджеты прямых и косвенных расходов.

Формируем бюджет прямых расходов

Прямые расходы непосредственно связаны с производственным процессом. Сумма прямых расходов прямо зависит от количества выпущенной продукции: чем больше продукции произвели, тем выше сумма прямых расходов, и наоборот.

Как правило, к прямым расходам относятся:

• материальные расходы;

• электроэнергия на технологические цели;

• расходы на оплату труда основных производственных рабочих;

• страховые взносы и т. д.

Рассмотрим основные виды прямых расходов на производство продукции.

Планируем материальные расходы

Материальные расходы включают затраты на приобретение материальных ресурсов за вычетом стоимости возвратных отходов:

• приобретение сырья и материалов (в том числе вспомогательные материалы);

• приобретение полуфабрикатов;

• приобретение покупных комплектующих изделий (ПКИ);

• транспортно-заготовительные расходы;

• расходы на тару и упаковку и т. д.

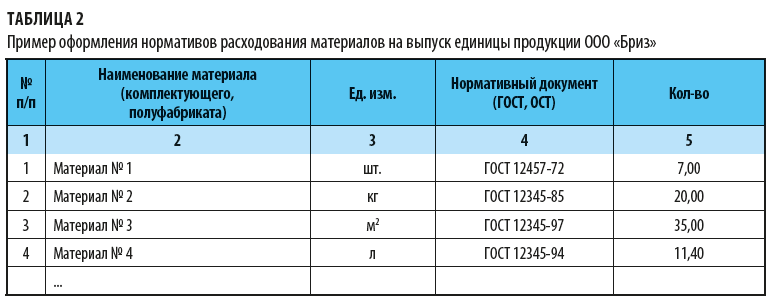

Для того чтобы спланировать материальные расходы, необходимо определить удельный (нормативный) расход материалов на единицу продукции. Для этого в компании, как правило, утверждаются соответствующие нормативы расхода сырья и материалов в натуральном выражении.

Пример таких нормативов приведен в табл.

На основании утвержденных нормативов расходования на единицу продукции рассчитывается норматив материальных расходов на единицу продукции с учетом цен за материалы на единицу измерения (без учета НДС).

Цены материалов при планировании могут быть рассчитаны по фактическим данным предшествующего периода с применением индекса роста цен или по данным бухгалтерского учета. При этом учитываются запасы товарно-материальных ценностей на складах.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам