Ключевые вопросы:

Каковы суть и принципы использования ресурсного метода бюджетирования в строительстве?

В чем состоят особенности бюджетирования этим методом у различных участников выполнения СМР?

Как сформировать бюджет доходов и расходов подрядчика ресурсным методом?

Строительная отрасль имеет ряд ярко выраженных особенностей, отличающих ее от промышленности и торговли. Одна из таких особенностей — планирование и учет финансовых результатов не по номенклатуре продукции, а по объектам выполнения строительно-монтажных работ (далее — СМР). Вторая особенность состоит в том, что в строительстве схема взаимодействия участников сложнее, чем «продавец — покупатель», и включает в себя такие категории лиц, как заказчик, застройщик, подрядчик, субподрядчик. Третья особенность строительной отрасли заключается в том, что материальные затраты на выполнение заказа всегда составляют самую высокую долю в общем объеме затрат на выполнение СМР. Именно эти особенности определяют необходимость в организации планирования деятельности предприятий строительной отрасли методом ресурсного бюджетирования.

Каковы суть и принципы использования ресурсного метода бюджетирования в строительстве?

С одной стороны, система бюджетирования строительной компании базируется на общих методиках и принципах формирования бюджетов, а с другой — имеет ярко выраженную специфику планирования:

1. Бюджетирование в строительстве носит проектно-ориентированный характер, так как доходы и расходы составляются обособленно по каждому объекту выполнения СМР и только затем консолидируются в проекты бюджетов центров финансовой ответственности (далее — ЦФО).

2. Система ценообразования в строительстве предполагает формирование цены на выполнение работ по объектам СМР только после расчета плановых расходов на него.

3. Плановые расходы на выполнение работ по объектам СМР определяются на основе предварительно составленных нормативных смет затрат по каждому из этих объектов.

4. Нормативные сметы затрат составляют сначала по каждому виду работ и называют локальными сметами, а затем уже консолидируют в сводную смету затрат по объекту СМР.

5. Локальные сметы затрат формируются на основе утвержденной проектной документации по каждому объекту СМР.

6. Проектная документация должна учитывать обязательные требования Градостроительного кодекса Российской Федерации, а также государственных стандартов (ГОСТ) и строительных норм и правил (СНиП), регламентирующих выполнение СМР, потому что если при строительстве объекта основных средств, к примеру, не были соблюдены требования СНиП, то этот объект не получится зарегистрировать в Росреестре до момента устранения нарушений.

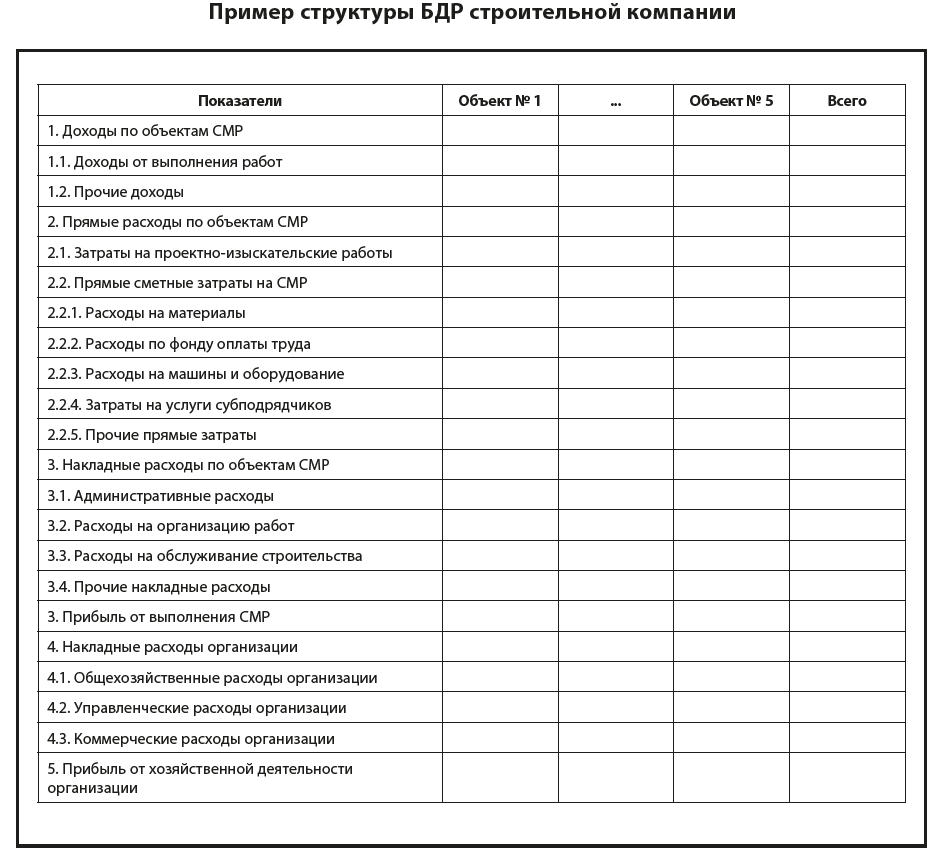

С учетом всех этих особенностей бюджет доходов и расходов (далее — БДР) по объекту выполнения СМР в строительной организации формируется по алгоритму, показанному на рис. 1.

БДР по всем объектам строительства консолидируют в сводный бюджет доходов и расходов структурного подразделения (ЦФО) строительной компании, которое отвечает за общее направление работ по группе объектов.

Далее строительная организация включает в состав своего БДР общие накладные расходы предприятия, которые состоят из общехозяйственных, управленческих и коммерческих затрат.

Таким образом, структурно БДР строительной организации складывается из таких статей, как:

- доходы от выполнения СМР на строительных объектах;

- прочие доходы, не связанные с выполнением СМР (от сдачи имущества в аренду, оказания транспортных услуг сторонним покупателям и т. д.);

- прямые расходы по объектам выполнения СМР (затраты на проектно-изыскательские работы и прямые сметные затраты по СМР);

- накладные расходы по объектам выполнения СМР;

- общие накладные расходы организации (общехозяйственные, управленческие и коммерческие).

В графическом виде БДР строительной компании показан далее.

В чем состоят особенности бюджетирования ресурсным методом у различных участников выполнения СМР?

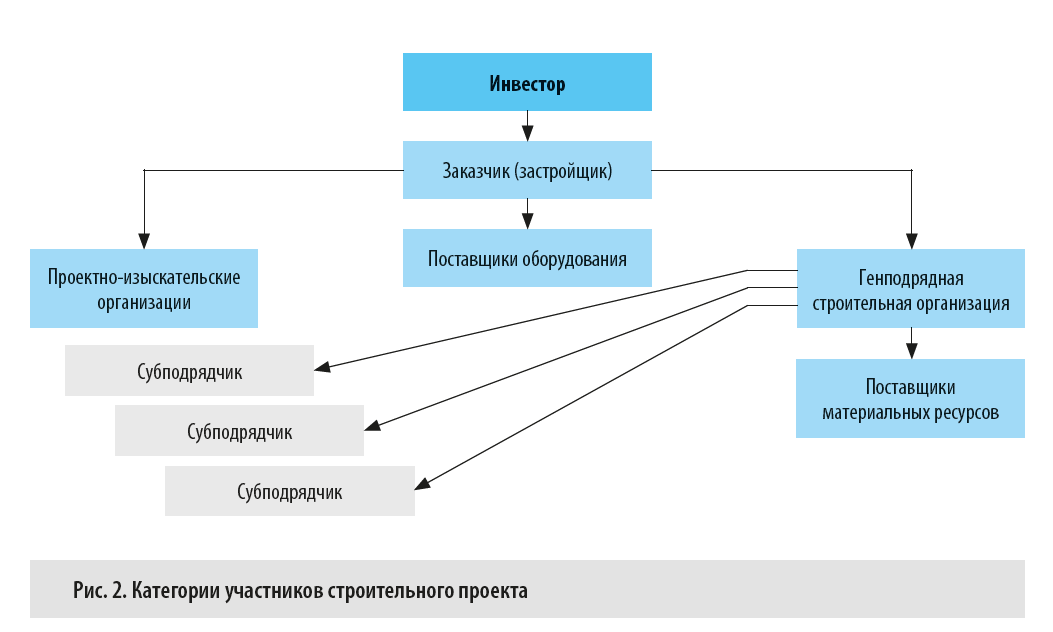

Еще одна особенность строительной отрасли, которую нельзя не принимать во внимание при планировании бюджетов относящейся к ней организации, заключается в том, что эта организация может принадлежать к различным категориям участников выполнения СМР, которые имеют разные источники доходов и направления расходов. Так, согласно ГОСТ Р-57363-2023 «Управление проектом в строительстве. Деятельность управляющего проектом (технического заказчика)» участники строительного проекта подразделяются на категории, показанные на рис. 2.

Что же представляет собой каждый из участников строительства?

1. Застройщик:

- обеспечивает выполнение СМР (новое строительство, реконструкцию или капитальный ремонт объектов) на земельном участке;

- готовит участок к строительству, проводит на нем инженерные изыскания;

- определяет подрядчика, который будет выполнять СМР;

- осуществляет контроль над сроками и качеством выполнения СМР на объекте;

- привлекает заемные средства инвесторов или дольщиков для выполнения СМР;

- оформляет реализацию объектов СМР.

2. Заказчик строительства, то есть организация, которая готовит всю проектную документацию по объекту, оформляет разрешительные документы и обеспечивает по завершении строительства ввод объекта СМР в эксплуатацию.

3. Подрядчик непосредственно выполняет СМР на объекте согласно договору, заключенному с заказчиком, и отвечает за качество их выполнения как собственными силами, так и субподрядчиком.

4. Субподрядчик является строительной организацией, выполняющей отдельные СМР на объекте на основании договора, заключенного с подрядчиком, и отвечающей перед ним за качество их выполнения.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам