Цели и принципы формирования бюджетов по методу Activity based budgeting

Методология бюджетирования по методу Activity based budgeting

Как и любая технология управления деятельностью компании, система бюджетирования со временем требует модернизации с учетом рыночных условий, степени влияния внешних и внутренних факторов на результаты бизнеса, изменения бизнес-процессов и стратегических целей предприятия. И многие компании начинают рассматривать возможность применения более новых и прогрессивных моделей системы бюджетирования. Одна из самых перспективных из них, с моей точки зрения, — бюджетирование по методу Activity based budgeting. Покажем на примере, как это работает.

Цели и принципы формирования бюджетов по методу Activity Based Budgeting

Система бюджетирования по методу Activity based budgeting (АВВ) по своей сути является моделью, ориентированной, в отличие от традиционного бюджетирования, на управление ресурсами и результатами не подразделений, а бизнес-процессов компании. При этом система бюджетирования в методе АВВ также предполагает обеспечение взаимосвязей между стратегическими целями развития компании и целевыми показателями бюджетных планов. Но сами бюджеты формируются не согласно финансовой структуре с выделением операционных бюджетов центров финансовой ответственности (ЦФО), а в иерархии бизнес-процессов компании в аналитике по бюджетам руководителей бизнес-процессов. С точки зрения управления разница заключается в следующем.

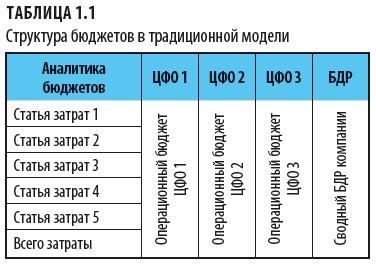

Традиционная модель бюджетирования предполагает в первую очередь линейную структуру бюджетов, при которой руководитель подразделения (ЦФО) планирует и реализует свой операционный бюджет по статьям затрат в рамках утвержденных планов без привязки к бизнес-процессам компании. В этом случае за качество функционирования бизнес-процессов компании отвечает ее руководство, у которого нет достоверной информации о величине и динамике расхода ресурсов на эти бизнес-процессы.

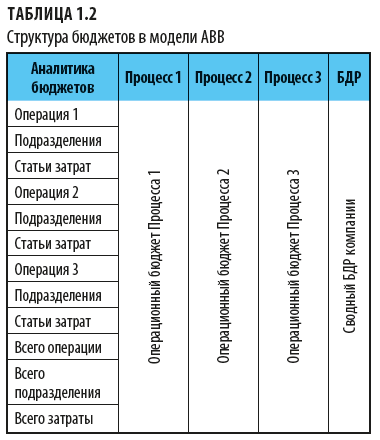

Модель бюджетирования АВВ подразумевает матричную структуру бюджетов, в которой на первом уровне формируются операционные бюджеты бизнес-процессов, за каждый из которых отвечает определенный топ-менеджер компании. На втором уровне автоматически формируются бюджеты структурных подразделений с аналитикой затрат по каждому из бизнес-процессов. В итоге руководители подразделений могут планировать и контролировать свои затраты в ходе реализации бюджетных планов, а владельцы операционных бюджетов бизнес-процессов могут контролировать как ход выполнения своих бюджетов, так и бюджетные отклонения фактического расхода ресурсов каждого из подразделений, участвующих в реализации бизнес-процесса.

Графически разница между структурой бюджетов по традиционной модели и модели АВВ показана в табл. 1.1 и 1.2.

Для успешного использования модели бюджетирования Activity-Based Budgeting в компании нужно внедрить два управленческих инструмента:

• сбалансированную систему показателей (Balanced Scorecard) результатов деятельности компании;

• систему функционально-стоимостного учета и анализа результатов деятельности компании (Activity-Based Costing).

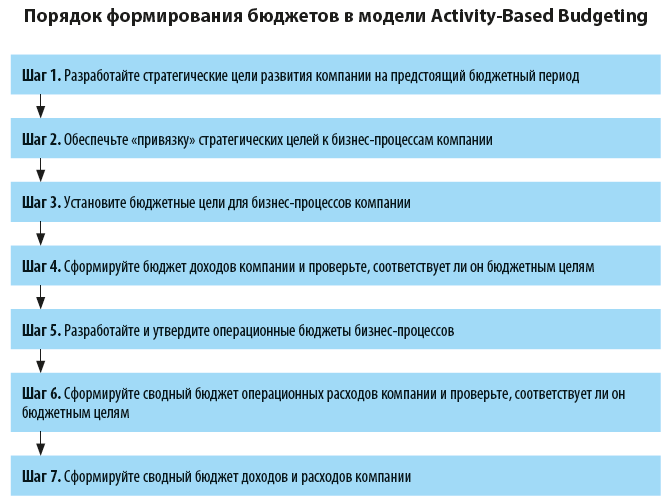

Сбалансированная система показателей позволяет ставить бюджетные цели и планировать бюджеты в модели АВВ, а система функционально-стоимостного учета и анализа — контролировать и анализировать исполнение утвержденных операционных бюджетов бизнес-процессов компании. Поэтому прежде чем внедрять на предприятии модель бюджетирования АВВ, утвердите структуру бизнес-процессов компании и перечень операций в рамках выполнения этих процессов с указанием структурных подразделений, выполняющих эти операции, и уже на основе этой структуры разработайте форматы бюджетов компании.

В модели бюджетирования по методу АВВ должны быть отражены все основные бизнес-процессы компании и операции в составе этих процессов. Но при этом следует избегать излишней детализации, которая, с одной стороны, увеличит трудозатраты на планирование и контроль исполнения бюджетов, а с другой — не позволит сконцентрировать внимание владельцев бюджетов бизнес-процессов на действительно значимых для достижения бюджетных целей отклонений. Поэтому при внедрении модели бюджетирования АВВ не стоит фиксировать в структуре бизнес-процесса более десяти ключевых операций.

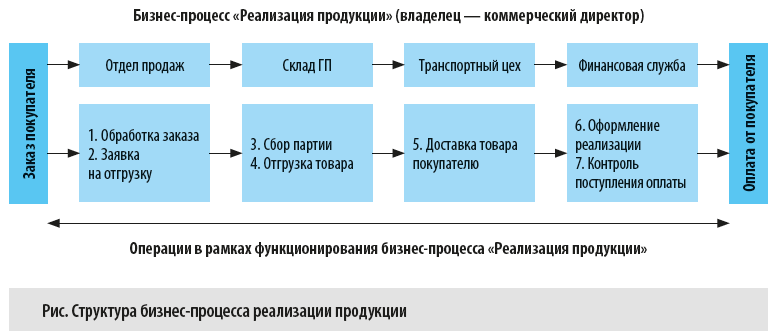

Для наглядности приведем пример структурирования бизнес-процесса «Реализация продукции» для целей бюджетирования по модели АВВ (см. рис.).

Как видим, в этом бизнес-процессе выделены семь ключевых операций, для выполнения которых задействованы сотрудники четырех структурных подразделений компании.

Использование модели бюджетирования АВВ дает компании несколько преимуществ по сравнению с применением традиционной модели:

• устанавливаются целевые бюджетные значения для каждого бизнес-процесса, это позволяет контролировать эффективность их функционирования в течение бюджетного периода;

• повышается качество планирования операционных затрат за счет их более «прозрачной» структуры и детального распределения между операциями и бизнес-процессами;

• более точно калькулируется себестоимость единицы выпускаемой продукции вследствие повышения качества распределения накладных затрат;

• легче выявить резервы повышения эффективности бизнес-процессов и сокращения операционных затрат;

• можно своевременно выявить излишки или недостаток расхода ресурсов в аналитике операций, бизнес-процессов и структурных подразделений компании;

• можно предварительного спрогнозировать динамику операционных затрат при оптимизации бизнес-процессов или изменения масштабов бизнеса.

Принимая решение о внедрении модели бюджетирования Activity based budgeting, следует учитывать, что она требует не только наличия в компании систем сбалансированных показателей и функционально-стоимостного учета затрат, но и соответствующего уровня квалификации ключевых участников системы бюджетирования. В первую очередь к таким участникам относятся топ-менеджеры компании, руководители подразделений и сотрудники финансовой службы, участвующие в процессах бюджетирования.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам