«Как найти внутренние резервы для снижения себестоимости продукции?» Это один из наиболее сложных вопросов, связанных с управлением затратами на предприятии. В статье рассказано о том, как провести комплексный анализ косвенных расходов на производстве, чтобы определить и устранить необоснованные затраты.

Для чего проводят анализ косвенных затрат предприятия?

Главная цель анализа косвенных затрат предприятия — изыскание резервов для их снижения и повышения конкурентоспособности производимой продукции (выполняемых работ или оказываемых услуг). Для достижения этой цели в ходе анализа косвенных затрат необходимо решить следующие задачи:

1) проанализировать состав и структуру косвенных затрат производства и реализации для их ранжирования по степени значимости для бизнеса;

2) рассмотреть динамику изменения косвенных затрат по сравнению со значениями за прошлые периоды и плановыми значениями как в целом по предприятию, так и в разрезе каждого вида затрат;

3) определить и количественно измерить факторы, повлиявшие на изменение величины косвенных затрат на производство и реализацию продукции (работ или услуг);

4) детально рассмотреть причины изменения размера косвенных затрат в разрезе отдельных видов производимой продукции или подразделений предприятия;

5) выявить резервы для снижения косвенных затрат и разработать план необходимых для этого мероприятий.

В чем состоят особенности косвенных затрат?

Чтобы анализировать косвенные затраты, необходимо понимать принципы, по которым выделяют такие затраты, и особенности их поведения.

Существуют около десяти разновидностей классификации затрат бизнеса. Одна из основных классификаций — это деление затрат на прямые и косвенные. Оно осуществляется в зависимости от того, каким способом затраты включаются в себестоимость произведенной продукции (выполненных работ или оказанных услуг).

Прямые затраты — это те затраты, которые прямо и полностью включают в себестоимость конкретного вида продукции (работ или услуг). К ним всегда относятся:

• амортизация основных производственных фондов, выпускающих конкретный вид продукции;

• материальные затраты на производство определенной продукции (например, сырье и материалы, комплектующие, энергия и др.);

• заработная плата производственного персонала, занятого выпуском конкретных видов продукции.

Если же затраты невозможно или экономически нецелесообразно прямо отнести на себестоимость конкретного вида продукции (работ или услуг), то они признаются косвенными. Получается, что косвенные затраты относятся на себестоимость не прямо и полностью, а путем распределения их общей суммы на конкретные виды продукции согласно принятой на предприятии методике.

Следовательно, косвенные затраты включаются в себестоимость отдельного вида продукции не по фактической, а по расчетной величине. Для того чтобы определить эту величину, косвенные затраты сначала суммируют на отдельном счете бухгалтерского учета, а затем по итогам отчетного периода распределяют по видам выпускаемой продукции (работам или услугам).

Распределение косвенных затрат — это процесс разделения всей их суммы по отдельным видам выпускаемой продукции. Существует несколько методов распределения. Наиболее часто используют следующие из них:

1) метод прямого распределения;

2) пошаговый (или последовательный) метод;

3) двухсторонний метод взаимного распределения.

Косвенные затраты распределяют между конкретными видами продукции исходя из выбранной базы распределения. От правильности выбора этой базы зависит, насколько точно будет рассчитана полная себестоимость выпускаемой продукции (выполненных работ или оказанных услуг). Главный критерий, по которому рекомендуется выбирать базу распределения, — это максимальная величина конкретного вида прямых расходов на производство определенного вида продукции (работ или услуг). За базу распределения можно принять, например, один из следующих видов прямых затрат:

• время работы основного производственного оборудования на выпуске данного продукта (количество машино-часов);

• стоимость основных сырья и материалов, необходимых для производства данного продукта;

• величина заработной платы производственного персонала;

• общая сумма прямых затрат на производство конкретного вида продукции.

На заметку

Регламентированного перечня прямых и косвенных затрат не существует. Предприятия самостоятельно определяют список прямых и косвенных затрат исходя из отраслевой специфики деятельности и отражают его в своей налоговой учетной политике.

Необходимо отметить, что главное отличие отражения прямых и косвенных затрат в налоговом учете заключается в моменте их признания. Если прямые затраты уменьшают доходы бизнеса строго по мере реализации произведенной продукции (выполнения работ или оказания услуг), в себестоимости которых они учтены, то косвенные списываются на уменьшение полученных предприятием доходов в периоде их возникновения, независимо от факта реализации продукции (работ или услуг).

Есть ряд затрат, которые всегда относят к косвенным. Это:

• общепроизводственные затраты — расходы на управление основными и вспомогательными производствами предприятия и их обслуживание (в бухгалтерском учете они учитываются на счете 25);

• общехозяйственные расходы — расходы на управление предприятием в целом и его обслуживание (в бухгалтерском учете они отражаются на счете 26);

• коммерческие расходы — расходы, связанные с реализацией произведенной продукции (выполненных работ или оказанных услуг) (в бухгалтерском учете они учитываются на счете 44).

Итак, косвенные затраты:

• либо связаны с производством нескольких видов продукции, и их в принципе невозможно соотнести с каким-либо конкретным видом продукции;

• либо не поддаются точному измерению в разрезе каждого выпускаемого продукта из-за сложности расчета или нецелесообразности в силу их незначительной величины.

Для менеджмента производственных предприятий правильное распределение косвенных затрат по видам продукции принципиально важно, так как от этого зависит правильность расчета себестоимости выпускаемой продукции (выполненных работ или оказанных услуг) и в конечном счете стратегия развития всего бизнеса.

В какой последовательности анализируют косвенные затраты предприятия?

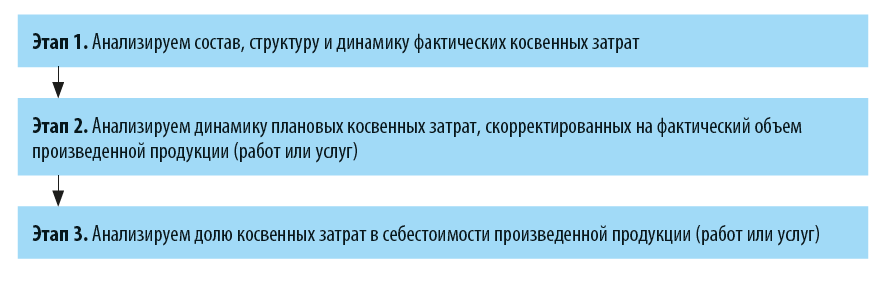

Комплексный анализ косвенных затрат производственного предприятия можно проводить в динамике по данным за ряд отчетных периодов, а также путем сравнения фактических значений с плановыми. Его целесообразно проводить в следующей последовательности:

Рассмотрим подробно каждый этап.

Этап 1. Анализируем состав, структуру и динамику фактических косвенных затрат

В первую очередь анализируют состав, структуру и динамику косвенных затрат по следующим укрупненным группам:

1) общепроизводственные затраты;

2) общехозяйственные затраты;

3) коммерческие затраты.

Анализ проводят в динамике путем сравнения фактических данных за ряд отчетных периодов (лет, кварталов или месяцев). В результате него делают выводы о значимости отдельных видов затрат для предприятия и характере их динамики за рассматриваемый период.

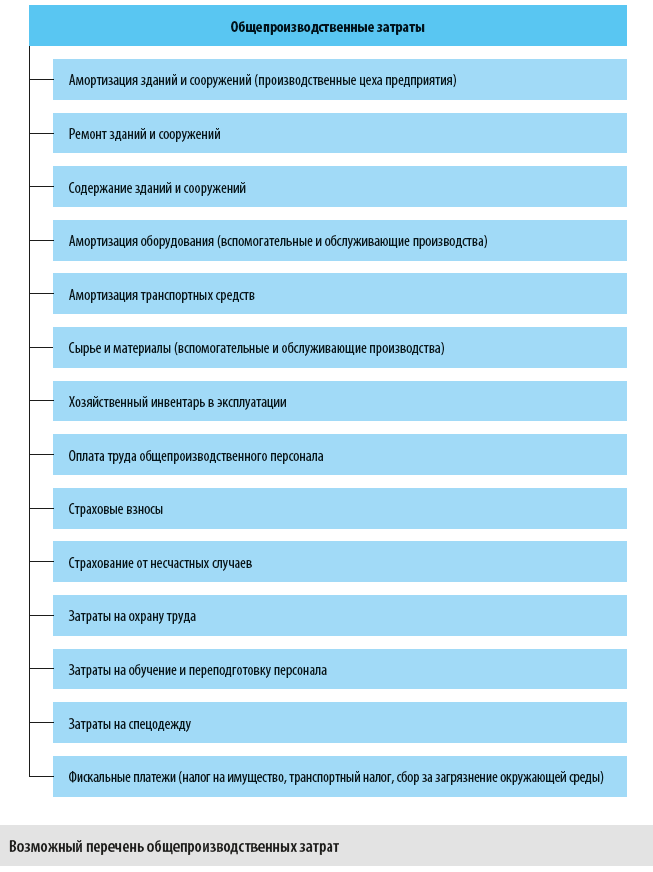

После этого каждую укрупненную группу косвенных затрат анализируют более детально, по каждому их виду. Конкретный перечень косвенных затрат индивидуален для каждого предприятия, так как зависит от отраслевой специфики его деятельности, организационной структуры и особенностей производственных процессов. Общепроизводственные затраты, например, могут включать расходы, перечисленные на рисунке.

В результате сравнения фактических данных за ряд периодов косвенные затраты можно ранжировать по степени важности для бизнеса (наиболее важные — те из них, которые имеют наибольший удельный вес в общей сумме) и определить характер их динамики (снижение или рост) по сравнению с прошлыми периодами.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам