Продолжительность операционного цикла — ключевая метрика эффективности любого бизнеса. В статье рассмотрены особенности анализа этого цикла, позволяющего найти скрытые резервы для повышения эффективности использования финансовых и материальных ресурсов организации.

Операционный цикл бизнеса и его этапы

Функционирование любого бизнеса представляет собой последовательную совокупность повторяющихся во времени процессов, в результате осуществления которых вложенные в бизнес денежные средства возвращаются с полученной сверх них прибылью. Получается, что бизнес — это постоянный оборот денег. При этом все денежные средства, вложенные в активы бизнеса, можно разделить на две группы: долгосрочные и краткосрочные вложения капитала, которые в бухгалтерском балансе отражены как внеоборотные и оборотные активы компании соответственно.

Вложение денежных средств во внеоборотные активы направлено на создание материально-технической базы бизнеса. Это капитальные вложения долгосрочного характера, осуществленные собственниками и инвесторами компании. Сам процесс отражает инвестиционную деятельность бизнеса. Часть капитала, которая была направлена в оборотные активы компании, обеспечивает ее краткосрочную, а не долгосрочную деятельность. Эта сторона бизнеса отражает операционную (текущую) деятельность компании.

Исходя из такого деления вложений собственниками и инвесторами своего капитала, возникает понятие операционного цикла предприятия, который представляет собой промежуток времени, в течение которого оборотные активы бизнеса совершают полный оборот: деньги, вложенные в оборотные активы, проходя материально-вещественную стадию, снова становятся деньгами.

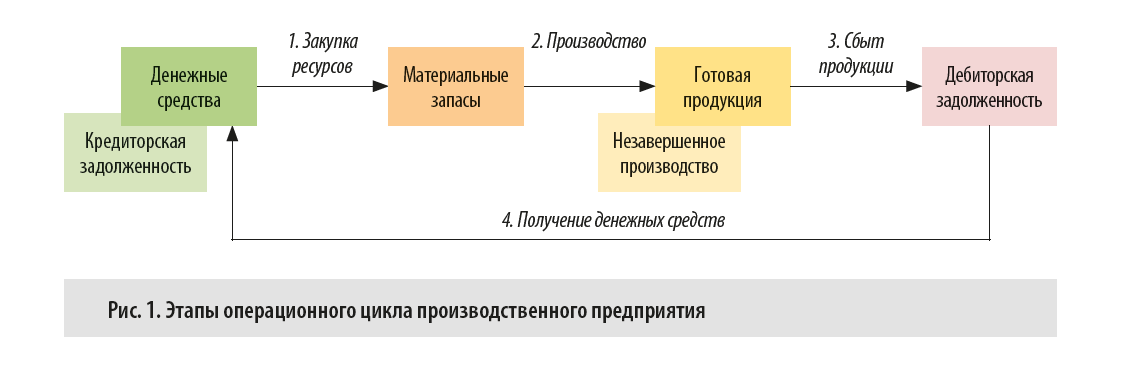

Изучение продолжительности операционного цикла имеет большое практическое значение, так как от нее напрямую зависит эффективность любого бизнеса: любое сокращение операционного цикла повышает эффективность деятельности предприятия, и, наоборот, любое его увеличение ухудшает бизнес-результаты. В связи с этим руководство компании должно постоянно искать скрытые резервы сокращения операционного цикла бизнеса. Чтобы решить эту задачу, необходимо понимать из каких конкретно этапов он состоит. На рис. 1 показаны этапы операционного цикла на примере производственного предприятия.

Как можно увидеть, движение оборотных активов производственного предприятия в ходе операционного цикла состоит из четырех этапов:

Этап 1. Закупка ресурсов.

Сначала денежные средства, вложенные собственниками и инвесторами в оборотные активы, используются для закупки материальных ресурсов (сырья и материалов, энергии и др.) для обеспечения ими производственного процесса. В большинстве случаев собственных денежных средств для этого недостаточно, и часть материальных ресурсов (возможно, даже большая) закупается в кредит. В результате у предприятия образуется кредиторская задолженность перед поставщиками.

Этап 2. Производство.

После получения производственных материальных ресурсов начинается производственный процесс, в результате которого предприятие получает готовую продукцию. В зависимости от особенностей и технологии производства производственный процесс может состоять из ряда стадий, после осуществления которых у предприятия могут возникать остатки незавершенного производства.

Этап 3. Сбыт продукции.

Выпущенная готовая продукция реализуется потребителям и заказчикам (клиентам) предприятия. Чтобы увеличить объемы реализации и количество клиентов, компании часто вынуждены реализовывать часть выпущенной продукции в кредит. В результате организация кредитует своих покупателей, и до момента полной оплаты последними своих долгов у нее образуется дебиторская задолженность.

Этап 4. Получение денежных средств.

После наступления сроков оплаты (зависящих от кредитной политики предприятия) происходит инкассация дебиторской задолженности, и бизнес получает от покупателей денежные средства за свою продукцию: дебиторская задолженность, погашаясь, преобразуется в денежные средства.

Таким образом, происходит полный оборот вложенных в оборотные активы бизнеса денежных средств.

Расчет продолжительности операционного цикла

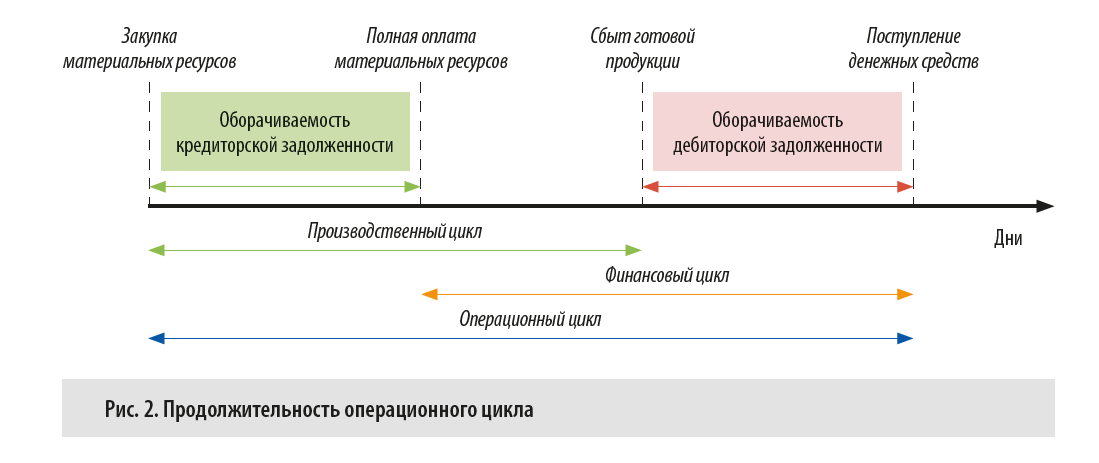

Управление продолжительностью операционного цикла — одна из наиболее сложных задач для руководства любого бизнеса. Именно продолжительность операционного цикла показывает, насколько интенсивно использует менеджмент доверенные ему собственниками и инвесторами финансовые ресурсы. Увеличение его продолжительности сигнализирует о неудовлетворительном управлении финансами бизнеса.

Продолжительность операционного цикла можно рассчитывать двумя способами:

1) как определенный отрезок времени в календарных днях;

2) как количество оборотов, совершаемых оборотными активами в течение календарного года.

С точки зрения удобства первый вариант предпочтительнее, поэтому на практике он применяется чаще. Схематично продолжительность операционного цикла во времени представлена на рис. 2.

Как можно увидеть, операционный цикл включает в себя четыре компонента:

Рассмотрим каждый из них подробно.

1. Коэффициент оборачиваемости кредиторской задолженности.

Этот коэффициент показывает, сколько раз предприятие погасило свою задолженность перед поставщиками в течение анализируемого периода. Он рассчитывается с помощью следующей формулы:

Ко. к. з = В / ((КЗн. п + КЗк. п) / 2), (1)

где Ко. к. з — коэффициент оборачиваемости кредиторской задолженности, оборотов;

В — выручка от основной деятельности (стр. 2110 отчета о финансовых результатах (форма № 2));

КЗн. п и КЗк. п — кредиторская задолженность на начало и конец анализируемого периода соответственно (стр. 1520 бухгалтерского баланса (форма № 1)).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам