Как мотивировать сотрудников сокращать затраты?

Как составить план мероприятий по управлению затратами?

С помощью каких инструментов можно контролировать реализацию мероприятий по оптимизации затрат?

Необоснованный и неконтролируемый рост затрат — одна из проблем большинства предприятий.

При составлении бюджета на будущий год сотрудники центров финансовой ответственности (ЦФО), отвечающие за определенный уровень дохода (план по выпуску готовой продукции, выручку), заинтересованы выполнить (и перевыполнить, по возможности) план продаж, производства, а сотрудники, отвечающие за уровень затрат, часто отвечают только за отсутствие перерасхода сверх утвержденного бюджета.

Если правильно построить процесс по оптимизации расходов и при этом замотивировать сотрудников, то за счет сокращения расходов предприятие может получать дополнительную прибыль.

Мотивируем сотрудников сокращать затраты

Не всегда ЦФО затрат заинтересованы сокращать затраты по отношению к утвержденному бюджету. Но если в размер годового бонуса ввести такой показатель, как KPI «Внедрение предложений по оптимизации текущих расходов», это будет стимулировать руководителей ЦФО затрат постоянно искать возможность снизить затраты относительно утвержденного бюджета.

Например, одним из параметров начисления и выплаты годового бонуса может быть снижение годовых затрат на 10 % по сравнению с суммой утвержденного бюджета затрат.

После того как определены параметры и ограничения, надо установить сумму премиального фонда за выполнение KPI «Внедрение предложений по оптимизации текущих расходов».

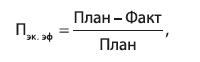

Чтобы рассчитать показатель KPI «Внедрение предложений по оптимизации текущих расходов», сначала необходимо определить процент экономического эффекта от оптимизации (Пэк. эф) по следующей формуле:

где Пэк. эф — процент экономического эффекта от внедрения оптимизации;

План — утвержденные расходы по статье до внесения предложений, руб.;

Факт — фактические расходы после внедрения проекта по оптимизации, руб.

Для руководителей ЦФО затрат можно использовать три уровня оценки выполнения планов в зависимости от размера процента экономического эффекта относительно утвержденного бюджета:

- если подразделение выполнило план на 95–100 %, размер бонуса составляет 100 %;

- если план выполнен на 101–110 %, размер бонуса — 105 %;

- если план выполнен на 111 % и более, размер бонуса — 115 %.

Рассмотрим порядок расчета годового бонуса по KPI «Внедрение предложений по оптимизации текущих расходов» на примере.

Пример 1

Руководителю отдела логистики поставлена задача снизить годовые затраты на 10 % по сравнению с суммой утвержденного бюджета затрат.

Размер годового бонуса по выполнению KPI «Внедрение предложений по оптимизации текущих расходов» — 60 000 руб. Плановые и фактические данные после проведения мероприятий по сокращению затрат — в табл. 1.

Таблица 1

Расчет показателей для годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», тыс. руб.

|

Показатели |

План по бюджету 2018 г. |

Факт 2018 г. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

Общая сумма затрат |

27 800 |

24 155 |

3645 |

13 % |

|

Транспортные расходы: |

19 000 |

17 005 |

1995 |

11 % |

|

на доставку СиМ |

10 000 |

9860 |

140 |

1 % |

|

на доставку сотрудников |

400 |

405 |

–5 |

–1 % |

|

на доставку продукции покупателям |

5600 |

4250 |

1350 |

24 % |

|

ГСМ |

1000 |

930 |

70 |

7 % |

|

затраты на ремонт автомобилей |

2000 |

1560 |

440 |

22 % |

|

Аренда складских помещений |

8800 |

7150 |

1650 |

19 % |

Положительное значение показывает, что план, заложенный в бюджет, не выполнен, отрицательное — что план перевыполнен.

Как видим, фактические затраты ниже плановых на 13 % за счет:

- смены транспортного перевозчика;

- частичной компенсации транспортных расходов (об этом договаривались при заключении договоров с покупателями);

- усиления контроля за использованием топливных карточек;

- инвентаризации транспортных средств (также проверили причину поломок и простоя собственных автомобилей, два автомобиля продали);

- аренды для склада помещения меньшей площади (ранее около 20 % площади не использовалось).

Перед руководителем отдела логистики стояла цель снизить затраты, утвержденные на 2018 г., на 10 %. По факту затраты снизили на 13 %, т. е. план по сокращению затрат выполнен на 103 % (если бы снизили на 10 %, то выполнили бы план на 100 %, фактически снизили на 13 %, следовательно, 103 %).

Если подразделение выполнило план на 101–110 %, размер бонуса составляет 105 %. Сумма годового бонуса (табл. 2):

60 000 × 1,05 = 63 000 руб.

Таблица 2

Расчет размера годового бонуса за KPI «Внедрение предложений по оптимизации текущих расходов», руб.

|

Показатель |

План 2018 г. |

Факт 2018 г. |

|

Сумма бонуса |

60 000 |

63 000 |

В примере представлен один из вариантов расчета бонуса за сокращению затрат. При этом важно, чтобы:

- расчет бонуса был понятен сотруднику;

- применяемая система мотивации стимулировала сотрудника сокращать затраты.

Управляем затратами

Изучаем структуру затрат и классифицируем их

Работа с затратами начинается с изучения их структуры. Поэтому в первую очередь необходимо провести ревизию затрат. Для этого можно взять все расходы за прошлый отчетный период.

Эту работу необходимо проводить не реже 1 раз в год. Ее можно совместить с процессом разработки бюджета на будущий год.

1, Что должны сделать сотрудники финансового отдела:

Для удобства проведения анализа объединить схожие статьи затрат (например, транспортные расходы на доставку СиМ, транспортные расходы на доставку сотрудников, расходы на ГСМ и т. д.) в одну укрупненную статью «Транспортные расходы».

2. Каждой статье присвоить статус важности в зависимости от удельного веса в общей сумме расходов (группы А, В, С).

3. Классифицировать все затраты в зависимости от управляемости:

– затраты на себестоимость (Зст) напрямую влияют на качество выпускаемой продукции (сырье и материалы). Значительной экономии по этим затратам ждать не стоит, но и без внимания их оставлять нельзя;

– затраты управляемые (Зу) (реклама, участие в выставках, ДМС сотрудников, обучение персонала и т. д.). При острой необходимости их можно сократить до нуля, но есть риск падения выручки;

– частично управляемые затраты (Зчу). Это те затраты, от которых отказываются не полностью, а частично (услуги охраны, услуги связи, затраты на канцтовары, хозтовары и т. д.). Их сокращают за счет изменения компонентов затрат.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам