Структура косвенных расходов

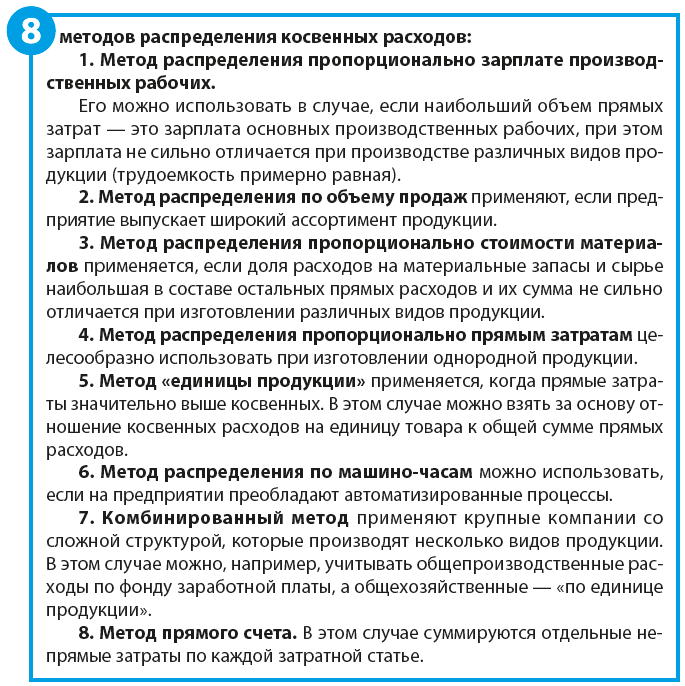

Методы распределения косвенных расходов

Прямые и косвенные расходы в налоговом учете

Способы сокращения косвенных расходов

Поговорим о том, как выбрать для предприятия предпочтительный вариант распределения косвенных расходов. Каждый из методов распределения косвенных расходов проиллюстрирован расчетами, которые вы можете использовать в работе, скачав наши формы и подставив свои данные.

Себестоимость продукции — один из самых важных экономических показателей, который во многом определяет эффективность производственно-хозяйственной деятельности предприятия.

По способу включения в себестоимость готовой продукции все затраты делятся на прямые и косвенные.

Прямые расходы можно сразу отнести на себестоимость конкретного вида выпускаемой продукции. Это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг). В бухгалтерском учете прямые расходы учитываются на счете 20 «Основное производство».

Примеры прямых расходов:

• прямые материальные затраты (на сырье, материалы, используемые в процессе выпуска продукции, полуфабрикаты и комплектующие);

• затраты на энергию и топливо для основного производственного оборудования;

• затраты на оплату труда (заработная плата основного производственного персонала и страховые взносы с нее);

• амортизация основного производственного оборудования;

• затраты на оплату работ и услуг производственного характера, выполняемы сторонними организациями;

• арендные платежи за арендуемое имущество, используемое в процессе производства.

Косвенные расходы — это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции, поэтому распределяются по видам продукции косвенно (условно) в соответствии с выбранной на предприятии методикой и базой распределения.

От выбранного метода распределения косвенных расходов зависит удельный вес затрат в производстве данного вида продукции.

Предприятие должно выбрать для себя предпочтительный вариант распределения косвенных расходов и закрепить его в учетной политике.

СТРУКТУРА КОСВЕННЫХ РАСХОДОВ

К косвенным расходам относятся:

• общепроизводственные расходы;

• общехозяйственные расходы;

• коммерческие расходы.

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ

Распределение расходов на прямые и косвенные зависит от отраслевых особенностей предприятия, организации производства и принятого метода расчета себестоимости.

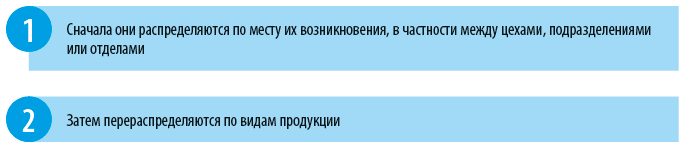

Косвенные расходы, в свою очередь, могут распределяться в два этапа:

Важный момент — предварительно нужно выбрать базу (показатель) распределения.

Рассмотрим примеры распределения косвенных расходов по видам продукции и их влияние на финансовый результат на небольшом предприятии по производству кожгалантереи «Соло» и выберем оптимальный способ распределения косвенных расходов для этого предприятия.

Ситуация 1

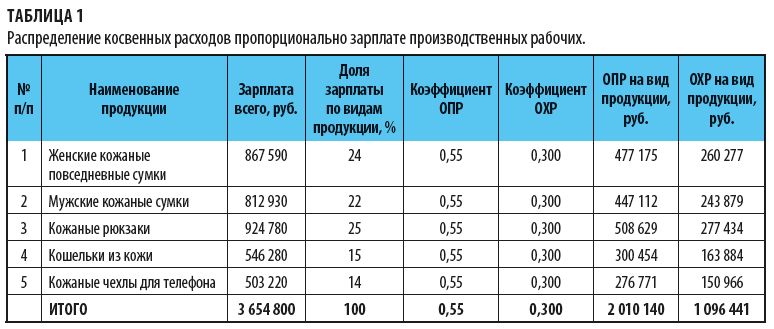

Согласно учетной политике общепроизводственные и общехозяйственные расходы, произведенные за отчетный месяц, распределяются пропорционально зарплате производственных рабочих.

База распределения — фонд оплаты труда основного персонала.

Заработная плата производственного персонала за месяц — 3 654 800 руб.

Общепроизводственные расходы (ОПР) за месяц составили 2 010 140 руб., общехозяйственные расходы (ОХР) — 1 096 441 руб.

Сначала рассчитаем коэффициенты косвенных расходов (общепроизводственных и общехозяйственных):

• коэффициент общепроизводственных расходов (КОПР):

КОПР = ОПР / ЗПр,

где ЗПр — зарплата рабочих;

• коэффициент общехозяйственных расходов (КОХР):

КОХР = ОХР / ЗПр.

В нашем случае:

• КОПР = 2 010 140 / 3 654 800 = 0,55;

• КОХР = 1 096 441 / 3 654 800 = 0,30.

Результаты распределения косвенных расходов пропорционально зарплате основного персонала по видам продукции приведены в табл. 1.

Итак, мы видим, в каких пропорциях косвенные расходы (ОПР и ОХР) распределились на каждый вид продукции.

Чтобы проанализировать распределение косвенных расходов по элементам затрат, сформируем табл. 2.

Из таблицы следует, что при распределении косвенных расходов наибольший объем общепроизводственных и общехозяйственных расходов по всем элементам затрат приходится на выпуск кожаных рюкзаков, поскольку процесс изготовления кожаных рюкзаков наиболее трудоемкий, соответственно, заработная плата рабочих, занятых производством данного вида продукции, самая большая.

Но так как зарплата значительно отличается при производстве разных видов продукции, делаем вывод, что метод распределения косвенных расходов пропорционально зарплате производственных рабочих нецелесообразен на данном предприятии.

Ситуация 2

Косвенные расходы распределяются пропорционально объему произведенной продукции (26 210 шт.). Посчитаем, правильно ли выбран метод распределения расходов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам