В статье рассмотрим, как наладить управленческий учет в веб-студии (отдельной организации, или структурном подразделении компании), которая занимается разработкой и проектированием сайтов, их веб-дизайном, SEO-продвижением и технической поддержкой.

Управленческий учет — это система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учета позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать ее до нужной степени и предоставить лицам, ответственным за принятие управленческих решений.

Может сложиться впечатление, что управленческий учет — это что-то сложное и затратное, поэтому больше подходит для крупных корпораций, а малому бизнесу достаточно интуитивных суждений и выводов руководителя. На самом деле это не так. Управленческий учет помогает взять под контроль происходящие в компании процессы, точнее планировать и прогнозировать результаты, оперативно реагировать и принимать правильные управленческие решения, поэтому он полезен представителям как крупного, так и мелкого бизнеса.

Начинаем с учета сделок

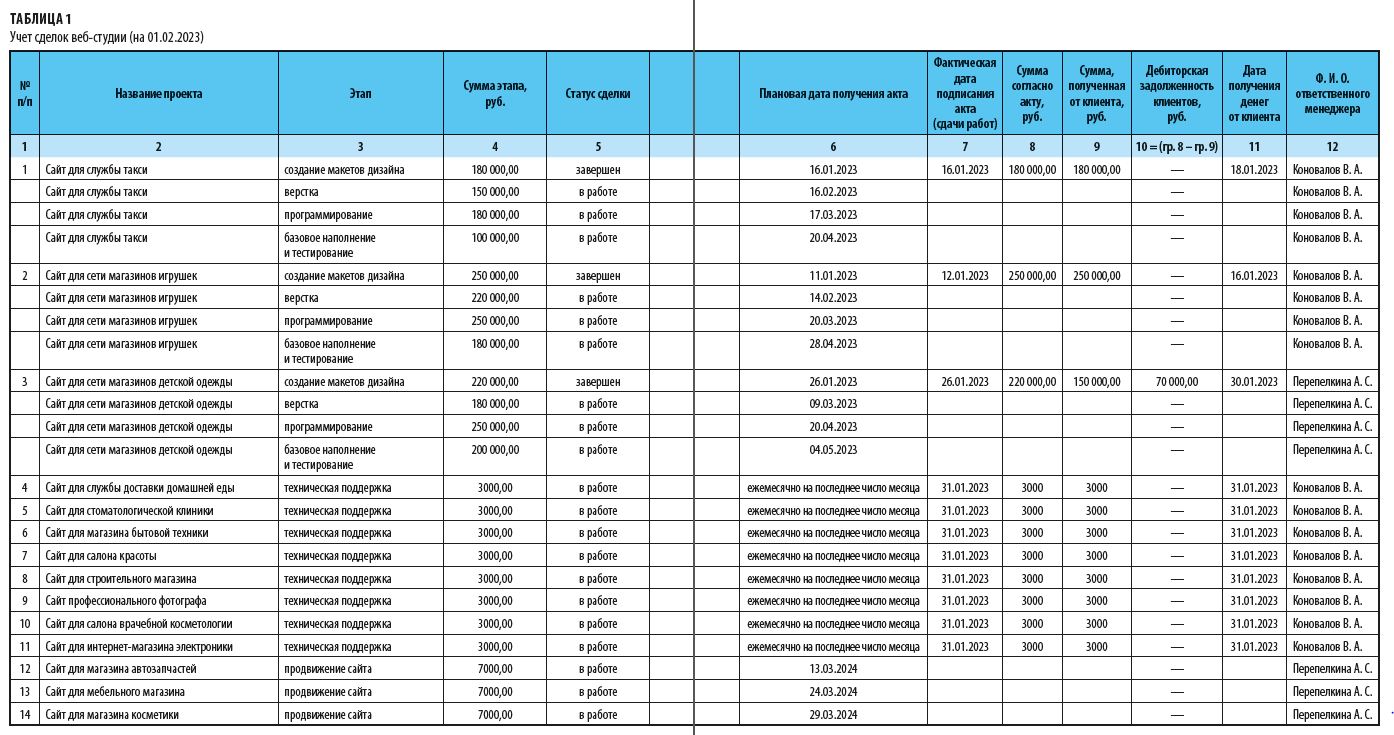

Начать необходимо с систематизации и учета уже находящихся в работе проектов (табл. 1).

Создание качественного и эффективного сайта — процесс трудоемкий, требующий высокого профессионализма и творческого подхода со стороны создателя. В большинстве случаев этот процесс осложняется тем, что при формировании задания заказчик сам не до конца понимает, какими качествами и характеристиками должен обладать конечный продукт. Поэтому главное условие успешного сотрудничества — техническое задание, в котором нужно как можно подробнее описать требования к каждому этапу создания сайта.

При заключении договора на оказание услуг по созданию сайта весь процесс работы разбейте на этапы. По завершении каждого этапа подписывайте акт приема-передачи работ (услуг), который будет являться основанием для получения оплаты.

Этап работы не считается завершенным, если не подписан акт приема-передачи работ (услуг). Сроки и условия подписания акта пропишите в договоре. В дальнейшем, если у заказчика есть претензии к выполненным согласно акту работам, их доработка может быть осуществлена за отдельную плату.

В таблицу 1 внесите все проекты, находящиеся в работе, с разбивкой на этапы, и отразите:

• статус каждого этапа — завершен или еще находится в работе;

• сумму, причитающуюся по акту;

• поступление указанной суммы.

Сумма, поступившая на счет компании, может отличаться от суммы, указанной в акте. Этот факт тоже необходимо учитывать. Важный шаг каждого управленческого решения — назначение ответственного лица — менеджера проекта, который будет отвечать за соблюдение сроков и прочих условий договора.

Кроме создания сайтов, веб-студия занимается их технической поддержкой (оплата за нее осуществляется ежемесячно), а также продвижением сайтов (разовые услуги). Все сайты, находящиеся в работе по техподдержке и продвижению, тоже необходимо учитывать в табл. 1.

Периодичность составления табл. 1 — на первое число месяца. Так вы сможете контролировать процесс выполнения работ по договорам, будете видеть, какие договоры находятся в работе и на каком этапе, кто из заказчиков заплатил и сколько, кто не доплатил (если есть такие).

Учитываем фактические доходы и расходы

Полезный управленческий инструмент — и таблица фактического учета доходов и расходов (табл. 2). По сути таблица 2 является бюджетом компании.

В бюджете отражают все поступления и расходования денежных средств, предназначенных для финансового обеспечения задач и функций компании. Все доходы и расходы компании должны быть систематизированы.

Перед заполнением таблицы выработайте единый подход к учету: по какому принципу делить доходы и расходы, по каким правилам вести учет и какие в нем будут статьи.

В таблице 2 отражен 2023 г. Рассмотрим «доходную» часть таблицы. Виды доходов сгруппированы согласно этапам выполнения работ по созданию сайтов: создание макетов дизайна, верстка, программирование, базовое наполнение и тестирование сайта, а также прочие виды деятельности компании: техническая поддержка сайтов, продвижение сайтов.

Обратите внимание!

Полученный доход вносится в соответствующую ячейку в том месяце, в котором был получен.

Например, в январе были получены доходы:

• за создание макетов дизайна сайтов получены средства за выполненные работы:

180 000 руб. от службы такси;

250 000 руб. от сети магазинов игрушек;

150 000 руб. от сети магазинов детской одежды,

всего 180 000 + 250 000 + 150 000 = 580 000 руб.;

• за техническую поддержку сайтов 24 000 руб.

Итого доход за январь на 1 февраля составил:

580 000 + 24 000 = 604 000 руб.

В «расходной» части табл. 2 расходы сгруппированы в соответствии с тем, какие есть виды расходов в данной компании, а именно:

• аренда помещения;

• услуги связи, интернет;

• оплата услуг, переданных на аутсорсинг;

• платежи на погашение кредита;

• зарплата наемных работников;

• начисления на заработную плату;

• прочие расходы.

В отличие от доходов суммы расходов, которые известны заранее (арендная плата, платежи по кредиту и т. д.), можно сразу внести в таблицу. Что касается налогов, таких как налог на прибыль и НДС, то их можно учитывать или в расходах, или доходы учитывать уже за вычетом налогов. Согласно табл. 2 расходы за январь — 215 600 руб.

Баланс за январь (доходы минус расходы):

604 000 – 215 600 = 388 400 руб.

Обратите внимание!

Так как не все работы можно завершить и получить оплату за них в одном и том же месяце, то кроме баланса за месяц будет полезным баланс нарастающим итогом в пределах года, который будет показывать результативность работы компании с начала года по текущую дату.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам