В бизнесе часто бывает нужна быстрая обзорная оценка экономического положения анализируемой компании без углубления в детали. Для этого проводят экспресс-анализ по открытым финансовым данным. По его результатам различные группы заинтересованных лиц могут принять решение об инвестировании, кредитовании или партнерстве. Давайте рассмотрим, каковы последовательность и особенности проведения экспресс-анализа.

Назначение и особенности экспресс-анализа финансового состояния бизнеса

Экспресс-анализ проводят в случаях, когда необходимо быстро оценить экономическое положение бизнеса без глубокого изучения скрытых резервов роста. По его результатам можно определить необходимость и направления дальнейшего изучения имущественного и финансового состояния компании.

Экспресс-анализ проводится по открытым данным годовой финансовой отчетности: бухгалтерскому балансу и отчету о финансовых результатах. Кроме этого, может использоваться информация из пояснений к бухгалтерской отчетности. Этих данных достаточно для того, чтобы определить эффективность бизнеса, потенциал и устойчивость его развития, а также ключевые проблемы и сложности.

Экспресс-анализ имеет ряд особенностей по сравнению с другими видами экономического анализа:

• быстрота проведения (выводы делаются, как правило, за промежуток времени от нескольких часов до двух дней);

• все необходимые для анализа данные являются открытыми, то есть доступны внешним пользователям финансовой информации;

• применение единой методики проведения анализа позволяет его автоматизировать и ускорить;

• полученные формализованные результаты можно использовать для сравнения нескольких компаний друг с другом.

Как видим, главная особенность экспресс-анализа заключается в использовании небольшого количества открытых финансовых данных и узких временных рамках его проведения для получения обзорной оценки финансового состояния бизнеса.

Алгоритм проведения экспресс-анализа

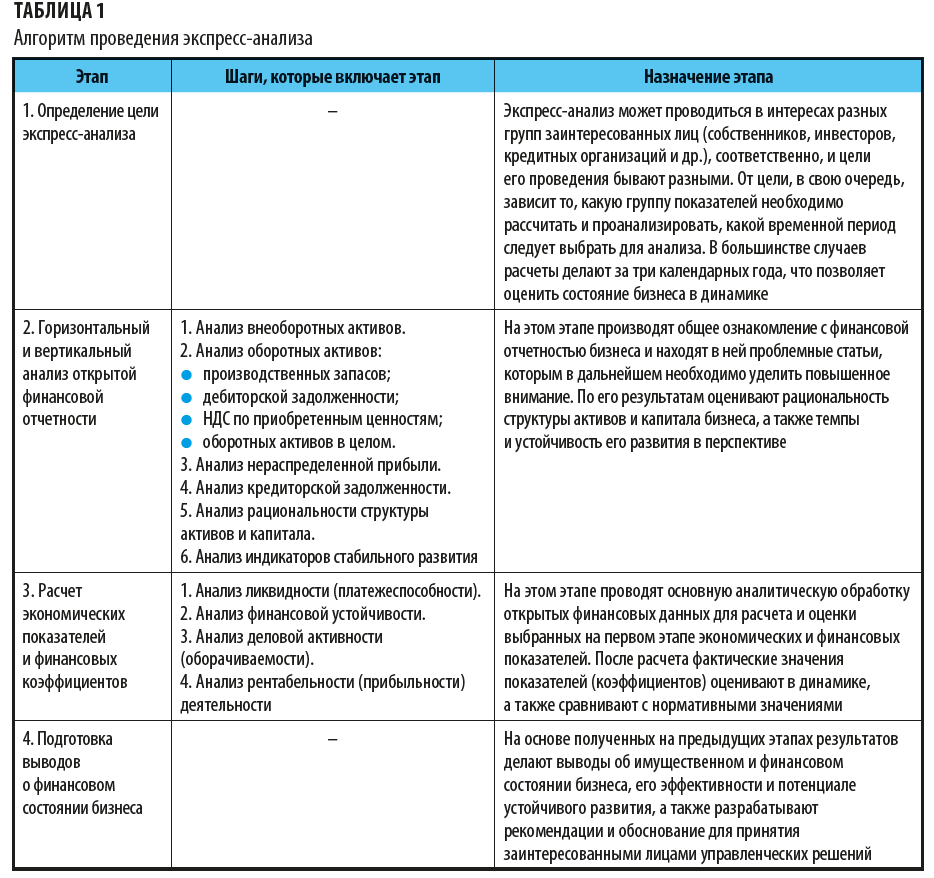

Экспресс-анализ целесообразно проводить в последовательности, показанной в табл. 1.

Далее подробно рассмотрим особенности проведения аналитических этапов экспресс-анализа.

Горизонтальный и вертикальный анализ открытой финансовой отчетности

Горизонтальный анализ финансовой отчетности заключается в сравнении значений показателей отчетного и прошлых периодов. Этот вид анализа также называют анализом динамики.

Вертикальный анализ проводится для определения удельного веса отдельных статей в общей структуре активов и пассивов бизнеса и последующего их сравнения с данными предыдущих периодов.

На данном этапе экспресс-анализа необходимо обратить особое внимание на ключевые группы статей финансовой отчетности, которые могут отражать скрытые проблемы и сложности бизнеса. Второй этап экспресс-анализа целесообразно проводить в следующей последовательности.

Шаг 1. Анализ внеоборотных активов

Если внеоборотные активы в течение рассматриваемого периода увеличиваются, то это означает, что у бизнеса стало больше имущества за счет прироста основных средств, нематериальных активов или финансовых вложений. Это является позитивным фактом, однако здесь могут быть скрытые проблемы. Чтобы их выявить, необходимо определить, за счет каких средств улучшилось имущественное положение бизнеса: собственных или заемных. Если рост количества имущества происходит за счет собственных средств компании, то это является нормальным и положительно характеризует бизнес. Если увеличение финансируется за счет заемных средств, то необходимо также понять, на какое время они получены (какими являются займы и кредиты — краткосрочными или долгосрочными).

При подготовке выводов по результатам анализа внеоборотных активов необходимо учитывать то, что структура капитала является рациональной только в том случае, если внеоборотные активы сформированы за счет собственных или долгосрочных заемных средств. Если они сформированы за счет краткосрочных кредитов и займов, то это проблема для бизнеса, так как в таком случае возникают риски потери финансовой устойчивости в перспективе.

Шаг 2. Оборотные активы

Состояние оборотных активов целесообразно оценивать в разрезе отдельных их видов:

1. Производственные запасы.

Динамику величины оборотных активов в части производственных запасов необходимо рассматривать вместе с показателями результатов финансовой деятельности из отчета о финансовых результатах. Если производственные запасы (количество сырья и материалов, а также готовой продукции на складе) увеличиваются одновременно с сопоставимым ростом выручки от реализации, то этот факт является позитивным и свидетельствует об устойчивом развитии бизнеса.

В случае если производственные запасы растут быстрее, чем выручка от реализации, а также если последняя в динамике снижается, у бизнеса имеется финансовая проблема, так как происходят «затоваривание» складов собственной продукцией и снижение деловой активности компании.

2. Дебиторская задолженность.

Отдельно необходимо рассматривать показатель дебиторской задолженности. Он напрямую связан с выручкой от реализации по данным отчета о финансовых результатах. Если происходит рост дебиторской задолженности в динамике с одновременным сопоставимым увеличением выручки от реализации, то это можно считать нормальной ситуацией. Если же, наоборот, дебиторская задолженность растет при снижении выручки от реализации, то этот факт свидетельствует о наличии проблем, так как увеличивается средний срок оплаты продукции покупателями. Это негативно для бизнеса, поскольку растет продолжительность операционного цикла и требуется привлечение дополнительных финансовых ресурсов.

3. НДС по приобретенным ценностям.

Данный показатель необходимо рассматривать вместе с показателем величины производственных запасов. Если величина НДС растет в динамике быстрее, чем размер производственных запасов, то это указывает на возможные налоговые риски, так как бизнес не получает в полном объеме возмещение НДС из бюджета.

4. Оборотные активы в целом.

Оценивая динамику и структуру оборотных активов в целом, необходимо сопоставить их размер с размером краткосрочных обязательств бизнеса из раздела пассивов бухгалтерского баланса. Необходимо учитывать, что в любой ситуации величина оборотных активов должна быть больше общего размера краткосрочных кредитов и займов и кредиторской задолженности пассивов баланса. Если краткосрочные обязательства превышают оборотные активы, бизнес несет серьезные финансовые риски неплатежеспособности, и структура его активов и пассивов не является рациональной.

Шаг 3. Нераспределенная прибыль (непокрытый убыток)

Рост нераспределенной прибыли в динамике является позитивным фактом, так как свидетельствует о стабильном и устойчивом развитии бизнеса: его функционирование приносит прибыль, достаточную для удовлетворения интересов собственников и инвесторов, а также частичной капитализации.

Если по данной статье у бизнеса есть непокрытый убыток, то это свидетельствует об убыточности деятельности и наличии финансовых проблем. Размер кризисных явлений в такой ситуации определяется по данным об убытке из отчета о финансовых результатах. Если в предыдущие годы была получена прибыль, а в отчетном периоде — понесен убыток, то кризисные явления не носят долгосрочный характер: их можно преодолеть за счет эффективных мероприятий по финансовому менеджменту. Если бизнес нес убытки регулярно в течение всего анализируемого периода, то это самым худшим образом его характеризует, так как свидетельствует о кризисном положении и угрозе банкротства компании.

Шаг 4. Кредиторская задолженность

Динамику кредиторской задолженности перед поставщиками необходимо рассматривать вместе с величиной себестоимости продаж из отчета о финансовых результатах. Если происходит рост кредиторской задолженности с одновременным сопоставимым увеличением себестоимости, то это является нормальной ситуацией, так как свидетельствует о развитии бизнеса (при условии получения прибыли по итогам деятельности в отчетном периоде). Если кредиторская задолженность перед поставщиками растет большими темпами, чем себестоимость, то это может говорить о неплатежеспособности и сложностях со своевременным и полным погашением бизнесом своих финансовых обязательств.

Шаг 5. Рациональность структуры активов и капитала

Для того чтобы оценить, рациональна ли структура активов и капитала, необходимо определить, выполняются ли основные правила финансовой устойчивости, выраженные двумя неравенствами:

Оборотные активы > Краткосрочные заемные обязательства;

Собственный капитал + Долгосрочные заемные обязательства > Внеоборотные активы.

Если данные неравенства не выполняются, то это самым худшим образом характеризует финансовое состояние организации, так как свидетельствует о проблемах со структурой капитала и активов, при наличии которых бизнес не может эффективно функционировать и развиваться.

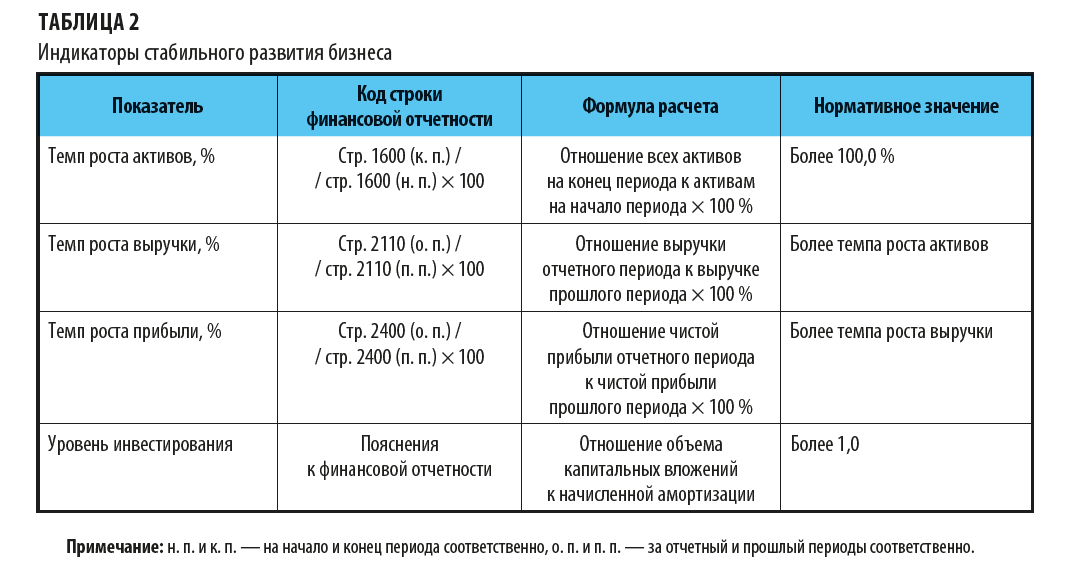

Шаг 6. Индикаторы стабильного развития

В заключение делается общий вывод о стабильности развития бизнеса. Для этого можно использовать индикаторы, правила расчета и нормативные значения которых представлены в табл. 2.

Расчетом и оценкой данных индикаторов заканчивается второй этап экспресс-анализа, дающий обзорную оценку состояния бизнеса. Далее рассчитывают группу финансовых показателей (коэффициентов), выбранных на первом этапе.

Предположим, что нам нужно провести экспресс-анализ финансового состояния предприятия «Сатурн». Анализ проводится в интересах потенциальных инвесторов для оценки его финансового состояния, отдачи от возможных инвестиций и рисков неплатежеспособности компании в перспективе. Для достижения этой цели в рамках экспресс-анализа необходимо проанализировать данные открытой финансовой отчетности и оценить уровни текущей платежеспособности, финансовой устойчивости, деловой активности и прибыльности бизнеса. Экспресс-анализ проводится за три календарных года, чтобы можно было оценить ситуацию в динамике.

Информационной базой для проведения экспресс-анализа будет служить открытая годовая финансовая отчетность предприятия «Сатурн»: бухгалтерский баланс, отчет о финансовых результатах и отдельные данные из пояснений к отчетности.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам