Эффективное использование ресурсов, вложенных в бизнес, является ключевой задачей менеджмента любой организации. В статье рассмотрены последовательность и особенности анализа интенсивности использования ресурсов для повышения финансовой отдачи и обеспечения стабильного развития бизнеса в перспективе.

Предназначение анализа интенсивности использования ресурсов компанией

Анализ интенсивности использования ресурсов производят:

• для определения уровня отдачи от финансовых ресурсов, вложенных собственниками и инвесторами в бизнес;

• поиска резервов его роста, при котором при меньшем количестве используемых ресурсов менеджмент компании сможет достигнуть лучших финансовых результатов.

Анализ интенсивности использования ресурсов проводится для решения следующих практических задач:

1. Определение степени эффективности использования средств, вложенных в оборотные активы бизнеса. Анализ позволяет установить, какой объем финансовых средств высвободится из операционного оборота при повышении интенсивности использования ресурсов или, наоборот, будет дополнительно привлечен при ее снижении. Это нужно знать внутренним пользователям финансовой информации (собственникам и менеджменту организации).

2. Оценка уровня финансовой отдачи от различных видов вложенного в бизнес капитала в динамике за ряд отчетных периодов. Результаты анализа отражают то, какой потенциал роста имеет бизнес и насколько стабильно он развивается. Оценка этого, как правило, нужна внешним пользователям финансовой информации (потенциальным и действующим инвесторам и кредиторам бизнеса).

3. Определение уровня эффективности управления бизнесом высшим менеджментом компании. Это устанавливают путем сравнения финансовых результатов деятельности оцениваемой компании с показателями компаний-лидеров из той же отрасли. Результаты такой оценки необходимы в первую очередь собственникам бизнеса и потенциальным инвесторам компании.

4. Ранжирование оцениваемых компаний по степени интенсивности использования ресурсов для определения наиболее эффективных из них. Его проводят потенциальные инвесторы или кредиторы компаний для принятия решений об инвестировании в конкретный бизнес или его кредитовании.

Значимость анализа интенсивности использования ресурсов, вложенных в бизнес, определяется тем, что она напрямую влияет на рентабельность и инвестиционную привлекательность компаний. Более того, высокая интенсивность использования ресурсов обеспечивает стабильное увеличение рыночной стоимости бизнеса.

Последовательность проведения анализа интенсивности использования ресурсов организацией

Анализ интенсивности использования ресурсов, вложенных собственниками и инвесторами в бизнес, проводят в следующей последовательности:

Рассмотрим особенности каждого этапа анализа подробно.

Этап 1. Анализируем оборачиваемость оборотных активов

Все активы бизнеса можно подразделить на две укрупненные группы: внеоборотные и оборотные активы. В отличие от внеоборотных активов (например, основных фондов), неоднократно участвующих в производственных процессах, оборотные активы всегда используются только в одном операционном цикле бизнеса и независимо от способа их потребления полностью переносят свою стоимость на стоимость произведенного готового продукта (выполненной работы или оказанной услуги).

Оборотные активы компании необходимы для обеспечения ее непрерывной и бесперебойной операционной деятельности. В результате полного оборота оборотных активов (оборотных средств) бизнес получает операционную прибыль. Из этого следует, что чем большее количество оборотов происходит в течение отчетного периода (например, года), тем чаще бизнес получает прибыль. Следовательно, чем выше оборачиваемость оборотных активов, тем интенсивнее используются эти ресурсы и тем большую прибыль получает бизнес.

В связи с тем, что оборотные активы состоят из большого количества разнородных элементов, их классифицируют на различные группы и виды. Наиболее часто применяется классификация оборотных активов на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды состоят из трех групп активов:

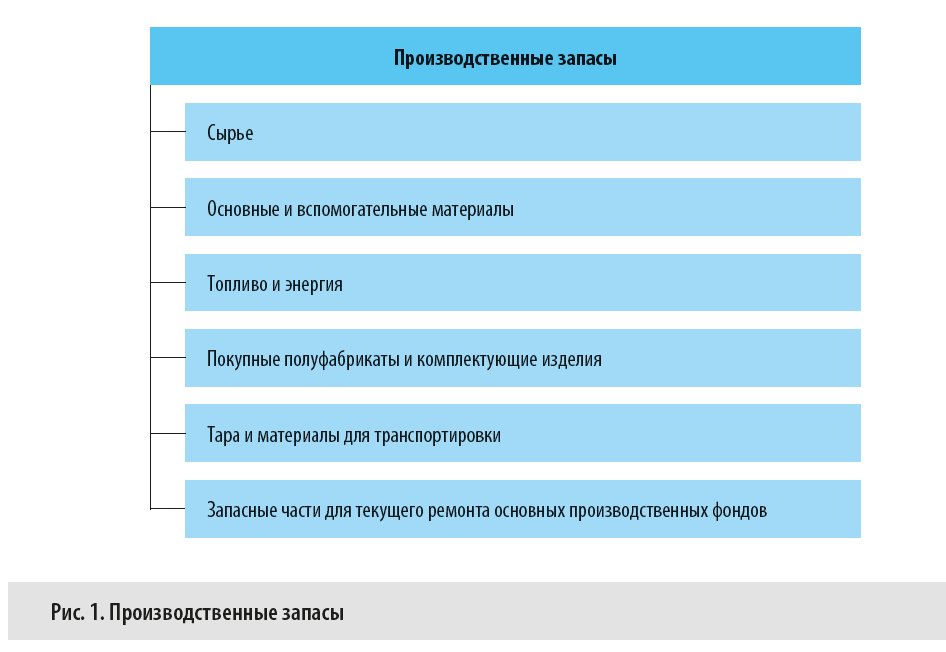

1. Производственные запасы — предметы труда, необходимые для осуществления производственного процесса. Они включают активы, перечисленные на рис. 1.

В эту же группу входит НДС по приобретенным ценностям.

2. Незавершенное производство и полуфабрикаты собственного изготовления — предметы труда, поступившие в производственный процесс (материалы, детали, узлы или изделия) и находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, производство которых начато в одних цехах, а будет окончено в других цехах того же предприятия.

3. Расходы будущих периодов — нематериальные элементы оборотных производственных фондов, включающие затраты на подготовку и освоение нового продукта, которые понесены бизнесом в отчетном периоде (месяце, квартале, полугодии или году), а относятся на готовые продукты, произведенные в будущих периодах. К ним относятся, например, затраты на конструирование новых видов готовой продукции, освоение новых технологий производства и т. п.

Фонды обращения представляют собой оборотные активы, которые не участвуют в производственном процессе. К ним относятся:

• готовая продукция на складах;

• товары отгруженные (в пути);

• краткосрочная дебиторская задолженность;

• денежные средства и средства в расчетах с потребителями (клиентами) бизнеса;

• краткосрочные финансовые вложения.

Оборачиваемость активов отражает интенсивность их использования и эффективность бизнеса в целом. Чем выше оборачиваемость активов, тем лучше менеджмент компании использует средства, вложенные собственниками в ресурсы бизнеса. Другими словами, оборачиваемость показывает, насколько быстро деньги, вложенные в активы, приносят прибыль и снова становятся деньгами.

Оборачиваемость рассчитывается и оценивается в количестве оборотов, совершаемых отдельным активом в течение определенного периода (месяц, квартал, год). Также используются показатели продолжительности одного оборота в днях. Для их определения продолжительность отчетного периода (месяц, квартал или год) делится на количество совершенных активом за этот период оборотов.

Основным показателем для оценки оборачиваемости является коэффициент оборачиваемости оборотных активов. Он отражает количество оборотов, совершенных всеми оборотными средствами в течение отчетного периода, и рассчитывается по следующей формуле:

КООА = В / ((ОАн. п + ОАк. п) / 2), (1)

где КООА — коэффициент оборачиваемости оборотных активов, оборотов;

В — выручка от основной деятельности (стр. 2110 отчета о финансовых результатах (форма № 2)), руб.;

ОАн. п и ОАк. п — оборотные активы на начало и конец периода соответственно (стр. 1200 бухгалтерского баланса (форма № 1)), руб.

Продолжительность одного оборота оборотных активов отражает среднее количество дней, за которое происходит один полный оборот оборотных средств. Она рассчитывается по формуле:

ПОА = Т / КООА, (2)

где ПОА — продолжительность одного оборота оборотных активов, дней;

Т — продолжительность отчетного периода, дней.

Необходимо учитывать, что значения рассмотренных выше показателей обратно пропорциональны, то есть чем выше значение первого показателя (коэффициента оборачиваемости оборотных активов), тем меньше значение второго (продолжительности одного оборота оборотных активов). Следовательно, для интенсификации использования оборотных средств необходимо, чтобы значение первого показателя увеличивалось, а второго — соответственно уменьшалось.

В заключение этого этапа необходимо рассчитать экономический эффект от динамики оборачиваемости оборотных активов в течение рассматриваемого периода времени. Он определяется по следующей формуле:

ЭЭООА = (ПОА1 – ПОА0) × Вср1, (3)

где ЭЭООА — экономический эффект от динамики оборачиваемости оборотных активов, руб.;

ПОА1 и ПОА0 — продолжительность одного оборота оборотных активов в отчетном и предыдущем периодах соответственно, дней;

Вср1 — среднедневная выручка от основной деятельности в отчетном периоде (годовая выручка от основной деятельности, поделенная на 360 дней), руб.

В результате расчета этого показателя может возникнуть одна из двух ситуаций:

1) ЭЭООА < 0 — это означает, что в результате повышения интенсивности использования оборотных средств они высвободились;

2) ЭЭООА > 0 — это означает, что вследствие снижения интенсивности использования оборотных средств произошло дополнительное их привлечение в операционный оборот.

Если скорость оборачиваемости оборотных средств повышается, а оборотные средства высвобождаются из хозяйственного оборота (первая ситуация), то этот факт является позитивным, так как говорит о том, что бизнесу необходимо меньшее количество ресурсов для обеспечения непрерывности основной деятельности. Если же, наоборот, скорость оборачиваемости оборотных активов снижается, а бизнесу нужно дополнительно привлекать ресурсы, например путем получения кредитов (вторая ситуация), это является негативным фактом, так как компания несет дополнительные расходы на обслуживание долга.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам