Когда возникает дебиторская задолженность?

Какие особенности надо учитывать при бухгалтерском учете дебиторской задолженности?

По каким основаниям списывается дебиторская задолженность?

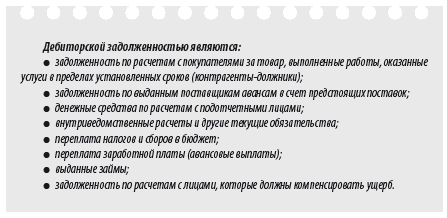

Что такое дебиторская задолженность?

Если коротко, то дебиторская задолженность — это долг учреждению. Дебиторская задолженность означает отвлечение средств из оборота данного учреждения и использование их другими организациями. Причем в бухгалтерском учете эти «долги» считаются в составе актива, т. е. фактически они еще не оплачены, а в прибыль входят.

Дебиторами могут быть как юридические, так и физические лица.

Наличие нескольких источников финансирования предполагает ведение раздельного бухгалтерского учета по доходам и расходам по источникам финансирования:

- бюджетное (КФО 4);

- внебюджетное (предпринимательская деятельность; КФО 2).

Следовательно, дебиторская задолженность также оценивается отдельно.

Дебиторскую задолженность анализируют по отдельным ее видам, контрагентам, обязательствам и суммам.

Как управлять дебиторской задолженностью?

Организационные меры по управлению дебиторской задолженностью:

1. Составляем график документооборота.

2. Грамотно и своевременно оформляем договоры с контрагентами-заказчиками.

В договоре прописываем:

- обязательства сторон;

- сроки оплаты;

- стоимость работ;

- порядок расчетов;

- ответственность сторон, например:

За невыполнение или ненадлежащее выполнение обязательств по настоящему Договору исполнитель и заказчик несут ответственность в соответствии с действующим законодательством. В случае неисполнения заказчиком условий действующего договора исполнитель вправе приостановить проведение работ, оказание услуг на объекте заказчика до полного погашения задолженности последнего перед исполнителем.

и предусматриваем штрафные санкции (пени, неустойки) за нарушение условий договора.

Мы рекомендуем

Перед заключением договора следует проверить контрагента, оценить его финансовое положение, платежеспособность[1].

3. Контролируем дебиторскую задолженность и принимаем меры по ее взысканию.

Задача учреждения — получить денежные средства от заказчиков за выполненные работы, оказанные услуги, поэтому:

- после того как факт задолженности зафиксирован, звоним клиенту и напоминаем об оплате долга;

- если срок оплаты превысил 30 дней — направляем должнику письменную претензию;

- если срок оплаты превысил 90 дней — подаем исковое заявление в суд.

4. Своевременно выдаем и получаем первичные документы (счета на оплату, акты выполненных работ, накладные, товарно-транспортные накладные, счета-фактуры), которые подтверждают возникновение финансового обязательства.

Факт возникновения дебиторской задолженности у учреждения должен быть обязательно подтвержден первичными документами:

- договором, в котором указан срок погашения обязательства;

- товарными накладными и актами работ (услуг);

- актами инвентаризации дебиторской задолженности;

- актами сверки.

К сведению

Первичные документы должны быть оформлены в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016) «О бухгалтерском учете».

5. Контролируем денежные поступления, полученные от контрагентов, по доходам, по структурным подразделениям и в целом по учреждению.

6. Проводим инвентаризацию расчетов и обязательств с последующей сверкой взаиморасчетов с дебиторами.

7. Не скрываем дебиторскую задолженность.

За нарушение ведения бухгалтерского учета предусмотрен штраф.

Дебиторская задолженность покупателей и заказчиков

Наибольший удельный вес в дебиторской задолженности имеет задолженность, связанная с продажей товаров, работ, услуг. Она в основном обусловлена формами расчетов с покупателями и заказчиками и предоставленными коммерческими кредитами.

К сведению

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент ее оплаты заказчиком. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты устанавливаются в договоре между двумя сторонами.

Для анализа дебиторской задолженности в еженедельном режиме формируются реестры по выписанным счетам, оцениваются результаты работы с клиентами-должниками. Долги по оплате должны быть погашены в полном объеме.

[1] Подробнее см.: Овчинникова О. П. Выбираем контрагента: алгоритм действий. — Справочник экономиста — 2017. — № 1. — С. 22–32.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам