Планирование доходов и расходов медицинской организации

Планирование фонда заработной платы

Планирование затрат на оплату коммунальных услуг

Планирование затрат на лекарственные препараты и материалы, лечебное питание

Основные проблемы, выявленные в ходе планирования бюджета медицинского учреждения, и пути их решения

Планирование бюджета медицинской организации — важная составляющая бюджетного процесса в целом, который предполагает заблаговременную и серьезную работу экономического отдела больницы.

Учреждения здравоохранения представлены тремя видами: автономные, бюджетные и казенные. Что касается составления бюджета: автономные и бюджетные учреждения составляют государственное задание и план финансово-хозяйственной деятельности (ПФХД), казенные — бюджетную смету.

Требования к составления плана финансово-хозяйственной деятельности организации утверждены Приказом Минфина России от 31.08.2018 № 186н (в ред. от 11.12.2019; далее — Требования к составлению ПФХД)[1].

Таким образом, требования к составлению ПФХД едины для всех медучреждений — муниципальных и государственных.

Планирование доходов медицинской организации

Планирование бюджета медицинские организации начинают с составления государственного задания (по нормативам Минздрава России). Государственное задание составляется на каждый вид медицинской помощи отдельно.

Рассмотрим планирование бюджета на примере государственного учреждения здравоохранения — участковой больницы Ульяновской области.

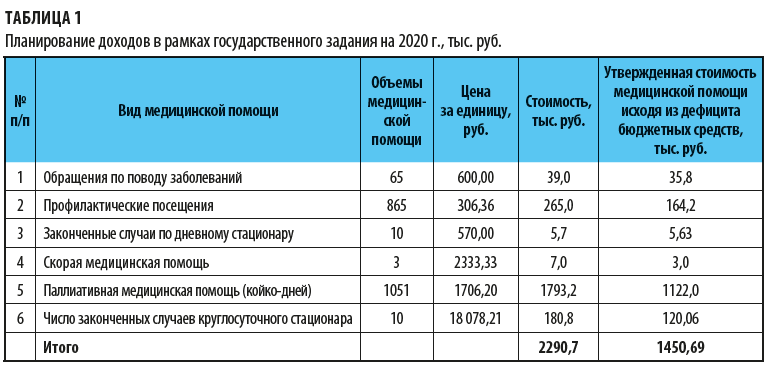

Cогласно утвержденным объемам в рамках государственного задания на 2020 г. (вы можете скачать его на «Сервисе форм») определяем потребность в денежных средствах (табл. 1).

Как видим, в учреждении дефицит денежных средств — обеспеченность бюджетными средствами составляет лишь 63,3 % от реальной потребности медицинской организации. Рассчитывали мы этот процент так: утвержденную сумму стоимости медицинской помощи исходя из дефицита бюджетных средств делили на общую стоимость государственного задания:

1450,69 / 2290,7 × 100 % = 63,3 %.

Соответственно доходам формируем и расходы учреждения.

Планирование расходов учреждения

Расходы планируем в разрезе статей экономической классификации.

При расчетах учитываем[2]:

• произведенные на начало финансового года авансы по договорам (контрактам, соглашениям);

• суммы излишне уплаченных или излишне взысканных налогов, пеней, штрафов;

• принятых и не исполненных на начало финансового года обязательств.

Если учреждение не собирается осуществлять отдельные расходы, оставлять пустые таблицы-обоснования по ним не нужно[3].

Детализация расходов и правила расчета сумм приведены в п. 24–43 Требований к составлению ПФХД.

Из этих норм следует, что таблиц-обоснований должно быть много: только основных групп расходов насчитывается семь (оплата труда с начислениями, компенсационные выплаты персоналу, не предусмотренные фондом оплаты труда, уплата налогов и пр.), а одна из них (расходы на закупки) включает в себя еще десять видов расходов. При этом орган-учредитель может обязать учреждение отражать расходы в разбивке по источникам финансирования.

Как и в случае с доходами, по каждой группе расходов нужно составить общую таблицу-обоснование, а детали расчетов отражать в отдельных таблицах.

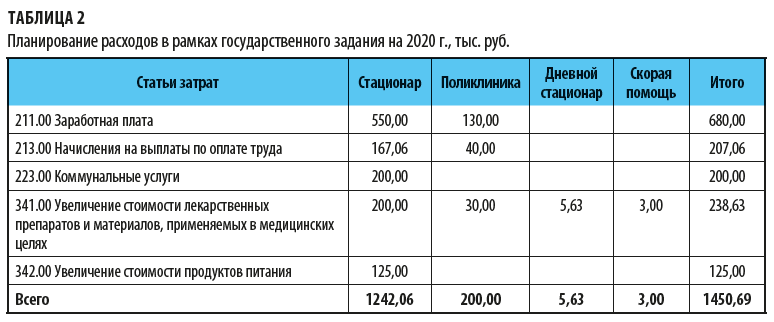

Свод расчетов по расходам в рамках государственного задания на 2020 г. представлен в табл. 2.

Анализируя данные табл. 2, мы видим, что план по расходам соответствует плану по доходам.

На заработную плату работникам медицинской организации планируется направить 46,9 % (680,0 / 1450,69 × 100 %).

Налоги во внебюджетные государственные фонды (пенсионный, фонд страхования, в фонд социального страхования) — 30,2 % от фонда заработной платы, что составит:

680,00 тыс. руб. × 30,2 % = 207,06 тыс. руб.

На приобретение лекарственных препаратов и материалов, применяемых в медицинских целях, планируется направить:

238,63 / 1450,69 × 100 % = 16,4 %,

на оплату коммунальных услуг:

200,00 / 1450,69 × 100 % = 13,8 %;

на увеличение стоимости продуктов питания — только 8,2 % (125,00 / 1450,69 × 100 %).

Планирование фонда заработной платы

Планирование расходов бюджета на 2020 г. начнем с определения фонда заработной платы работников медицинской организации.

Для этого просчитаем нормативную потребность персонала в зависимости от доведенных объемов медицинской помощи на плановый год по порядкам оказания медицинской помощи.

При планировании фонда оплаты труда на первом этапе определим число должностей медицинского персонала в соответствии со штатными нормативами (сейчас они являются рекомендательными) и исходя из объема работы медицинской организации и ее подразделений.

[1] Приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов). Ранее применялся Приказ Минфина России от 28.07.2010 № 81-н.

[2] Абзац 2 п. 17 Требований к составлению ПФХД.

[3] Пункт 45 Требований к составлению ПФХД.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам