Какими признаками характеризуется группа компаний в управленческом учете?

Как сформировать управленческий баланс группы компаний?

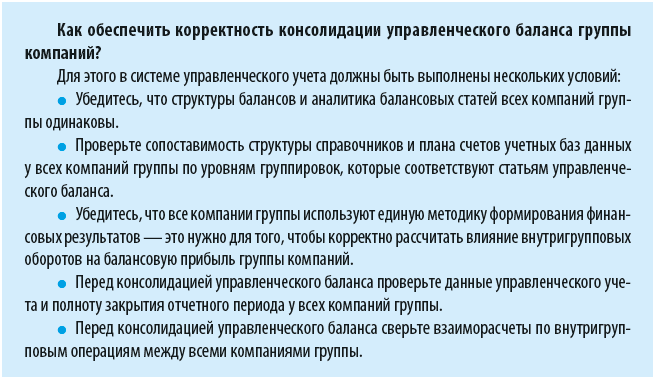

Как обеспечить корректность управленческого баланса группы компаний?

Что нужно учитывать при элиминации внутригрупповых оборотов?

Что такое «группа компаний»?

Понятие «группа компаний» сравнительно недавно стало использоваться в целях управленческого учета результатов хозяйственной деятельности, потому что оно непосредственно связано с ростом масштабов бизнеса у крупных компаний и усложнением организации их товарно-денежных потоков. В законодательстве нет определения группы компаний, но по факту группу компаний можно охарактеризовать как объединение коммерческих организаций (юридических лиц и индивидуальных предпринимателей), у которых общий бизнес и внутригрупповые хозяйственные операции между участниками группы.

А поскольку собственникам этого бизнеса интересен прежде всего общий результат деятельности группы компаний, то они ставят перед финансово-экономической службой задачу обеспечить управленческий учет не только в каждой из организации группы компаний, но и в целом по группе. Соответственно, по данным этого учета должна формироваться и сводная управленческая отчетность группы компаний.

Вот тут-то часто и возникают сложности, потому что достоверные данные и отчетность по группе компаний невозможно получить простым сложением отчетов каждой организации в составе группы из-за внутригрупповых оборотов между ними. В первую очередь это касается управленческого баланса группы компаний: его консолидация из балансов входящих в группу компаний организаций требует наибольшего количества предварительных корректировок.

Рассмотрим на примере, как исключить внутригрупповые обороты и свести балансы компаний в сводный баланс по группе.

Особенности организации управленческого учета и отчетности в группе компаний

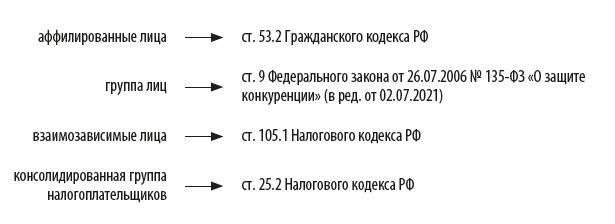

Юридические определения, которые относятся к взаимозависимым организациям, содержатся в ряде законодательных актов:

Но в этих документах речь идет большей частью о признаках зависимости нескольких компаний, выраженных в общности собственников, руководителей и владении одними компаниями долями в уставном капитале других компаний.

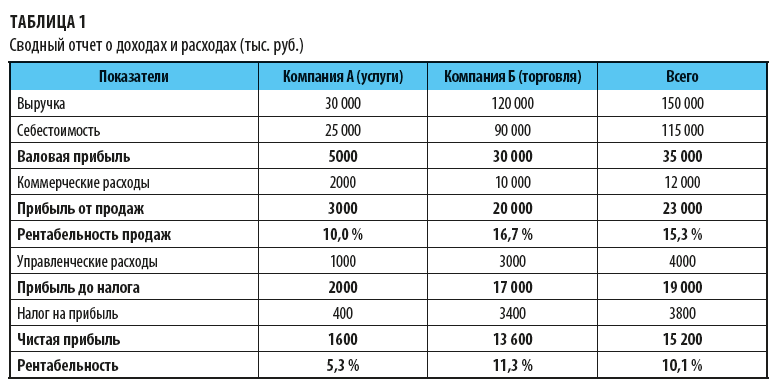

Поэтому если, например, один и тот же собственник владеет тремя различными компаниями, которые не связаны между собой никакими хозяйственными операциями, то с точки зрения законодательства их совокупность можно назвать взаимозависимыми компаниями. Однако с управленческой точки зрения консолидировать данные этих трех компаний в сводные отчетные формы нет смысла: если вы просто суммируете показатели, не участвующие в общем бизнесе компаний, то получите «среднюю температуру по больнице». Соответственно, анализ таких сводных данных не поможет повысить эффективность работы каждой из этих компаний.

В качестве примера приведу вариант, когда из двух отчетов о доходах и расходах компаний, принадлежащих одному собственнику, но не взаимодействующих друг с другом, собран сводный отчет (табл. 1).

В итоге мы, конечно, получим общие данные. Но очевидно, что принимать на их основе управленческие решения невозможно, поскольку у этих двух компаний не только разные специфика и масштабы бизнеса, но и несопоставимы показатели рентабельности продаж и чистой прибыли.

Аналогичный результат мы получим, если сформируем общий управленческий баланс двух компаний, просто сложив данные балансов компаний А и Б. Анализ его структуры и финансовых коэффициентов не поможет улучшить деятельность каждой из компаний в отдельности.

Важно!

В управленческом учете под группой компаний следует понимать только такое объединение организаций, у которых есть своя отдельная функция в общей технологической цепочке бизнеса. Тогда имеет смысл консолидировать управленческую отчетность этих компаний в сводную отчетность по группе. Это позволит повысить качество управления бизнесом.

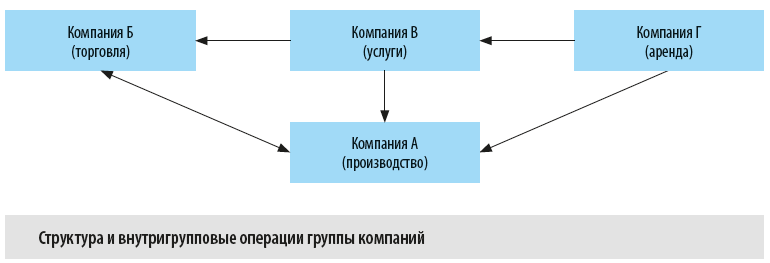

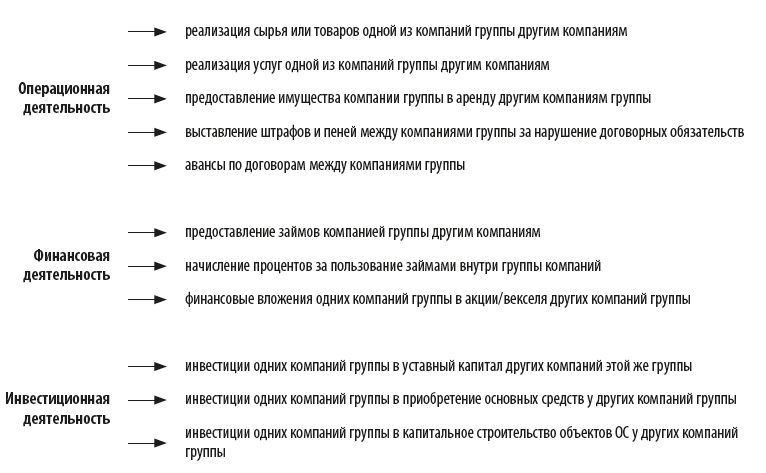

Пример группы компаний, для которой имеет смысл проводить работу по консолидации управленческого баланса:

• компания А покупает часть сырья для выпуска продукции у компании Б, основной деятельностью которой является оптовая торговля;

• компания Б закупает для перепродажи покупает часть готовой продукции у компании А;

• компания В оказывает транспортные услуги как сторонним заказчикам, так и компаниям А и Б;

• компания Г предоставляет в аренду основные средства компаниям А и В.

Схема этих внутригрупповых операций показана на рисунке.

Понятно, что получить достоверные сводные управленческие отчеты простым сложением отчетов четырех компаний не получится, так как хозяйственные операции между компаниями будут завышать показатели как отчета о доходах и расходах, так и управленческого баланса. Поэтому на практике используется методика консолидации данных управленческой отчетности компаний группы, которая позволяет исключить влияние внутригрупповых оборотов за отчетный период. Рассмотрим эту методику.

Методика формирования управленческого баланса в группе компаний

Правила исключения (элиминации) внутригрупповых оборотов компаний группы в процессе консолидации управленческого баланса пропишите, например, в регламенте и ознакомьте с ним всех ответственных за этот процесс лиц группы компаний.

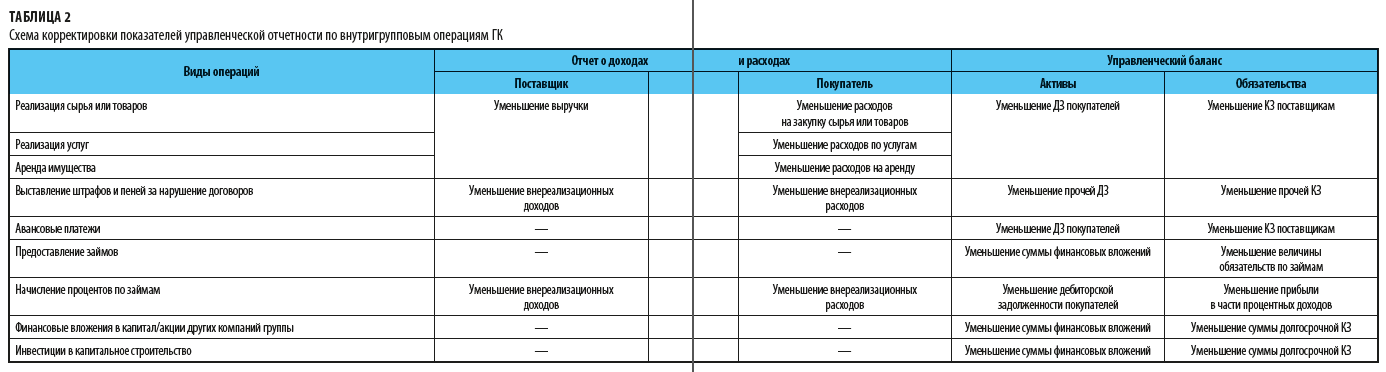

Пример регламентации правил исключения внутригрупповых оборотов компаний группы показан в табл. 2.

Примечание.

ДЗ — дебиторская задолженность.

КЗ — кредиторская задолженность.

Как видим, внутригрупповые хозяйственные операции между компаниями группы могут осуществляться по всем видам деятельности:

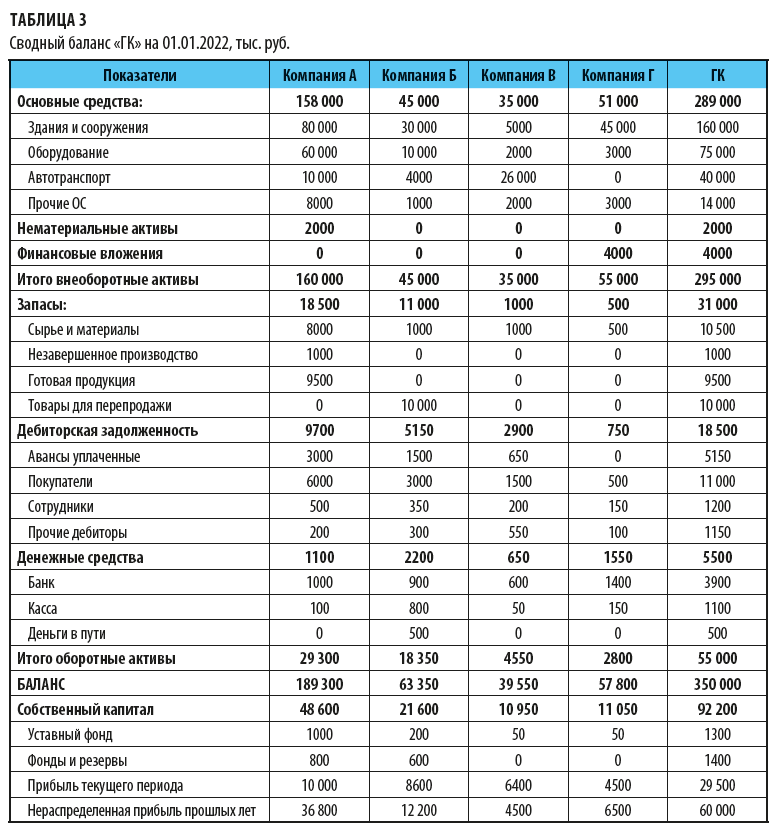

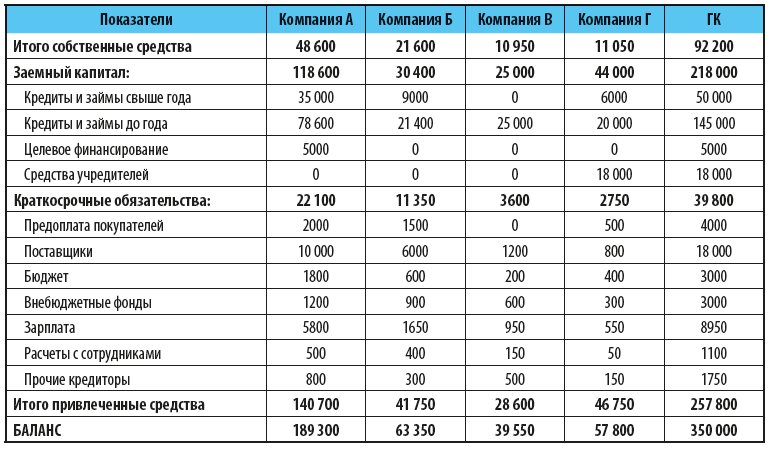

Рассмотрим пример консолидации управленческого баланса группы компаний «ГК», в состав которой входят компании А, Б, В, и Г (см. рис.). Задача состоит в том, чтобы составить управленческий баланс группы компаний по состоянию на 01.01.2022.

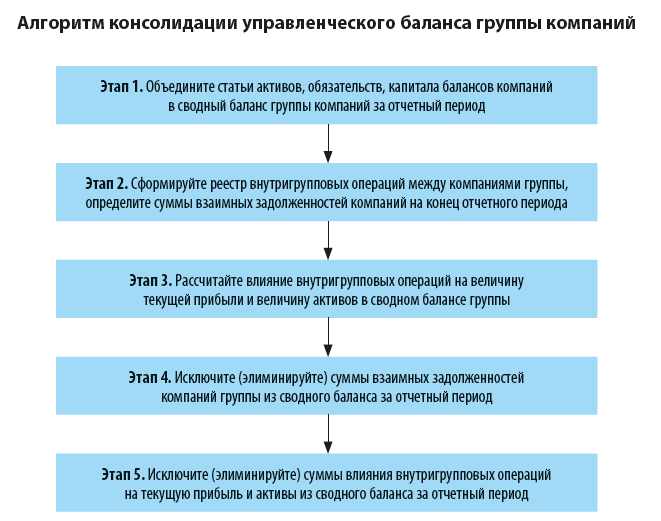

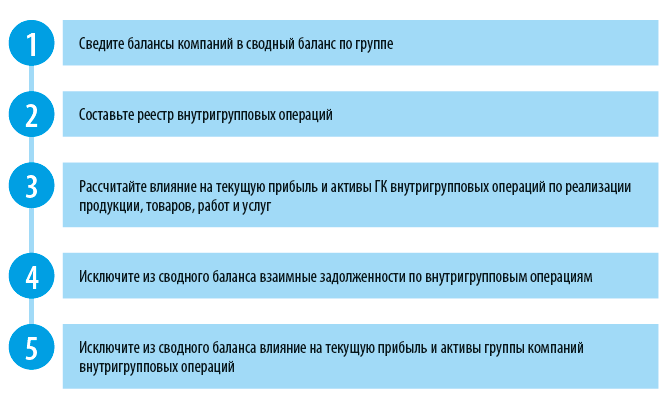

Этап 1. Объедините статьи активов, обязательств, капитала балансов компаний в сводный баланс группы компаний за отчетный период.

На первом этапе в соответствии с рассмотренной методикой суммируйте показатели балансов компаний в сводный управленческий баланс группы (табл. 3).

Этап 2. Сформируйте реестр внутригрупповых операций между компаниями группы, определите суммы взаимных задолженностей компаний на конец отчетного периода.

На втором этапе консолидации составьте перечень внутригрупповых операций между компаниями группы «ГК» за 4 квартал 2021 г. (табл. 4).

Этап 3. Рассчитайте влияние внутригрупповых операций на величину текущей прибыли и величину активов в сводном балансе группы.

Для этого составьте таблицу и отразите в ней внутригрупповые операции по реализации сырья, продукции, работ или услуг за 4 квартал 2021 г. (табл. 5).

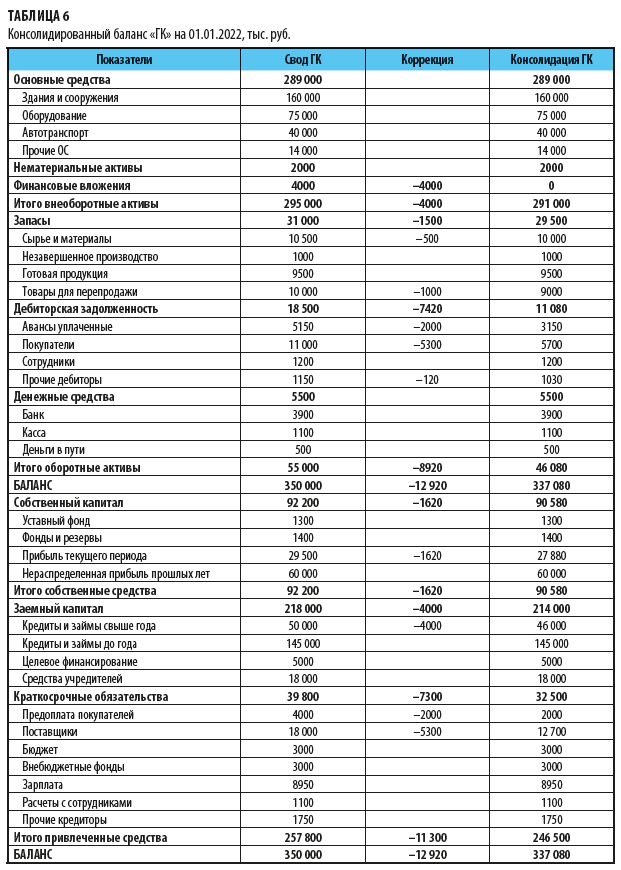

Этап 4. Исключите (элиминируйте) суммы взаимных задолженностей компаний группы из сводного баланса за отчетный период.

На этом этапе консолидации управленческого баланса группы компаний исключите из сводного баланса величины взаимных задолженностей (дебиторской и кредиторской) по внутригрупповым операциям, указанным в табл. 4:

• из статьи оборотных активов «Авансы уплаченные» исключите ДЗ компании Б, а из статьи краткосрочных обязательств «Предоплата покупателей» — КЗ компании А в сумме 2000 тыс. руб. по предоплате за поставку сырья и материалов;

• из статьи оборотных активов «Покупатели» исключите ДЗ, а из статьи краткосрочных обязательств «Поставщики» — КЗ компаний группы по операциям:

– реализация сырья и материалов (1000 тыс. руб.);

– реализация готовой продукции (3000 тыс. руб.);

– реализация транспортных услуг (500 и 300 тыс. руб.);

– услуги по аренде ОС (500 тыс. руб.)

на общую сумму 5300 тыс. руб.;

• из статьи внеоборотных активов «Финансовые вложения» исключите ДЗ компании Б, из статьи заемного капитала «Кредиты и займы свыше года» — КЗ компании Г в сумме 4000 тыс. руб. по предоставлению долгосрочного займа;

• из статьи оборотных активов «Прочие дебиторы» исключите ДЗ компании Б, из статьи собственного капитала «Прибыль текущего периода» — сумму начисленных компанией Г процентов по долгосрочному займу на сумму 120 тыс. руб.

Этап 5. Исключите (элиминируйте) суммы влияния внутригрупповых операций на текущую прибыль и активы из сводного баланса за отчетный период.

Заключительный этап консолидации управленческого баланса группы компаний — исключение влияния внутригрупповых операций на текущую прибыль и активы группы компаний. Для этого исключите из сводного баланса следующие суммы из табл. 5:

• из статьи оборотных активов «Сырье и материалы» компании А и из статьи собственного капитала «Прибыль текущего периода» исключите торговую наценку компании Б в сумме 500 тыс. руб.;

• из статьи оборотных активов «Товары для перепродажи» компании Б и из статьи собственного капитала «Прибыль текущего периода» исключите торговую наценку компании А в сумме 1000 тыс. руб.;

• наценки по внутригрупповым операциям по транспортным услугам и предоставлению услуг аренды ОС на общую сумму 600 тыс. руб. (200 + 100 + 200 + 100) на текущую прибыль не влияют, так как их корректировка приведет к снижению текущей прибыли одних компаний и одновременно к сокращению текущих расходов (т. е. к увеличению текущей прибыли) других компаний группы.

В результате всех перечисленных корректировок вы получите консолидированный баланс группы компаний (табл. 6).

Выводы

• В управленческом учете под группой компаний следует понимать объединение организаций (юридических лиц и индивидуальных предпринимателей), которые взаимодействуют друг с другом в рамках общих бизнес-процессов.

• Чтобы сформировать корректный управленческий баланс группы компаний, необходимо исключить (элиминировать) внутригрупповые обороты.

• Процесс исключения внутригрупповых оборотов состоит из нескольких этапов:

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам