В финансах есть одна истина, которую понять непросто: количество денег ничего не говорит о прибыли компании. Денег может быть много без прибыли, а может быть мало с прибылью. Разберемся, почему так бывает.

Денег может быть много без прибыли, а может быть мало с прибылью по следующим причинам:

• отгрузили клиенту товар с отсрочкой платежа — вроде работу сделали, а денег нет;

• запустили предпродажу еще готового продукта — вроде денег много, но мы ж ничего не сделали;

• заполнили склад сырьем для производства — вроде полезное дело сделали, но теперь приходится сидеть без денег;

• закупили дорогое оборудование — без него у компании нет будущего, но из-за крупной траты месяц насмарку, денег нет.

В этой статье будем считать прибыль правильно — по выполненным обязательствам, а не деньгам. Звучит сложно? Не пугайтесь, сейчас разберемся — а еще дадим формулу подсчета прибыли.

Два главных принципа в расчете чистой прибыли

Все загвоздки по поводу подсчета прибыли растворяются, если понять всего два принципа:

1) выручку признаем, когда выполнено обязательство;

2) расходы признаем по факту реального использования.

Обсудим каждый подробнее.

Принцип 1. Выручка = выполненное обязательство

Деньги становятся вашими ровно в тот момент, когда вы выполнили свое обязательство перед покупателем: отгрузили кирпичи на его склад, полностью сделали сайт, отдали человеку колбасу. В этот момент можно записывать деньги в табличку — в тот месяц, когда обязательства были выполнены:

Неважно, что деньги вы получили в июне. Выручкой они станут только тогда, когда работа будет выполнена:

Выполнили работу — признали выручку. И неважно, что деньги придут позже. Вы их уже заработали

Принцип 2. Расходы признаются по факту реального использования

Представьте, что вы едете на машине из Москвы в Питер. Залили 100 л бензина, а потратили только 70. Значит, когда будете подбивать расходы на поездку, запишете в них стоимость только 70 л бензина. Остальные 30 вы потратите уже потом, хотя заплатили за них во время поездки. В бизнесе точно так же, например:

• 5 июня платим зарплату за май. Деньги тратим в июне, но расход майский — мы же платим за ту работу, которую сотрудники делали месяц назад.

• 10 декабря платим аренду за январь. Деньги тратим в декабре, а расход январский, потому что платим за использование офиса в январе.

Расходы, которые напрямую связаны с выручкой, признаем только тогда, когда получили выручку. Просто так расходов не бывает.

Закупили складских товаров на 1 млн руб., а реализовали из них только 80 %. Значит, в расход идет только 800 тыс. руб. Оставшиеся 200 тыс. руб. лежат на складе и никуда от нас не делись. Это ваши деньги, просто в агрегатном состоянии запасов. В расход они пойдут потом, когда продадим остальной товар.

Приобрели 70 кубов древесины за 100 тыс. руб. Произвели из этой древесины 50 стульев. Продали за месяц только 25 стульев — значит, расходов на закупку древесины понесли на 50 тыс. руб.

Кипит голова? Это нормально. Тут как с плаванием: на словах черте что, а падаешь в воду и как-то постепенно учишься.

Как правильно посчитать чистую прибыль

Когда вы разобрались с принципами выше, подсчет прибыли — дело техники. Просто воспользуйтесь формулой расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Общепроизводственные расходы – Косвенные расходы – Налоги – Проценты по кредитам – Амортизация.

По сути, мы просто вычитаем из выручки расходы. Но расходов у нас аж шесть типов — это нужно для большей детализации, чтобы быстро можно было понять, на каком этапе образовалась проблема или прорыв. Давайте разберемся с этими расходами.

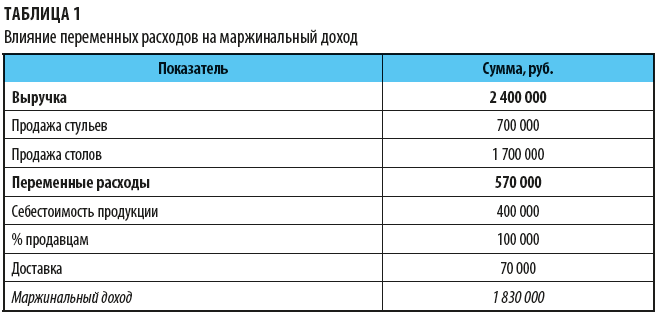

Переменные расходы — это те, которые напрямую зависят от выручки. Выручка растет — и они растут, падает — и они падают. Вообще не будет выручки — и этих расходов не будет.

Если вы делаете стулья, то для вас переменным расходом будет стоимость древесины для их производства.

Как переменные расходы влияют на показатель маржинального дохода, мы показали в табл. 1.

Косвенные расходы — это те расходы, которые относятся к работе компании в целом, их нельзя отнести к определенному направлению. Это, например, аренда офиса, зарплата административного персонала.

Как косвенные расходы влияют на показатель операционной прибыли рассмотрим в таблице 2.

Амортизация в двух словах — это когда мы «размазываем» стоимость основных средств на период их использования. Купили машину и не записываем сразу ее стоимость в расход, а на протяжении пяти лет списываем понемножку. И получается, что машина стоит не миллион, а 16 670 руб. в месяц.

Проценты по кредитам. У каждого кредита есть тело и процент. Тело — это та сумма денег, которую вы взяли и постепенно возвращаете банку. Взяли кредит на миллион — этот миллион и есть тело. А еще вы платите проценты банку — при подсчете прибыли учитываются только они.

Налоги при подсчете прибыли — это только налог на прибыль. Остальные налоги (земельный, транспортный и т. д.) входят в соответствующие расходы. То есть, когда начисляете зарплату, учитывайте ее со всеми отчислениями государству.

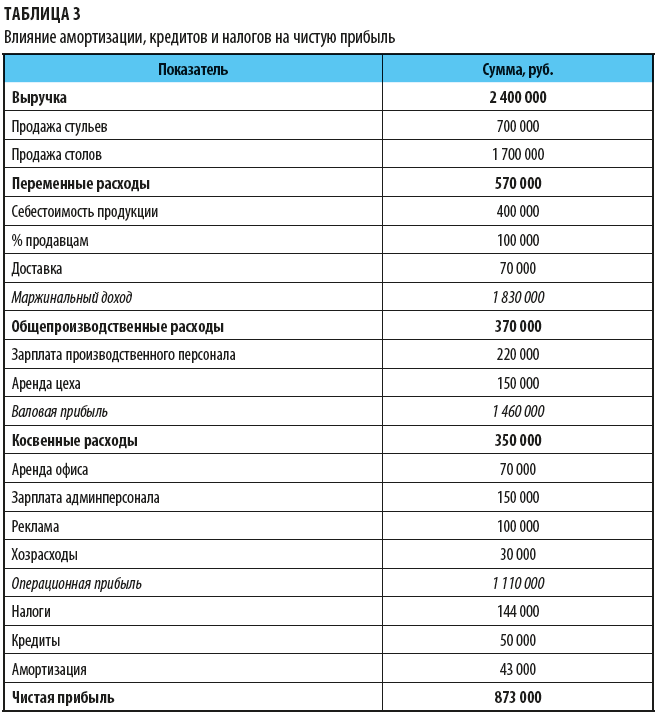

Влияние сумм амортизации, кредитов и налогов на результат расчета чистой прибыли отражено в табл. 3.

Подсчет прибыли ведите в отчете о прибылях и убытках (ОПиУ). Считайте месяц за месяцем, отслеживайте динамику выручки, следите за расходами, не упускайте рентабельности.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам