Для эффективной работы системы бюджетирования крайне важно добиться как максимальной корректности плановых значений, установленных для показателей результативности деятельности, так и того, чтобы состав доходов и расходов в управленческом учете соответствовал составу этих показателей при их планировании. Производственные предприятия классифицируют затраты на прямые и накладные. И если прямые затраты запланировать достаточно просто, то для качественного планирования накладных расходов необходимо использовать специальные методики, выбираемые в зависимости от специфики деятельности конкретного предприятия. Многие из них используются давно, однако появляются и новые варианты. В этой статье рассмотрены некоторые из них.

Классификация накладных расходов для целей бюджетирования

Общепринято к прямым расходам относят такие затраты, которые непосредственно участвуют в производственном процессе и могут быть сразу отнесены на себестоимость выпуска продукции.

Обратите внимание

Накладными расходами признаются те расходы, которые нельзя напрямую отнести к тем или иным видам продукции, поэтому их сначала считают отдельно, а уже затем распределяют на себестоимость выпуска продукции пропорционально утвержденным в компании базам (драйверам) распределения.

Однако на практике накладные расходы не являются однородными, поэтому при разработке бюджетов производственного предприятия их классифицируют на несколько групп:

• производственные накладные расходы;

• общецеховые накладные расходы;

• накладные расходы вспомогательных производств;

• общепроизводственные накладные расходы;

• общехозяйственные накладные расходы.

К производственным накладным расходам относятся затраты, как связанные с выпуском продукции, но не относимые на конкретные ее виды, так и обеспечивающие производственные процессы в самих цехах. Данные расходы включают в состав бюджета производства вместе с прямыми затратами.

Общецеховые накладные расходы связаны с процессами обеспечения работы всех производственных цехов и поэтому планируются в отдельном бюджете.

Накладные расходы вспомогательных производств состоят из затрат подразделений, которые оказывают услуги или выпускают продукцию для внутренних потребностей предприятия. К таким подразделениям относят, к примеру, котельную, транспортный цех, строительный цех и т. д. У каждого из этих подразделений есть собственный бюджет расходов, а кроме того, могут быть и доходы (в том случае, если они реализуют продукцию еще и сторонним покупателям).

Общепроизводственные накладные расходы включают в себя затраты, связанные с общими вопросами управления и обеспечения производственного процесса, поэтому они выделяются в отдельный бюджет.

Общехозяйственные накладные расходы направлены на управление деятельностью компании и также включаются в отдельный бюджет.

Общий порядок бюджетирования и его традиционные методики

В целом алгоритм бюджетирования накладных расходов выглядит так, как показано на рис. 1.

Поскольку каждое предприятие должно самостоятельно разрабатывать систему бюджетирования с учетом различных факторов, влияющих на его бизнес (отраслевой специфики, структуры бизнес-процессов, выбранной модели управления и финансовой структуры, организации системы управленческого учета и т. д.), то, конечно, бюджетная структура и состав накладных расходов у различных компаний имеют свои особенности. Однако при этом на практике используется ограниченное количество методик бюджетирования накладных расходов предприятия:

1) методика традиционного бюджетирования на основе финансовой структуры (по центрам финансовой ответственности (ЦФО));

2) методика бюджетирования по принципу «стандарт-костинг»;

3) методика бюджетирования по принципу «директ-костинг»;

4) методика бюджетирования по системе сбалансированных показателей (Balanced Scorecard, или ССП);

5) методика функционально-стоимостного бюджетирования (Activity-Based Budgeting);

6) методика «нулевого» бюджетирования (Zero-Based Budgeting).

Дополнительно по теме:

• Финансовое бюджетирование: шпаргалка для руководителей

Первые три метода используются давно, поэтому только вкратце напомним об их отличительных особенностях.

Бюджетирование накладных расходов на основе финансовой структуры компании

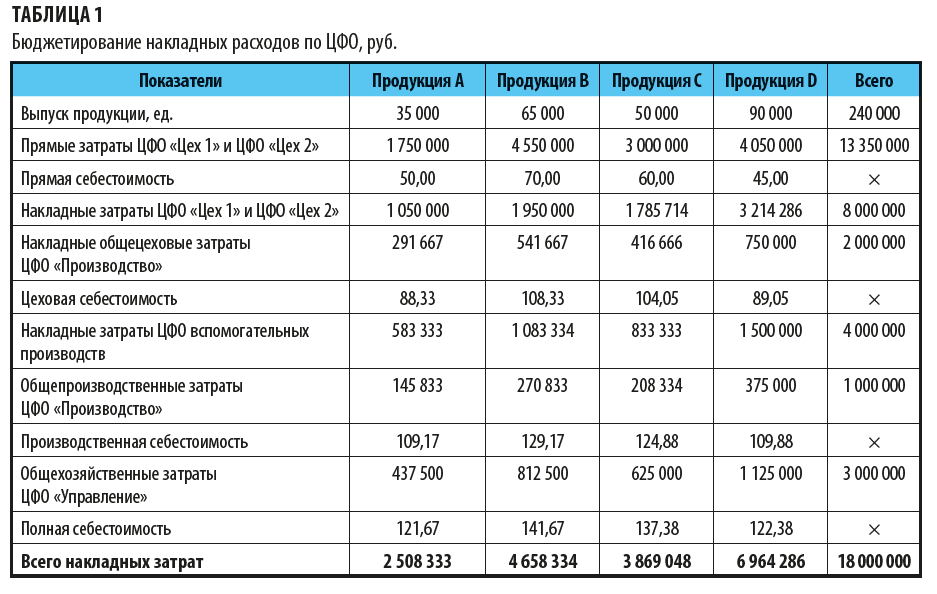

Традиционное бюджетирование накладных расходов на основе финансовой структуры компании подразумевает, что каждый ЦФО сначала планирует свои накладные расходы по статьям затрат, а затем все эти расходы консолидируются в накладные расходы бюджетов себестоимости выпуска продукции. При этом накладные расходы в бюджете себестоимости распределяются по видам продукции пропорционально утвержденной в компании базе распределения. Пример такого бюджета с распределением накладных расходов пропорционально объему выпуска продукции в натуральных единицах показан в табл. 1.

Бюджетирование накладных расходов по принципу «стандарт-костинг»

Методика бюджетирования накладных расходов по принципу «стандарт-костинг» основана на использовании для планирования предстоящих затрат системы утвержденных норм и лимитов. Эта система базируется на нескольких принципах:

• предварительный расчет и утверждение бюджетных нормативов по элементам и статьям расходов;

• формирование нормативных калькуляций себестоимости выпуска по видам продукции с выделением прямых и накладных затрат;

• организация раздельного учета нормативных накладных затрат и фактических отклонений от них;

• анализ причин отклонений и корректировка норм и лимитов в случае необходимости.

Нормы и лимиты накладных расходов утверждаются перед началом каждого бюджетного года и служат основой для планирования бюджетов накладных расходов. Если в течении этого года фактические затраты ненамного отличаются от утвержденных нормативов, то их корректируют перед началом следующего бюджетного года. В том случае, когда фактические накладные расходы значительно отличаются от утвержденных норм, выясняют причины возникновения таких отклонений и либо принимают меры по минимизации отклонений, либо корректируют нормативы.

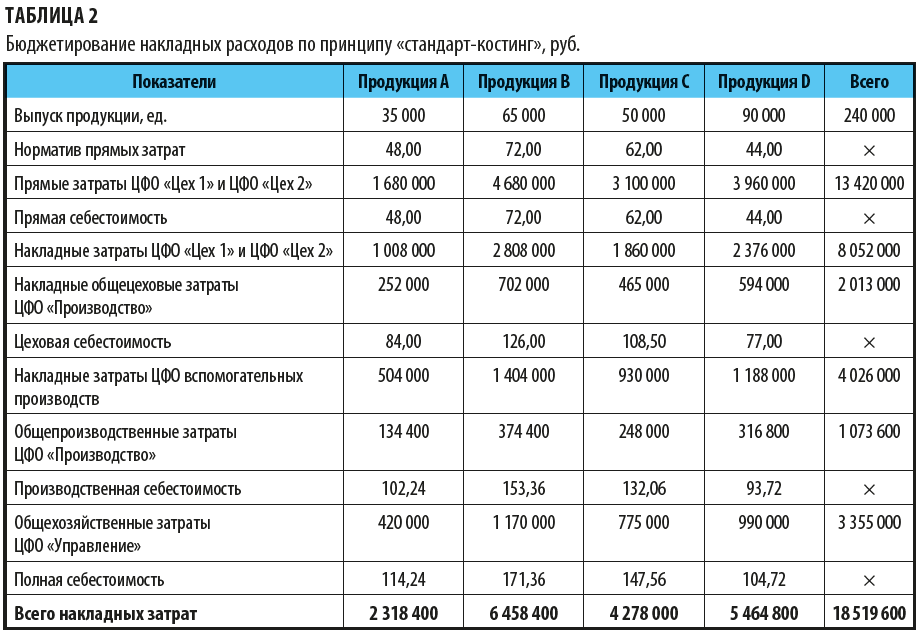

В табл. 2 представлен пример бюджета затрат, сформированного по принципу «стандарт-костинг».

В этом примере для накладных затрат были установлены следующие нормы в процентах от суммы прямых затрат:

• накладные затраты цехов — 60 %;

• накладные общецеховые затраты — 15 %;

• накладные затраты вспомогательных производств — 30 %;

• накладные общепроизводственные затраты — 8 %;

• накладные общехозяйственные затраты — 25 %.

Так, например, накладные затраты ЦФО «Цех 1» и ЦФО «Цех 2» по продукции А были определены следующим образом:

1 680 000 руб. × 60 % = 1 008 000 руб.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам