Ключевые вопросы:

Какие произошли законодательные новации по НДС при «упрощенке»?

Как «упрощенцам» теперь надо заполнять счета-фактуры, книги продаж и покупок, декларацию по НДС?

Как исчислить НДС, если аванс получен в 2024 г., а товар отгружен в 2025 г.?

Как НДС при УСН нужно отражать в бухгалтерском учете?

Как увеличилась налоговая нагрузка у упрощенцев с 2025 г.?

Какие произошли законодательные новации по НДС при «упрощенке»?

С 2025 г. «упрощенцы» стали плательщиками НДС на основании Федерального закона от 12.07.2024 № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (в ред. от 12.12.2024; далее — Закон № 176-ФЗ).

Этим законом гл. 26.2 «Упрощенная система налогообложения» НК РФ изложена в обновленной редакции: положения пп. 2 и 3 ст. 346.11 НК РФ, которые до даты принятия поправок определяли, что организации и ИП, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, отменены с 1 января 2025 г.[1]

Кроме этого, законодатели установили новые значения экономических показателей для перехода на УСН, ограничения по доходам для работы на ней в течение года. Эти величины обновляются ежегодно.

Таким образом, на 2025 г. установлено, что:

1) для перехода на УСН с 1 января 2025 г. величина доходов организации за 9 месяцев 2024 г. должна не превышать 337,5 млн руб.[2];

2) для использования УСН в 2025 г. у компании должны быть:

• средняя численность работников — не выше 130 чел.;

• остаточная стоимость основных средств по данным бухгалтерского учета — не выше 200 млн руб.;

• предельный годовой доход — не выше 450 млн руб. [3]

При этом отменяется «переходный режим УСН», действовавший с 2021 г., вместе с повышенными ставками налога в размерах 8 и 20 %.

Однако основным новшеством все-таки является введение НДС для «упрощенцев».

Налоговый орган своевременно подготовил методические рекомендации по НДС для налогоплательщиков УСН. В них приведены ответы на многочисленные вопросы, а также рассмотрены возможные ситуации и алгоритм действий налогоплательщиков в том или ином случае[4].

Кроме того, налоговики уже в 2024 г. выпустили письма, разъясняющие сложные вопросы по применению компаниями и ИП на УСН новых правил исчисления НДС с 2025 г. Например, это:

• письмо Минфина России от 14.10.2024 № 03-07-11/99381 «Об определении индивидуальным предпринимателем, применяющим УСН, величины доходов, при которой индивидуальный предприниматель с 1 января 2025 г. освобождается от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС»;

• письмо Минфина России от 11.10.2024 № 03-07-11/98762 «Об освобождении от налогообложения НДС медицинских изделий, реализуемых с 1 января 2025 г. организацией, применяющей УСН».

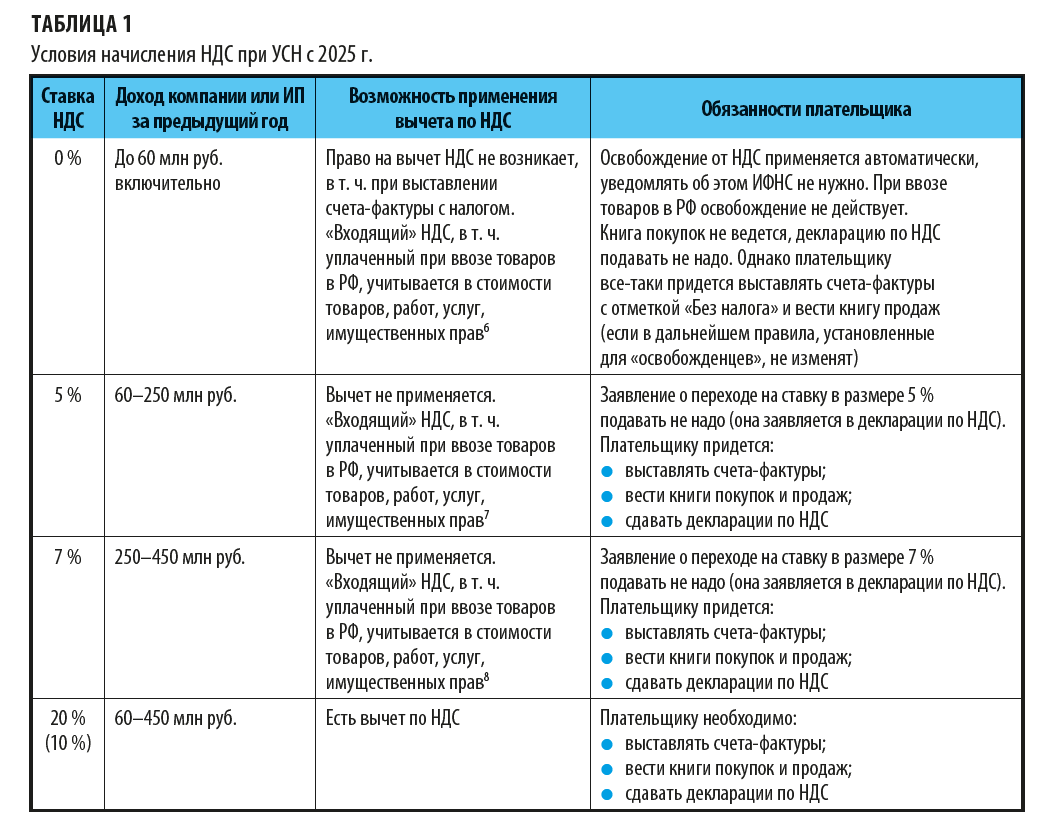

По новым правилам «упрощенцы» могут использовать следующие варианты:

1) уплачивать НДС по общим правилам, применяя общую ставку, равную 20 или 10 % (со всеми налоговыми вычетами);

2) получить освобождение от обязанностей плательщика НДС (при доходе до 60 млн руб. в год);

3) уплачивать НДС по специальным «упрощенным» ставкам в размере 5 или 7 % в зависимости от дохода (с ограничениями по налоговым вычетам)[5].

В обобщенном виде условия начисления НДС при УСН с 2025 г. представлены в табл. 1.

Итак, «упрощенный» НДС (по ставкам, равным 5 и 7 %) фактически станет особым видом НДС. По сути, он является налогом с оборота, поскольку его плательщики, применяющие УСН, не смогут принимать к вычету предъявленный поставщиками обычный НДС, а все остальные плательщики НДС — суммы «упрощенного» НДС. НДС по ставке в размере 5 или 7 % учитывается в стоимости товаров, работ, услуг, приобретаемых компаниями для дальнейшего использования в своей предпринимательской деятельности.

Важно!

Освобождение от НДС или применение его пониженных ставок в 2025 г. зависят от величины доходов, полученных в 2024 г.

Заявление или уведомление о выборе ставки НДС не нужно подавать в налоговый орган, поскольку законом это не предусмотрено. Избранный вариант налоговая инспекция увидит в декларации по НДС.

Плательщики УСН, принявшие решение о применении налоговой ставки по НДС в размере 5 (7) % в отношении операций по реализации товаров (работ, услуг), имущественных прав, вправе облагать НДС по налоговой ставке в размере 0 % только операции, указанные в подп. 1–1.2, 2.1–3.1, 7 и 11 п. 1 ст. 164 НК РФ[6].

Как исчислить НДС, если в течение 2025 г. доход превысит 60 млн руб.?

Налоговики предусмотрели ответ на этот вопрос. Если в течение налогового периода у применяющих освобождение от НДС организаций или ИП сумма доходов, определяемых в соответствии со ст. 346.15 и подп. 1 и 3 п. 1 ст. 346.25 НК РФ, превысила в совокупности 60 млн руб., то начиная с 1-го числа месяца, следующего за месяцем, в котором имело место такое превышение, они начинают исполнять обязанности налогоплательщика НДС[7].

Предположим, что доходы ООО «Мила», применяющего УСН в 2024 и 2025 гг., превысили 60 млн руб. в августе 2025 г.

Компания должна будет исчислять НДС и выделять его в счетах-фактурах с 1-го сентября 2025 г. Указывать эти суммы в декларации по НДС необходимо будет с III квартала 2025 г., начиная с выручки от реализации товаров, работ, услуг за сентябрь 2025 г.

По операциям, которые будут иметь место с января по август 2025 г. включительно, компания «Мила» не должна исчислять НДС и соответственно выделять его в счетах-фактурах, выставляемых контрагентам.

[1] Пункт 72 ст. 2 Закона № 176-ФЗ.

[2] Пункт 2 ст. 346.12 НК РФ.

[3] Пункт 3 ст. 346.12, п. 4 ст. 346.13 НК РФ.

[4] Информация ФНС России от 17.10.2024 «ФНС России подготовила методические рекомендации по НДС для налогоплательщиков УСН»; Методические рекомендации по НДС для УСН, содержащиеся в письме ФНС России от 17.10.2024 № СД-4-3/11815@ (далее — Методические рекомендации).

[5] Пункт 8 ст. 164 НК РФ.

[6] Письмо Минфина России от 29.08.2024 № 03-07-11/81681 «О ставке НДС в отношении услуг по предоставлению мест для временного проживания в гостиницах и иных услуг, оказываемых ИП, применяющим с 01.01.2025 УСН».

[7] Абзац 3 п. 5 ст. 145 НК РФ.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам