Калькулирование себестоимости продукции — обязательная учетная функция в любом бизнесе. Для ее выполнения необходимо корректно распределять косвенные затраты. Рассмотрим различные способы и особенности распределения таких затрат с учетом специфики организации.

Основные классификации затрат бизнеса

Затратами являются активы (материальные и финансовые ресурсы), потребленные бизнесом для производства и реализации продукции (выполнения работ или оказания услуг) с целью получения прибыли. С точки зрения финансов бизнеса затраты — это все отрицательные денежные потоки, связанные с его деятельностью.

Наряду с термином «затраты» используют термин «расходы». Эти понятия отличаются. Затраты – это все потребленные бизнесом ресурсы, вызвавшие отток денежных средств, а расходы — это только та часть затрат, которая принесла ему доход. Если бизнес понес затраты, но они не принесли доход, эти затраты не включаются в совокупные расходы. Получается, что затрат у бизнеса всегда больше, чем расходов.

На практике применяют различные группировки затрат. Деление всех затрат на различные группы связано с тем, что они являются самым сложным участком планирования, учета, анализа и оптимизации в деятельности предприятия любой отрасли. Группируя затраты по различным их видам, менеджмент получает необходимую детальную информацию для управления финансами организации. Три ключевые группировки затрат предусматривают их разделение:

1) на прямые и косвенные затраты;

2) постоянные и переменные затраты;

3) затраты на продукт и затраты периода.

Прямые и косвенные затраты

Затраты подразделяют на прямые и косвенные в зависимости от способа их включения в себестоимость произведенной продукции (выполненных работ или оказанных услуг). На основе данной классификации формируют управленческий план счетов (синтетические счета, субсчета и аналитики).

Прямыми являются затраты, которые напрямую связаны с производством и реализацией конкретного вида продукции (партии продукции), работами или услугами и полностью относятся на их себестоимость. В экономике компаний к прямым затратам всегда относятся:

• материальные затраты на производство конкретного вида продукции (например, на сырье, основные и вспомогательные материалы);

• амортизация основных производственных фондов, выпускающих конкретный вид продукции;

• заработная плата производственного персонала, занятого выпуском конкретных видов продукции, или затраты на производственный персонал при сдельной системе оплаты труда.

Обратите внимание

В монопроизводственном бизнесе, т. е. том, который производит только один вид продукции, все производственные затраты относятся к прямым.

Если же затраты невозможно или экономически нецелесообразно напрямую отнести на себестоимость конкретного вида выпускаемой продукции (выполненных работ или оказанных услуг), то они признаются косвенными. Такие затраты относят на себестоимость не прямо и полностью, а путем распределения их общей суммы на конкретные виды продукции.

Это означает, что косвенные затраты относятся на себестоимость отдельного продукта не по своей фактической, а по расчетной величине. Сначала они суммируются на отдельном счете бухгалтерского учета, а затем по итогам отчетного периода распределяются по видам выпускаемой продукции (работам или услугам). Распределение косвенных затрат между конкретными видами продукции производят исходя из выбранной базы распределения или другими способами.

Отметим, что корректное распределение косвенных затрат принципиально важно для менеджмента любой организации, так как от него зависит правильность расчета себестоимости выпускаемой продукции (работ или услуг) и в конечном счете стратегия развития всего бизнеса.

Состав косвенных затрат, как и прямых, не регламентирован. Однако укрупненно к ним относятся:

1) общепроизводственные расходы — расходы на управление основными и вспомогательными производствами предприятия и их обслуживание (в бухгалтерском учете они учитываются на счете 25). Примерами общепроизводственных косвенных затрат являются:

• расходы на ремонт и содержание производственных зданий, сооружений и общепроизводственного оборудования;

• расходы на вспомогательные материалы и комплектующие изделия;

• оплата труда вспомогательного производственного персонала (ремонтников, наладчиков и др.);

2) общехозяйственные расходы — расходы на управление всем предприятием и его обслуживание (в бухгалтерском учете они отражаются на счете 26);

3) коммерческие расходы — расходы, связанные с реализацией продукции (работ или услуг) (в бухгалтерском учете они учитываются на счете 44).

Итак, для того чтобы затраты считались косвенными, они должны быть:

• либо связанными с производством нескольких видов продукции и в принципе не соотноситься с каким-либо конкретным ее видом;

• либо не подлежать точному измерению в разрезе каждого выпускаемого продукта ввиду сложности расчета или незначительности их величины.

Постоянные и переменные затраты

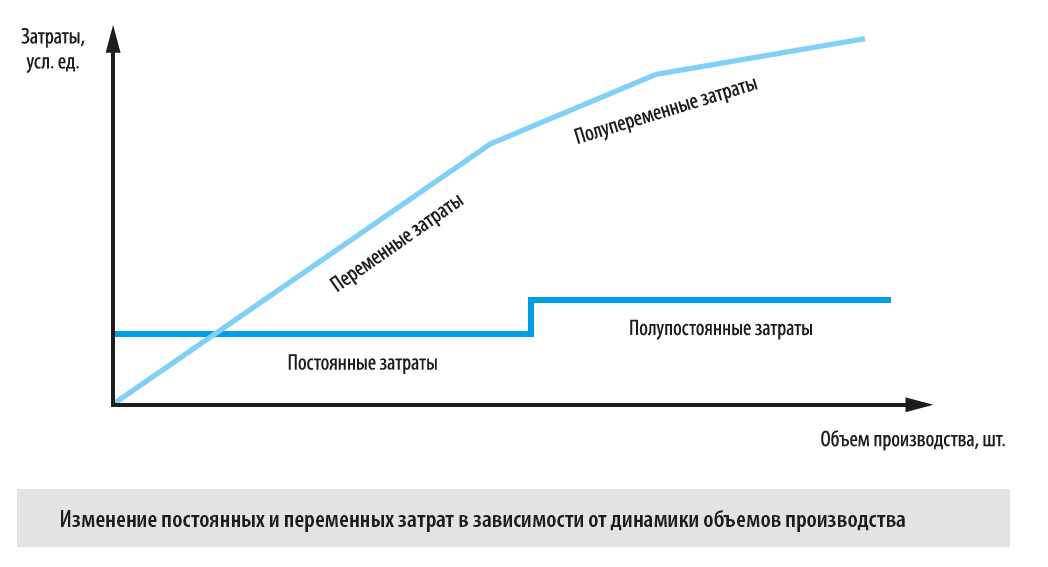

К переменным относятся те затраты, которые зависят от изменения объемов производства и реализации продукции. При увеличении выпуска продукции увеличивается совокупность переменных затрат, и наоборот. При этом важно понимать, что увеличение таких затрат не обязательно прямо пропорционально росту объема производства, то есть происходит линейно. Переменные затраты могут увеличиваться медленнее или быстрее, чем объем производства и сбыта продукции. Это зависит от специфики бизнеса. Например, при больших объемах закупки сырья и материалов бизнес может получать дополнительные скидки и бонусы от поставщиков материальных ресурсов, и переменные затраты в этом случае будут расти медленнее объемов производства.

Постоянные затраты, наоборот, не изменяются при изменении объемов производства продукции и ее сбыта. К ним всегда относятся амортизация основных фондов, арендные и лизинговые платежи. Сложность отнесения некоторых затрат к постоянным заключается в том, что в долгосрочной перспективе (на отрезке времени, превышающем год) они имеют тенденцию к повышению. Эти затраты ведут себя следующим образом: на начальном диапазоне объемов производства продукции они остаются постоянными, а затем, достигая некоторой критической точки, ступенчато (скачкообразно) увеличиваются. Например, предположим, что для повышения объемов производства недостаточно имеющихся основных производственных фондов, необходима дополнительная покупка нового оборудования. После его ввода в эксплуатацию сумма амортизации и расходов на обслуживание всех основных производственных фондов не останется прежней, а скачкообразно увеличится, после чего будет постоянной до следующей критической точки. Такие затраты принято называть полупостоянными (или условно-постоянными).

Получается, что постоянные затраты остаются неизменными только в пределах некоторого релевантного объема производства (уровня деловой активности бизнеса). При существенном изменении производственных мощностей, трудовых ресурсов и других производственных факторов такие затраты не могут оставаться прежними. Они будут постоянными только в пределах определенного отрезка времени.

Существуют некоторые виды затрат, которые нельзя отнести ни к постоянным, ни к переменным, так как они одновременно носят постоянный и переменный характер в зависимости от изменения объемов производства продукции (уровня деловой активности). Возьмем, например, затраты на электроэнергию на производственном предприятии. Затраты на освещение производственных и административных зданий будут постоянными, так как они не меняются при изменении объемов производства, а затраты на работу производственного оборудования — переменными, потому что они напрямую связаны с объемами производства. Такие виды затрат принято называть полупеременными (или условно-переменными).

Специфику изменения постоянных и переменных затрат в зависимости от динамики объемов производства (уровня деловой активности) можно наглядно представить так, как показано на рисунке.

Следует учитывать, что две рассмотренные классификации затрат (на прямые и косвенные, а также на постоянные и переменные) имеют разные практические цели, которые необходимо учитывать. Классификация затрат на прямые и косвенные необходима в первую очередь для правильного калькулирования себестоимости производимой и реализуемой продукции и отражения ее в финансовой и управленческой отчетности, а классификация затрат на постоянные и переменные — для ранжирования различных сегментов бизнеса по уровню прибыльности по результатам маржинального анализа результатов деятельности.

Иногда прямые затраты отождествляют с переменными или постоянные — с косвенными, что является серьезной ошибкой. Например, лизинговые платежи за оборудование, используемое для производства определенного вида продукции, будут относиться к прямым производственным затратам и в то же время к постоянным, а не переменным расходам.

Затраты на продукт и затраты периода

Затраты на продукт — это затраты, образующие его производственную себестоимость, поэтому их называют еще производственными. Затратами на продукт являются все прямые затраты предприятия, а также часть его косвенных затрат, к которым относятся расходы вспомогательных производств и общепроизводственные затраты. К затратам на продукт всегда относятся:

• амортизация зданий и оборудования, задействованных в производстве конкретных видов продукции;

• материальные затраты (сырье и основные материалы);

• полная оплата труда производственного персонала, занятого в производстве конкретных видов продукции;

• страховые взносы за персонал, занятый в производстве конкретных видов продукции;

• затраты на обслуживание вспомогательных производств и управление ими (в бухгалтерском учете они отражаются на счете 23 «Вспомогательные производства»);

• общепроизводственные затраты на обслуживание основного производства и управление им (в бухгалтерском учете они отражаются на счете 25 «Общепроизводственные расходы»).

Затраты периода — это те затраты, которые не относятся к конкретным видам выпускаемых продуктов и зависят не от объемов производства, а от временного периода, поэтому их называют еще периодическими. К затратам периода относятся только косвенные затраты, которые не включаются в производственную себестоимость продукции и не учитываются в стоимости готовой продукции на складе и остатках незавершенного производства. К ним всегда относятся:

• управленческие затраты (счет 26 «Общехозяйственные расходы» бухгалтерского учета), то есть все затраты на административное управление предприятием в целом;

• коммерческие затраты, учитываемые на счете 44 «Коммерческие расходы» бухгалтерского учета и связанные с реализацией и поставкой продукции (работ, услуг).

Основные принципы формирования себестоимости продукции

Определение (калькулирование) себестоимости каждого вида произведенной продукции (выполненных работ или оказанных услуг) является ключевой задачей финансового и управленческого учета любого предприятия. Оно необходимо для составления обязательной финансовой (бухгалтерской) отчетности, а также для решения ряда ключевых задач. Калькулирование себестоимости продукции:

• позволяет рассчитать операционную прибыль бизнеса за определенный период;

• требуется для оценки остатков незавершенного производства и готовой продукции (на складе);

• используется при формировании ценовой и ассортиментной политики предприятия;

• является базой для снижения и оптимизации затрат по каждому виду произведенной продукции и предприятию в целом.

Система учета затрат и калькулирования себестоимости произведенной продукции индивидуальна для каждого предприятия, так как зависит от выбора объектов учета (аналитических срезов), в соответствии с которыми затраты группируют для целей планирования (бюджетирования), учета, анализа и оптимизации затрат. При этом аналитические срезы учета затрат принято формировать по двум критериям:

• местам возникновения затрат (то есть по структурным подразделениям предприятия, в которых происходит первоначальное потребление ресурсов (цехам, участкам, отделам и т. д.));

• их носителям (то есть по видам производимой продукции (выполненных работ или оказанных услуг)).

Формирование себестоимости продукции состоит из трех этапов:

Этап 1. Производственные затраты предприятия в течение отчетного периода накапливаются на соответствующих счетах затрат раздела 3 плана счетов.

Этап 2. По мере производства продукции (работ или услуг) затраты переносятся на счет 43 «Готовая продукция» (пока понесенные производственные затраты не принесли доход, их отражают в бухгалтерском учете и отчетности в составе активов предприятия как затраты незавершенного производства или как готовую продукцию (на складе)).

Этап 3. После реализации продукции покупателям (заказчикам) затраты переносятся со счета 43 на счет 90 «Продажи» и становятся расходами предприятия. Все расходы бизнеса за отчетный период образуют полную себестоимость произведенной и реализованной продукции, которая отражается в отчете о финансовых результатах как себестоимость продаж по строке 2120.

Рассмотрим некоторые практические особенности формирования себестоимости произведенной продукции (выполненных работ или оказанных услуг).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам