Рентабельность является ключевой характеристикой любого бизнеса. Для ее оценки применяют большой набор финансовых показателей, каждый из которых со своей стороны характеризует эффективность деятельности и способен помочь менеджменту компании найти резервы для ее повышения. В статье рассмотрены особенности и порядок расчета основных из этих показателей.

Значение рентабельности бизнеса и особенности ее оценки

Любой бизнес подлежит годовой финансовой оценке. Для этого используют выбранные менеджментом организации ключевые показатели. Одним из них является рентабельность, которая отражает, какую финансовую отдачу приносит бизнес и насколько он эффективен в части своей основной деятельности. Если полученные денежные поступления превышают понесенные затраты и у бизнеса образуется прибыль, то его можно оценивать как рентабельный, и наоборот, если полученные денежные поступления не компенсируют все понесенные затраты и по результатам отчетного периода возникает убыток, то в этом случае бизнес является убыточным.

Рентабельность определяется путем сопоставления полученного при функционировании бизнеса финансового результата с затраченными или имеющимися активами, ресурсами или капиталом. В связи с этим все показатели рентабельности являются относительными, то есть рассчитываются в процентном измерении. В числителе этих показателей используют разные виды полученной в течение отчетного периода бизнесом прибыли (валовой, операционной или чистой), а в знаменателе — разные виды либо активов или капитала, либо использованных ресурсов. Для более комплексной оценки при расчете показателей рентабельности можно использовать финансовые показатели, отражающие денежные потоки бизнеса.

Оценка рентабельности бизнеса необходима для того, чтобы ответить на ряд ключевых вопросов:

• насколько бизнес подвержен влиянию внешних макроэкономических факторов;

• насколько устойчиво он способен развиваться;

• какова инвестиционная привлекательность бизнеса;

• насколько велики финансовые риски сотрудничества с предприятием для кредиторов и контрагентов;

• справляется ли менеджмент компании со своими задачами по управлению ресурсами, вложенными в бизнес собственниками и инвесторами.

Рассчитывая различные показатели рентабельности и делая по результатам финансовой оценки выводы, необходимо учитывать следующие особенности анализа рентабельности:

1. Все показатели рентабельности статичны. Это означает, что они отражают результаты функционирования бизнеса за отдельный отчетный период (например, год) и не учитывают будущую финансовую отдачу от долгосрочных капитальных вложений. Из этого следует, что во время осуществления значительных капитальных вложений уровень рентабельности бизнеса по объективным причинам будет ниже.

2. При расчете некоторых показателей рентабельности в числителях и знаменателях формул используют не полностью равнозначные значения: в числителях указывается прибыль за конкретный отчетный период, а в знаменателях — капитал (активы) или ресурсы, полученные не в отдельном периоде, а в течение всего времени функционирования компании. Это позволяет более точно оценивать эффективность бизнеса.

3. Используемые в некоторых расчетах рентабельности показатели активов являются балансовыми, то есть рассчитанными на основе данных бухгалтерского учета, которые в большинстве случаев не полностью совпадают с реальной рыночной стоимостью и могут искусственно завышаться или занижаться. В связи с этим для получения более достоверного результата необходимо оценивать рентабельность в комплексе с другими показателями.

4. В ряде случаев высокий уровень рентабельности может быть достигнут за счет высоких финансовых рисков. Тогда для повышения достоверности оценки эффективности и перспектив стабильного развития бизнеса необходимо дополнительно учитывать уровень его финансовой устойчивости.

Система показателей рентабельности и порядок их расчета

На практике применяют различные показатели рентабельности. Выбор конкретного их набора, которые будут использоваться при годовой оценке, зависит от того, в интересах какой группы заинтересованных лиц проводится эта оценка. В любом случае анализ рентабельности должен дать ответ на вопрос об уровне эффективности бизнеса и его изменении в динамике.

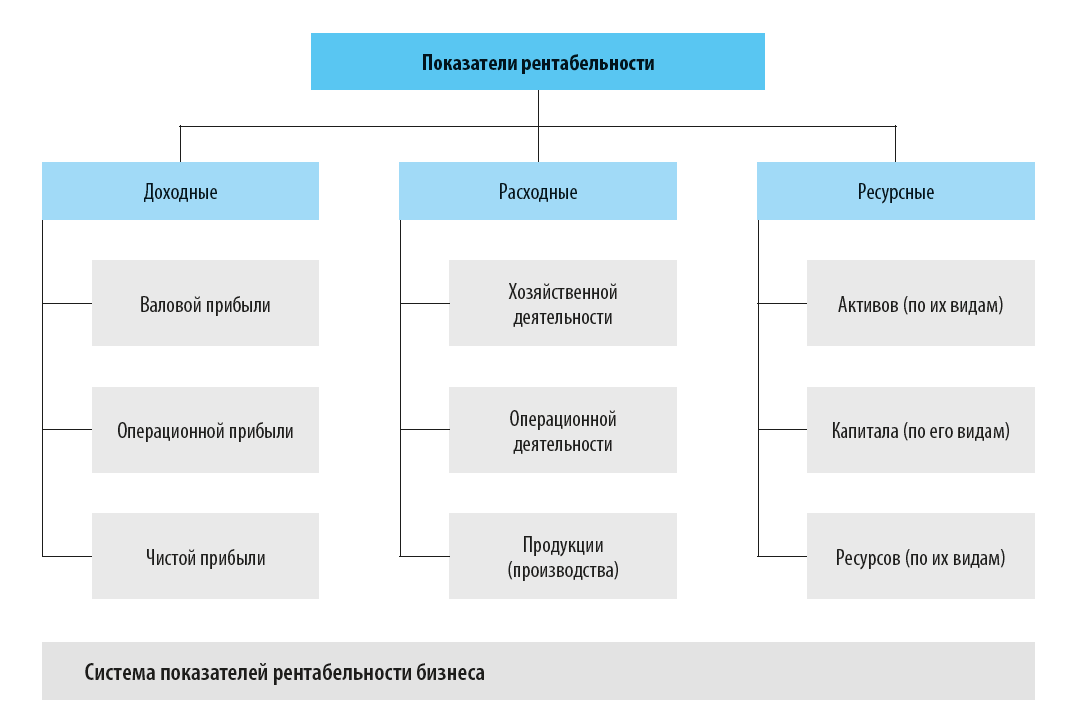

Всю совокупность показателей рентабельности, которые могут быть рассчитаны в ходе оценки, можно подразделить на три группы: доходные, расходные и ресурсные показатели. Они отражены на рисунке.

Рассмотрим подробно порядок и особенности расчета показателей каждой группы.

Доходные показатели рентабельности бизнеса

Данная группа показателей дает общее представление о финансовой отдаче и эффективности бизнеса и позволяет узнать, какую сумму прибыли он получает с каждого рубля выручки от основной деятельности (реализации продукции, выполнения работ или оказания услуг). К ней относятся следующие показатели:

1. Рентабельность по валовой прибыли (Gross margin ratio).

Данный показатель отражает долю валовой прибыли, полученной бизнесом в отчетном периоде, в общей сумме выручки от основной деятельности и рассчитывается по следующей формуле:

РВП = ВП / В × 100 %, (1)

где РВП — рентабельность по валовой прибыли, %;

ВП — валовая прибыль (стр. 2100 отчета о финансовых результатах (форма № 2));

В — выручка от основной деятельности (стр. 2110 отчета о финансовых результатах (форма № 2)).

2. Рентабельность по операционной прибыли (Operating margin ratio).

Она характеризует уровень эффективности операционной деятельности бизнеса и показывает долю операционной прибыли, полученной им в отчетном периоде, в общей сумме выручки от основной деятельности. Показатель определяют по формуле:

РОП = ОП / В × 100 %, (2)

где РОП — рентабельность по операционной прибыли, %;

ОП — операционная прибыль (стр. 2200 отчета о финансовых результатах (форма № 2)).

3. Рентабельность по чистой прибыли (Net profit margin ratio).

Этот показатель выражает долю чистой прибыли, полученной бизнесом в отчетном периоде, в общей сумме выручки от основной деятельности. Для его расчета применяют следующую формулу:

РЧП = ЧП / В × 100 %, (3)

где РЧП — рентабельность по чистой прибыли, %;

ЧП — чистая прибыль (стр. 2400 отчета о финансовых результатах (форма № 2)).

Существует и другой вариант расчета данных показателей: в знаменателях формул 1–3 используют не выручку от основной деятельности, а сумму денежных потоков, генерируемых бизнесом за анализируемый период. В этом случае данные берут не из отчета о финансовых результатах, а из отчета о движении денежных средств (форма № 4) анализируемого предприятия.

В любом случае доходные показатели рентабельности являются обобщающими показателями эффективности функционирования бизнеса и, как правило, рассчитываются в начале ее годовой оценки. Особое значение они имеют для многопрофильных компаний, осуществляющих деятельность в разных отраслях и сферах бизнеса. Сравнивая по этим показателям различные направления бизнеса, менеджмент компании может ранжировать их по уровню рентабельности. Это необходимо для того, чтобы понимать, какие направления деятельности бизнеса, приносящие больше чистого дохода, необходимо наращивать и развивать, а какие, наоборот, нужно сокращать или ликвидировать.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам