В ходе хозяйственной деятельности компании нередко сталкиваются с нехваткой денежных средств для своевременного выполнения своих обязательств перед контрагентами. Причина возникновения таких ситуаций заключается в том, что входящие денежные потоки оказываются меньше, чем необходимые для выплат контрагентам суммы. Решением этой проблемы является привлечение дополнительного финансирования, наиболее популярными вариантами которого можно назвать факторинг или банковский кредит. Оба варианта имеют как свои преимущества, так и недостатки. В этой статье рассмотрено, в каком случае компании лучше воспользоваться факторингом, а когда оптимальным выбором будет оформление банковского кредита. Также в ней показано, как на практике определить выгодность использования факторинга или кредита для оптимизации денежных потоков.

Сравнение факторинга и кредита как инструментов оптимизации денежных потоков компании

Частота возникновения и величина кассовых разрывов в денежных потоках организации напрямую связаны с особенностями ее финансового цикла. Так, если у торговых компаний промежуток времени между получением товара от поставщика и его отгрузкой покупателю невелик, то у большинства производственных организаций, во-первых, между моментами закупки сырья и отгрузки готовой продукции есть еще период ее производства, а во-вторых, существует необходимость поддержания страхового запаса сырья для обеспечения бесперебойности производства продукции.

Следовательно, у производственных компаний потребность в привлечении внешнего финансирования всегда выше, чем у торговых.

Еще одним фактором, влияющим на появление у коммерческого предприятия кассовых разрывов, является структура его поставщиков и покупателей, зависящая от масштабов деятельности предприятия. Чем больше объемы деятельности компании, тем с более крупными поставщиками и покупателями она работает. Соответственно эта компания, с одной стороны, может рассчитывать на более длительную отсрочку платежей у своих поставщиков, а с другой — вынуждена и предоставлять более продолжительную отсрочку платежей своим покупателям. У небольших компаний, наоборот, чаще всего имеют место короткие отсрочки платежей как поставщикам, так и покупателей. Однако в любом случае продолжительность отсрочки платежа, предоставляемой поставщиками компании, практически всегда меньше, чем продолжительность отсрочки платежа, которую она предоставляет своим покупателям, что и приводит к периодической нехватке денежных средств для выполнения компанией своих обязательств перед кредиторами.

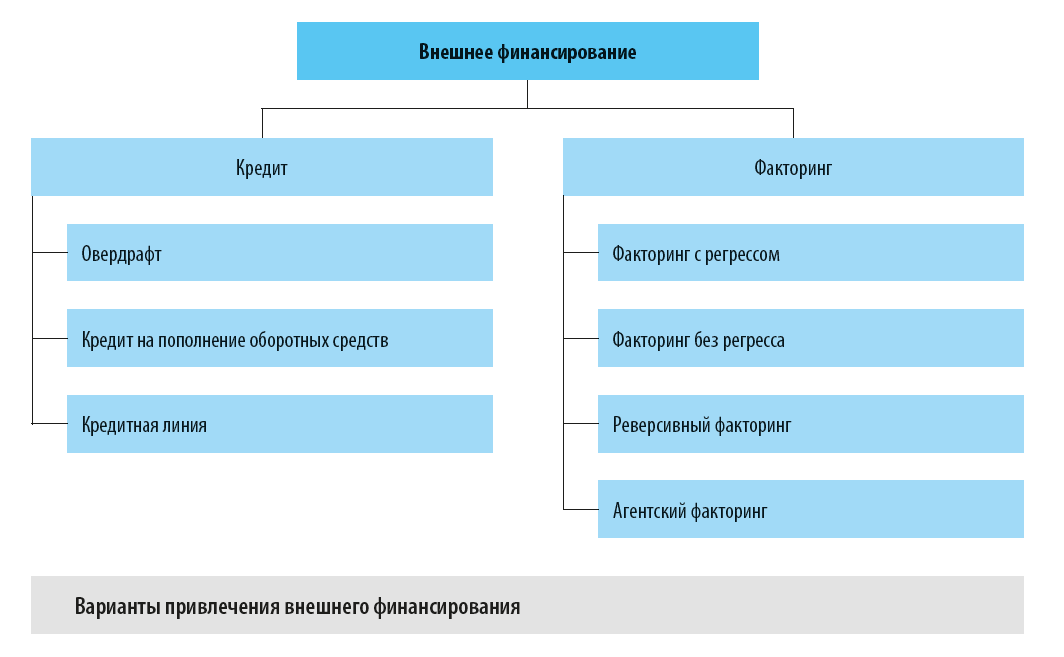

Для оптимизации денежных потоков с целью устранения кассовых разрывов компании могут использовать несколько вариантов привлечения внешнего финансирования, самыми доступным из которых на сегодняшний день являются кредиты банков и услуги факторинга. У каждого из этих вариантов, в свою очередь, имеется несколько разновидностей (см. рисунок).

Рассмотрим подробно особенности перечисленных на рисунке способов привлечения внешнего финансирования.

Все виды кредитования осуществляют только банковские учреждения, которые работают с заемщиком, заключая с ним кредитные договоры. Внешнее финансирование путем привлечения денежных средств на определенный срок от других организаций и физических лиц оформляется договорами займа, получаемого разово на определенный срок аналогично кредиту на пополнение оборотных средств.

1. Под кредитом в форме овердрафта подразумевается финансирование под поступление выручки от покупателей на расчетный счет заемщика. Суть этого вида кредита состоит в том, что банк разрешает клиенту выплачивать со своего счета поставщикам суммы, превышающие фактический остаток денег на счете. Сумма допустимого перерасхода устанавливается в кредитном договоре и является лимитом кредитования в форме овердрафта. Как правило, этот лимит устанавливается в процентном отношении к общей среднемесячной величине выручки, поступающей на счет клиента, и соответственно меняется пропорционально помесячной динамике этих поступлений.

Преимущества овердрафта:

• отсутствие залога имущества;

• быстрое оформление кредита;

• отсутствие целевых требований к расходованию денег;

• наличие возможности многократно получать и погашать кредитные средства в течение срока действия кредитного договора.

Недостатки овердрафта:

• плавающий лимит кредитования;

• короткий срок предоставления кредита (от одного до трех месяцев);

• более высокая процентная ставка по сравнению с кредитом на пополнение оборотных средств и кредитной линией;

• необходимость к началу каждого нового месяца кредитования полностью погашать долг по овердрафту.

2. Кредит на пополнение оборотных средств выдается под залог имущества заемщика разово на всю свою сумму и должен быть возвращен к окончанию срока действия кредитного договора.

Преимущества кредита на пополнение оборотных средств:

• более длительный срок предоставления, чем у овердрафта (в основном от шести до восемнадцати месяцев);

• фиксированный размер финансирования;

• единовременное получение всей суммы кредита.

Недостатки кредита на пополнение оборотных средств:

• необходимость оформления залога имущества;

• достаточно длительное оформление кредита;

• частое присутствие целевых ограничений по расходованию кредитных средств;

• наличие целевых показателей деятельности заемщика, выход за рамки которых может привести к досрочному расторжению кредитного договора со стороны банка.

3. Кредитная линия является вариантом кредита, при котором заемщик может в течение действия кредитного договора многократно занимать и возвращать банку заемные средства в пределах общего лимита.

Преимущества кредитной линии:

• достаточно длительный срок предоставления (в основном от одного года до двух лет);

• фиксированный размер финансирования;

• возможность получения кредитных сумм отдельными частями (траншами) по мере возникновения необходимости в заемных средствах.

Недостатки кредитной линии:

• необходимость оформления залога имущества;

• достаточно длительное оформление кредита;

• частое присутствие целевых ограничений по расходованию кредитных средств;

• наличие целевых показателей деятельности заемщика, выход за рамки которых может привести к досрочному расторжению кредитного договора со стороны банка.

Услуги факторинга могут оказывать как непосредственно банки, так и специализированные факторинговые компании. По своей сути он является внешним финансированием под уступку права требования долга, поэтому в схеме факторинга всегда присутствуют три стороны сделки — продавец, фактор и покупатель.

1. Факторинг с регрессом подразумевает, что если фактор не получит полностью деньги от вашего покупателя, то он истребует недополученную сумму у вас.

Преимущества факторинга с регрессом:

• отсутствие залога имущества;

• годовой срок действия договора факторинга;

• возможность получения суммы отдельными частями в пределах общего лимита по мере возникновения необходимости в заемных средствах.

Недостатки факторинга с регрессом:

• достаточно высокая плата за услуги внешнего финансирования;

• трата времени на сбор и предоставление фактору сведений о покупателях компании;

• ограниченный круг покупателей компании в рамках факторинговых услуг по выбору фактора;

• привлечение компании к ответственности в случае отказа должника от уплаты долга.

2. Факторинг без регресса означает, что все риски неоплаты вашим покупателем задолженности возлагает на себя фактор.

Преимущества факторинга без регресса:

• отсутствие залога имущества;

• годовой срок действия договора факторинга;

• возможность получения суммы отдельными частями в пределах общего лимита по мере возникновения необходимости в заемных средствах.

Недостатки факторинга без регресса:

• наиболее высокая плата за услуги внешнего финансирования;

• трата времени на сбор и предоставление фактору сведений о покупателях компании;

• ограниченный круг покупателей компании в рамках факторинговых услуг по выбору фактора.

3. Реверсивный факторинг предполагает вариант, когда договор с фактором заключаете не вы, а напрямую ваш покупатель.

Преимущества реверсивного факторинга:

• отсутствие залога имущества;

• годовой срок действия договора факторинга;

• возможность получения суммы отдельными частями в пределах общего лимита по мере возникновения необходимости в заемных средствах;

• отсутствие рисков непогашения долга покупателями компании, работающими с фактором.

Недостатки реверсивного факторинга:

• довольно высокая плата за услуги внешнего финансирования;

• трата времени на сбор и предоставление фактору сведений о покупателях компании;

• резко ограниченный круг покупателей компании в рамках факторинговых услуг по выбору фактора.

4. Агентский факторинг предназначен для финансирования сделок не с покупателями, а с поставщиками вашей компании. По схеме агентского факторинга компания-покупатель получает товар от поставщика на условиях отсрочки платежа и, заключив договор с фактором, поручает ему произвести оплату поставщику в предусмотренные договором поставки сроки. Далее покупатель погашает долг фактору из своих поступлений в предусмотренные договором факторинга сроки. Агентским факторингом, как правило, пользуются крупные компании, работающие с крупными поставщиками, так как он позволяет договариваться о скидках за быструю оплату или совершать сделки с поставщиками, не согласными предоставлять длительные отсрочки платежа за поставки.

Преимущества агентского факторинга:

• отсутствие залога имущества;

• годовой срок действия договора факторинга;

• возможность получения суммы отдельными частями в пределах общего лимита по мере возникновения необходимости в заемных средствах;

• плата за услуги факторинга ненамного выше банковских процентов по кредиту.

Недостатки агентского факторинга:

• трата времени на сбор и предоставление фактору сведений о поставщиках компании;

• ограниченный круг поставщиков компании в рамках факторинговых услуг по выбору фактора;

• целевое расходование денежных средств, полученных по договору факторинга.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам