Ключевые вопросы:

Как организовать раздельный позаказный учет затрат по ГОЗ?

Как нужно учитывать трудоемкость и трудозатраты?

Как правильно отражать в учете наличие материалов и незавершенного производства?

Требования к ведению раздельного учета результатов финансово-хозяйственной деятельности по ГОЗ

Многие производственные предприятия имеют государственные оборонные заказы (далее — ГОЗ) либо планируют в ближайшее время их получить. Для головных исполнителей и исполнителей таких заказов установлена обязанность ведения раздельного учета при исполнении ГОЗ[1]. Раздельный учет по ГОЗ позволяет отчитаться перед заказчиками и контролирующими органами, а также обосновать целевое расходование средств.

Требования к ведению раздельного учета установлены следующими нормативными правовыми актами:

• Постановлением Правительства Российской Федерации от 19.01.1998 № 47 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» (в ред. от 15.07.2022);

• Приказом Министерства финансов Российской Федерации от 10.12.2021 № 210н «О порядке ведения учета доходов, затрат, произведенных участниками казначейского сопровождения в целях достижения результатов, установленных при предоставлении целевых средств, по каждому государственному (муниципальному) контракту, договору (соглашению), контракту (договору)» (в ред. от 16.08.2023);

• Приказом Министерства промышленности и торговли Российской Федерации от 08.02.2019 № 334 «Об утверждении Порядка определения состава затрат, включаемых в цену продукции, поставляемой в рамках государственного оборонного заказа» (в ред. от 17.10.2024; далее — Приказ № 334).

Головной исполнитель (исполнитель) ГОЗ ведет раздельный учет результатов финансово-хозяйственной деятельности при исполнении контракта отдельно по каждому контракту. В учетной политике предприятия предусматривают порядок ведения такого учета.

В рамках раздельного учета результатов финансово-хозяйственной деятельности головной исполнитель (исполнитель) осуществляет в соответствии с учетной политикой:

• аналитический учет расходов по статьям затрат в регистрах учета отдельно по каждому договору (далее — регистры аналитического учета);

• отнесение фактических затрат на исполнение договора, сгруппированных в регистрах аналитического учета — карточке фактических затрат по калькуляционным статьям затрат, ведомости затрат на производство и т. д.;

• включение накладных расходов в себестоимость пропорционально базе распределения по выбранному показателю;

• распределение накладных расходов в рамках обязательств по таким расходам на каждый договор.

Основанием для записей в регистрах аналитического учета являются первичные (сводные) учетные документы, фиксирующие факты хозяйственной жизни, в том числе первичные (сводные) учетные документы, разработанные головным исполнителем (исполнителем) самостоятельно в соответствии с учетной политикой.

Согласно требованиям бухгалтерского законодательства первичные учетные документы составляют:

• по типовым формам;

• по формам, установленным учетной политикой и содержащим обязательные реквизиты, предусмотренные ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 12.12.2023; далее — Закон № 402-ФЗ).

Первичные (сводные) учетные документы кроме обязательных реквизитов, предусмотренных Законом № 402-ФЗ, должны содержать идентификатор государственного контракта, договора и иные дополнительные реквизиты, позволяющие идентифицировать принадлежность отраженных в нем показателей к договору.

Приходные ордера на приемку материальных ценностей (нефинансовых активов), требования, требования-накладные, лимитно-заборные карты, наряды, ведомости выдачи материалов, расчетные ведомости, иные первичные (сводные) учетные документы оформляют на изделие, группу изделий, работу, услугу, предусмотренные договором, в соответствии с учетной политикой.

Если товарно-материальные ценности, необходимые для выполнения работ в рамках ГОЗ, приобретались (производились) до даты заключения договора или с целью исполнения обязательств по нескольким договорам, требования, требования-накладные, лимитно-заборные карты и иные первичные (сводные) учетные документы, применяемые для учета движения товарно-материальных ценностей, формируются обособленно по каждому договору.

Организация позаказного раздельного учета затрат по ГОЗ

На производственных предприятиях, которые начинают работу с ГОЗ, часто фиксируют следующие проблемы:

• в бухгалтерском учете не хватает функционала раздельного учета затрат;

• на производстве не выдаются наряды / сменно-суточные задания, учет трудоемкости по заказам не привязан к конструкторско-технологической документации;

• при закупках и складировании отсутствует позаказный учет материалов на складах, заказы поставщикам осуществляются без привязки к производственным заказам.

Для решения этих проблем необходимо:

• внедрить позаказный метод учета затрат;

• начать применять регистры учета, в которых аналитикой являются заказы;

• пересмотреть бизнес-процессы на производстве, ввести позаказный учет трудоемкости в сменно-суточных заданиях;

• организовать позаказный учет запасов, незавершенного производства на основании первичных учетных документов.

Рекомендуем разработать положение об организации позаказного учета затрат (далее — Положение), в котором нужно регламентировать правила:

• открытия и закрытия заказов;

• присвоения номеров новым заказам;

• ведения журнала заказов;

• использования номеров заказов в первичных учетных документах.

Также в Положении следует определить должностных лиц, ответственных за использование номеров заказов. Например, в технической документации их будет использовать технолог, в сменном задании токаря — мастер цеха, в лимитно-заборной карте — экономист и т. д.

Позаказный (раздельный аналитический) учет неразрывно связан с бухгалтерским учетом складских запасов, денежных средств, себестоимости продукции, НДС, финансового результата.

Первичные учетные документы для учета заказов

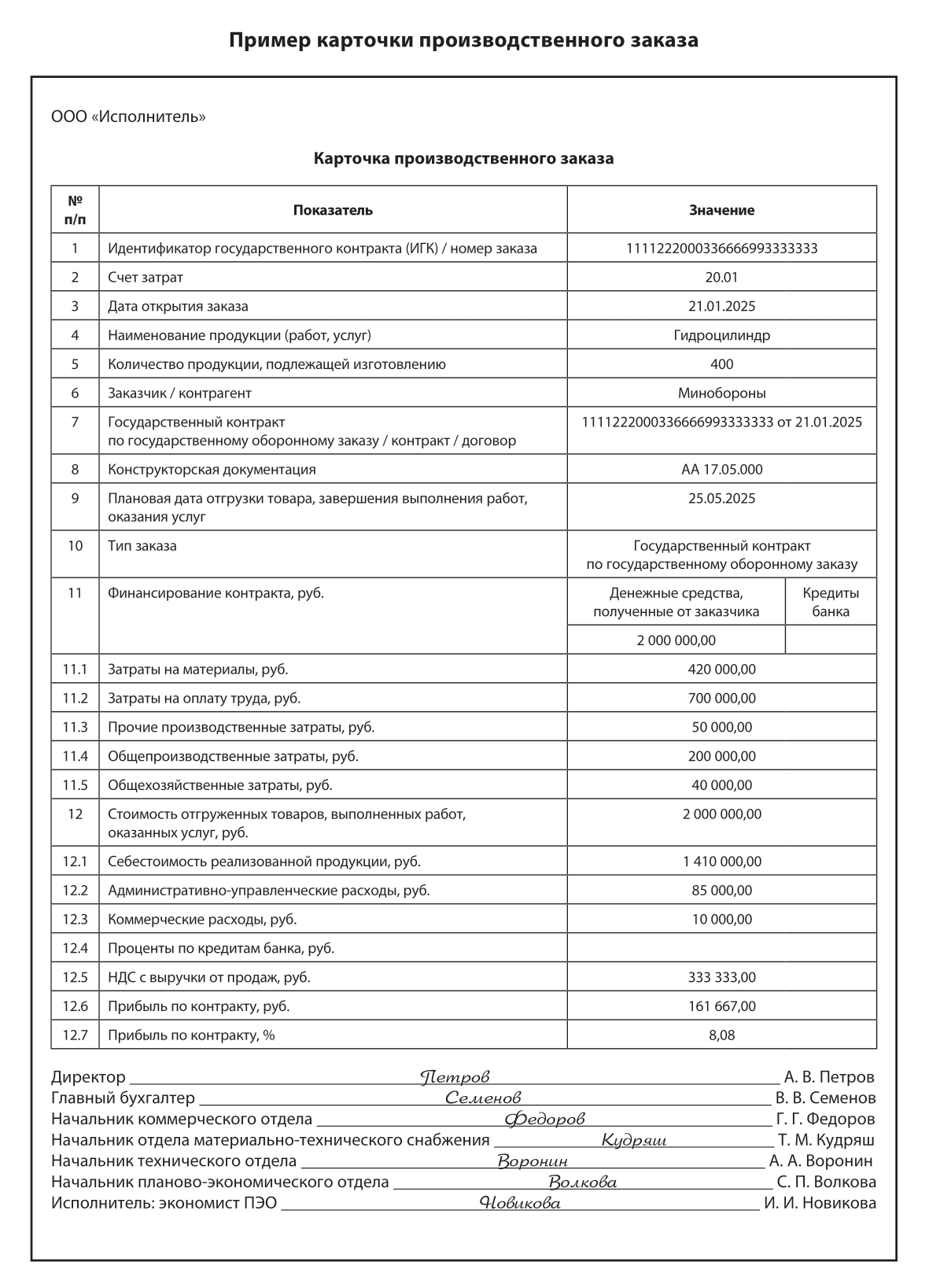

Карточка производственного заказа

Чтобы начать вести раздельный аналитический учет для ГОЗ с применением позаказной системы учета затрат, организуют открытие заказов — оформляют карточки производственного заказа. Форма и содержание карточки производственного заказа (далее — Карточка) зависит от специфики производства. Далее показан один из возможных вариантов.

Пример карточки производственного заказа

Важно

При переходе на позаказную систему абсолютно все затраты учитывают в разрезе заказов. Недопустимо часть трудоемкости учитывать по заказам, а часть — котловым способом.

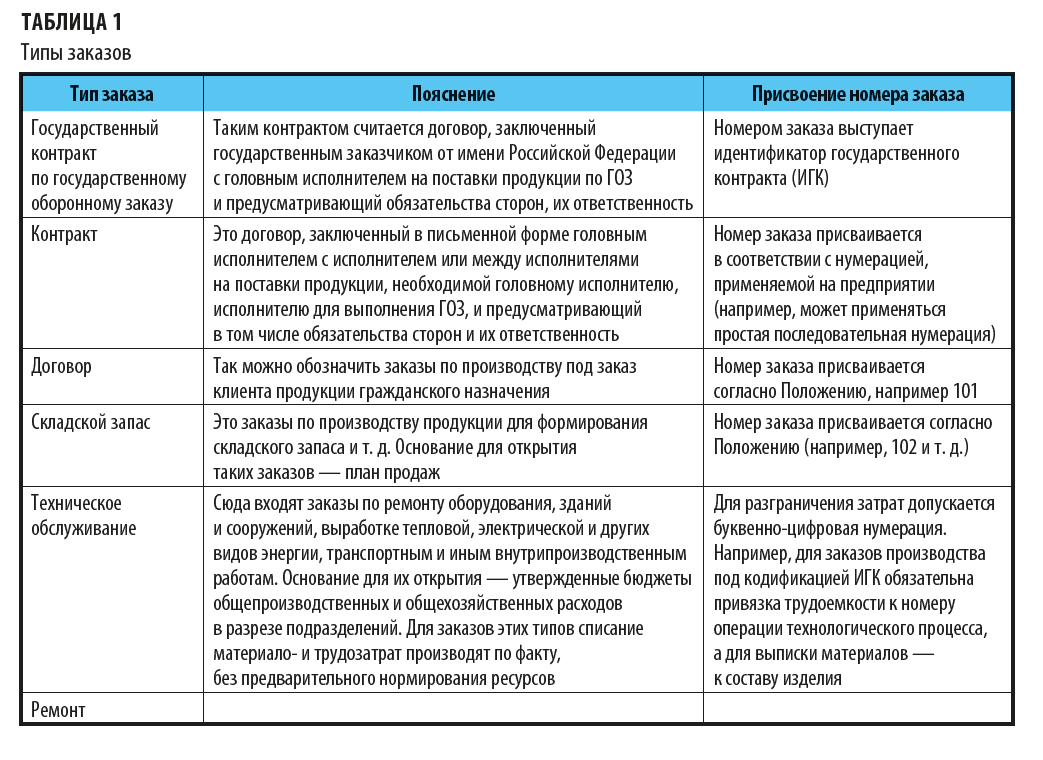

При позаказной системе учета используют различные типы и номера заказов, которые регламентируют в Положении. Можно применять типы заказов, перечисленные в табл. 1.

При изготовлении сложных изделий могут раздельно учитываться затраты по изготовлению отдельных блоков и агрегатов, представляющих собой законченные конструкции. В этом случае открывают заказ на каждый блок. Например, если основной заказ (само изделие) имеет номер 105, то заказы на блоки и агрегаты к данному изделию нумеруют как 105-01, 105-02 и т. д. При сборке изделия в целом затраты на изготовление отдельных блоков и агрегатов переносят на базовый заказ.

По научно-исследовательским и опытно-конструкторским работам с длительными сроками выполнения, включающим несколько этапов работ, затраты учитывают по этапам. При открытии заказа на этап к номеру основного заказа в конце добавляется номер этапа.

В Карточках на заказы, которые не связаны с ГОЗ, можно не указывать отдельные показатели, например материальные затраты, прибыль, заказчика и т. д.

[1] Федеральный закон от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (в ред. от 22.07.2024).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам