Финансовая устойчивость имеет важнейшее значение для любого бизнеса. Управление ей представляет собой одну из наиболее сложных задач финансового менеджмента. В статье рассмотрены порядок и особенности проведения оценки финансовой устойчивости для поиска скрытых резервов ее увеличения и минимизации финансовых рисков неплатежеспособности бизнеса.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КАК КЛЮЧЕВАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО СОСТОЯНИЯ БИЗНЕСА

Финансовая устойчивость — одна из ключевых характеристик финансового положения любого бизнеса, которая отражает способность компании обеспечивать свою операционную, инвестиционную и финансовую деятельность, в том числе обслуживать кредиты и займы, вне зависимости от внешних экономических факторов и поведения контрагентов (поставщиков и покупателей), достигая при этом положительных финансовых результатов деятельности.

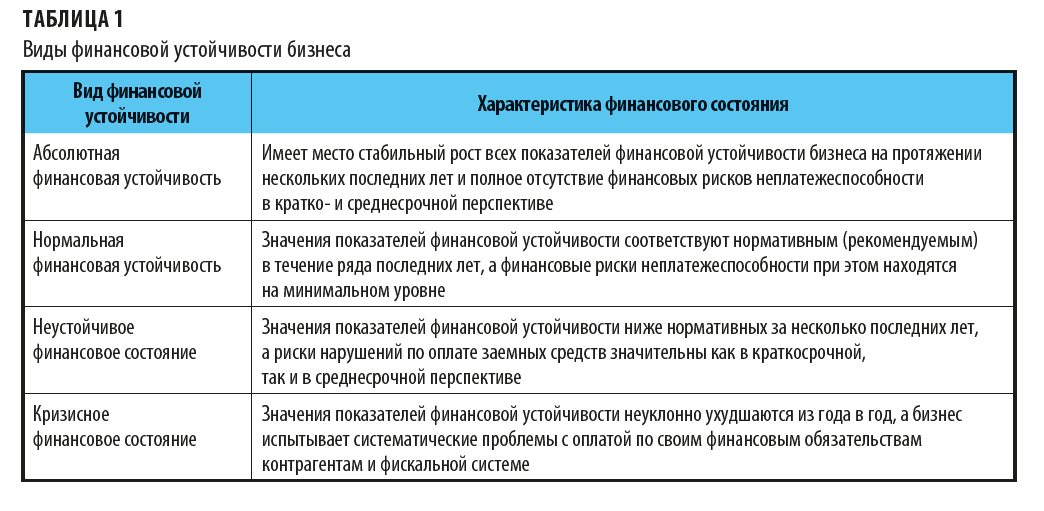

На практике выделяют разные виды финансовой устойчивости бизнеса исходя из различных критериев оценки. Один из возможных вариантов классификации приведен в табл. 1.

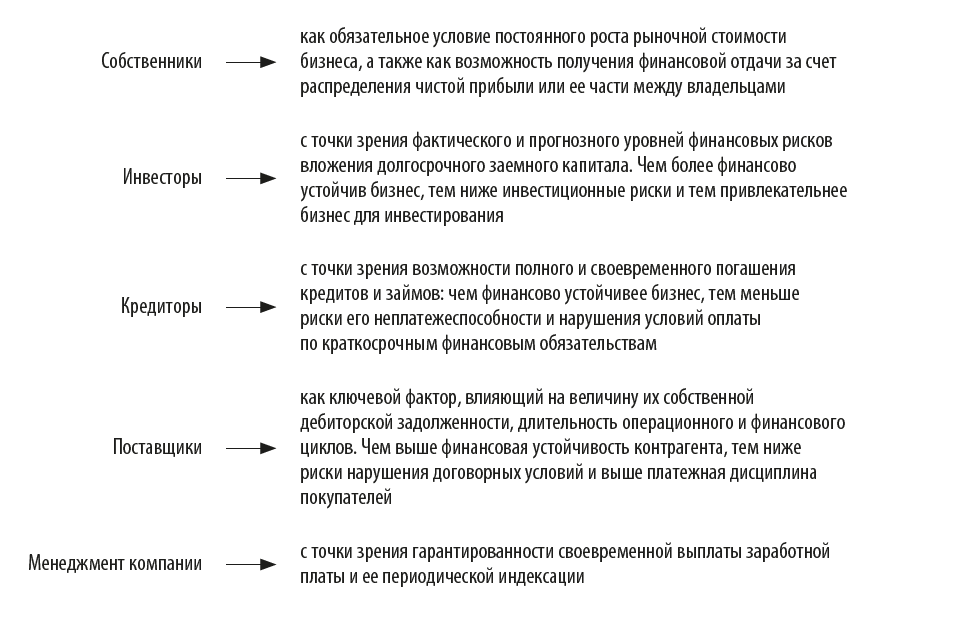

Отметим, что оценка уровня финансовой устойчивости имеет большое практическое значение для принятия управленческих решений об инвестировании, кредитовании и дальнейшем развитии бизнеса. Необходимо учитывать, что различные группы заинтересованных лиц рассматривают финансовую устойчивость компании по-разному, исходя из собственных интересов:

ВЛИЯНИЕ СТРУКТУРЫ КАПИТАЛА БИЗНЕСА НА ФИНАНСОВУЮ УСТОЙЧИВОСТЬ

Ключевой целью финансового управления любым бизнесом является достижение стабильного превышения положительными потоками денежных средств в виде доходов бизнеса оттока денежных средств в виде его расходов, что обеспечивает компании текущую и долгосрочную платежеспособность, а заинтересованным лицам — удовлетворение их финансовых интересов. Эта цель может быть достигнута только при приемлемом уровне финансовой устойчивости бизнеса, которая на этапе его создания обеспечивается за счет рациональной структуры капитала, то есть правильного соотношения собственных и заемных средств, необходимых для финансирования деятельности. Получается, что рациональная структура активов и капитала бизнеса является обязательным условием его финансовой устойчивости.

Сложность построения рациональной структуры капитала заключается в том, что собственный и заемный капитал имеет свои преимущества и недостатки. Рассмотрим особенности собственных и заемных средств подробно.

Собственный капитал может формироваться за счет:

• финансовых и материальных средств собственников;

• увеличения капитала компании (например, с помощью выпуска ценных бумаг);

• реинвестирования всей или части полученной чистой прибыли.

Главное преимущество собственных средств в капитале заключается в том, что чем их больше, тем выше финансовая устойчивость и платежеспособность компании и тем ниже финансовые риски ведения бизнеса. Главный их недостаток заключается в том, что собственный капитал обходится дороже заемных средств, так как собственники, несущие риски потери собственных денег, стремятся получить большую доходность от бизнеса, чем кредиторы.

Заемный капитал формируется за счет долго- и краткосрочных кредитов и займов и также имеет свои преимущества и недостатки.

Главное преимущество привлечения заемных средств состоит в том, что кредитор не предъявляет претензий в отношении будущих доходов от бизнеса. Вне зависимости от результатов деятельности он имеет право получить только оговоренную сумму долга и процентов по нему, в связи с этим заемные средства обходятся компании дешевле, чем собственный капитал. Кроме этого, величина заемных обязательств и сроки их погашения известны заранее, что дает возможность планировать денежные потоки и облегчает процесс управления финансами. Еще один плюс заемного капитала заключается в том, что долговые обязательства не приводят к «разбавлению» долей собственников, что делает бизнес более стабильным.

Однако эти преимущества привлечения заемных средств, при возникновении негативных рыночных обстоятельств могут повернуться своей обратной стороной и повлечь ухудшение финансового состояния бизнеса и возникновение рисков банкротства.

Главный недостаток привлечения заемного капитала, связанный с обязательной платой за его использование, заключается в том, что чем больше заемных средств использует бизнес, тем в большую сторону смещается точка безубыточности компании. Другими словами, чем больше заемных средств в бизнесе, тем больший объем сбыта необходим для обеспечения безубыточности деятельности. В результате бизнес с большой долей заемного капитала подвержен повышенному риску при возникновении негативных обстоятельств (снижении спроса на продукцию, его сезонных колебаниях, увеличении затрат и др.). Получается, что бизнес, постоянно привлекающий заемные средства, в какой-то момент может оказаться не в состоянии покрывать возрастающие расходы по обслуживанию долга, что сделает его финансово неустойчивым, а компанию — неплатежеспособной.

Безусловно, эти особенности собственного и заемного капитала необходимо учитывать при управлении финансами бизнеса и формировании структуры его капитала. Руководство любого бизнеса должно найти оптимальное соотношение собственных и заемных средств, которое, с одной стороны, минимизирует стоимость капитала, а с другой — обеспечит финансовую устойчивость и платежеспособность компании в долгосрочной перспективе.

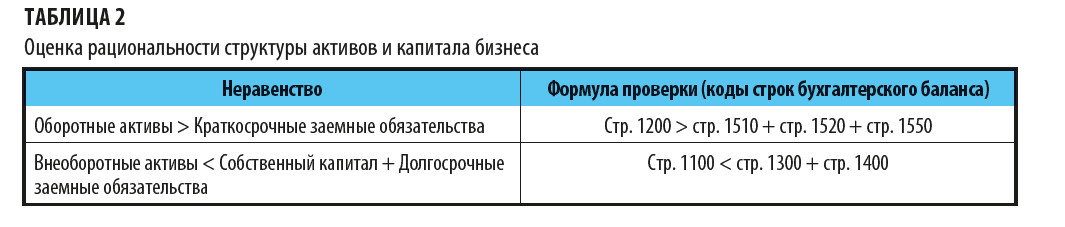

Поиск оптимального баланса собственных и заемных средств в структуре капитала начинается с оценки рациональности его структуры. Соотношение собственных и заемных средств финансирования считается в целом рациональным, если одновременно выполняются два неравенства:

1. Оборотные активы > Краткосрочные заемные обязательства.

2. Внеоборотные активы < Собственный капитал + Долгосрочные заемные обязательства.

Для того чтобы проверить выполнение этих неравенств, необходимо сначала разделить все оборотные активы на две части: ликвидные активы и неликвидные.

К ликвидным оборотным активам, то есть к активам, которые можно быстро преобразовать в денежные средства, относятся:

• сами денежные средства на счетах и в кассе;

• краткосрочные финансовые вложения;

• краткосрочная дебиторская задолженность;

• запасы готовой продукции, предназначенной для реализации.

К неликвидным оборотным активам, то есть к тем активам, быстрая реализация которых нарушит нормальный операционный цикл хозяйственной деятельности компании, относятся производственные запасы и затраты незавершенного производства.

Получается, что для нахождения правильного баланса собственного и заемного капитала и выполнения приведенных выше неравенств необходимо, чтобы:

• краткосрочные заемные обязательства привлекались бизнесом только для покрытия ликвидной части оборотных активов;

• неликвидная часть оборотных активов и внеоборотные активы финансировались только за счет собственного капитала и долгосрочных заемных средств.

Проверка соблюдения этих неравенств проводится с помощью анализа данных бухгалтерского баланса по формулам, представленным в табл. 2.

Проведя такую оценку за ряд отчетных периодов, можно сделать вывод о рациональности формирования структуры активов и капитала компании. В случае если неравенства выполняются, соотношение собственных и заемных средств для формирования активов бизнеса признается правильным и обоснованным. Наоборот, если неравенства не выполняются либо имеют негативную динамику, то это свидетельствует о финансовой неустойчивости, которая может привести бизнес к кризису неплатежеспособности и банкротству.

Рассмотрим несколько примеров оценки рациональности структуры активов и капитала компании.

Пример оценки структуры пассивов во взаимосвязи с активами компании

Нужно оценить рациональность структуры активов и капитала организации «Мега». Структура ее баланса выглядит следующим образом:

На первый взгляд структура пассивов компании свидетельствует о ее финансовой устойчивости, так как собственные источники финансирования (60 %) существенно превышают заемные (40 %). Однако, если оценивать структуру пассивов во взаимосвязи с активами компании, тогда ситуация, наоборот, выглядит достаточно проблематичной.

Во-первых, краткосрочные заемные обязательства (40 %) превышают все оборотные активы (30 %). Во-вторых, собственный капитал (60 %) меньше внеоборотных активов (70 %). Это означает, что часть активов с длительным сроком окупаемости была профинансирована из краткосрочных источников финансовых средств, срок погашения обязательств по которым наступит раньше, чем окупятся внеоборотные активы компании.

Следовательно, в данной ситуации нарушается правило, согласно которому внеоборотные активы должны быть сформированы за счет собственных и заемных источников долгосрочного характера.

Менеджменту компании «Мега» необходимо оптимизировать структуру ее пассивов. Это можно сделать, увеличив:

• либо собственный капитал компании за счет реинвестирования полученной чистой прибыли или привлечения дополнительных средств собственников бизнеса;

• либо объем долгосрочных кредитов, сократив размер краткосрочных заемных обязательств.

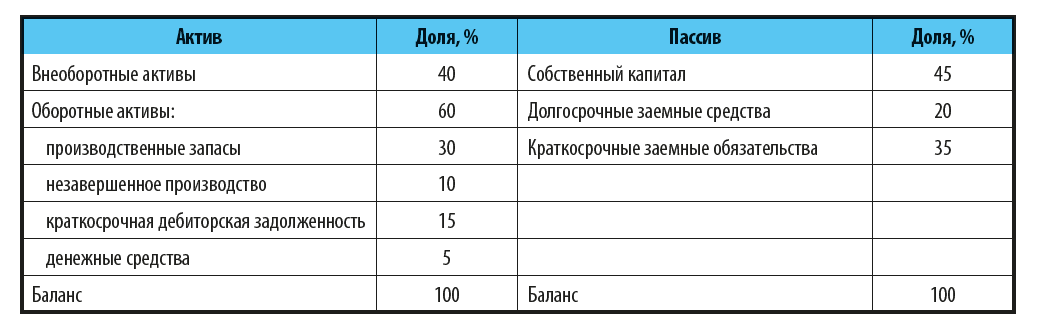

Пример оценки состава и структуры оборотных активов компании

Оценим рациональность структуры активов и капитала компании «Турбо». Структура ее баланса выглядит так:

Как видим, собственный капитал (45 %) вместе с долгосрочными источниками финансирования (20 %) значительно превышают внеоборотные активы компании (40 %), что само по себе является позитивным фактом, свидетельствующим о том, что внеоборотные активы профинансированы за счет собственных средств.

Однако, проанализировав состав и структуру оборотных активов компании, можно увидеть, что неликвидные активы в их составе составляют 40 % (производственные запасы — 30 %, незавершенное производство — 10 %), а ликвидные — только 20 % (краткосрочная дебиторская задолженность — 15 %, денежные средства — 5 %). Следовательно, краткосрочные заемные обязательства (35 %) значительно превышают ликвидные оборотные средства (20 %), что является серьезной финансовой проблемой, так как грозит потерей финансовой устойчивости и возникновением неплатежеспособности.

В данной ситуации необходимо в первую очередь улучшить структуру активов компании «Турбо» за счет уменьшения остатков производственных запасов до минимально необходимого для операционной деятельности уровня и оптимизации производственных (операционных) процессов предприятия, сократив долю незавершенного производства в активах бизнеса.

Проводя подобную оценку, можно сделать первичный общий вывод о рациональности структуры активов и капитала компании, которая служит основой для финансовой устойчивости любого бизнеса. Для более детальной оценки рассчитывают финансовые показатели (коэффициенты), которые отражают уровень финансовой устойчивости бизнеса и показывают резервы его увеличения.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам