Как посчитать себестоимость блок-модуля и/или блок-контейнера?

Как собрать затраты на выпуск конкретного заказа?

Как отразить в бухгалтерском учете материальные затраты?

Какие первичные документы должны быть оформлены при этом?

В строительстве постоянно появляются новые технологии и материалы. К ним можно отнести блочно-модульные здания. И у бухгалтеров и экономистов возникают вопросы, как вести учет таких объектов с учетом того, что помимо себестоимости есть еще затраты на строительно-монтажные работы по установке объекта на территории заказчика. Постараемся на них ответить.

Блочно-модульные здания — быстровозводимые здания модульного типа, выполненные из блок-модулей или блок-контейнеров. Эти здания относятся к временным строениям и могут устанавливаться без фундамента. Установленные модульные здания можно переносить с одного места на другое.

Себестоимость изделия зависит от способа формирования затрат и технологии изготовления. Себестоимость может состоять из прямых расходов (неполная себестоимость) или включать все расходы, в том числе косвенные.

Прямые затраты — материальные затраты, заработная плата рабочих, амортизация производственных фондов, оплата подрядчику.

Косвенные расходы распределяются на готовое изделие пропорционально способу, выбранному в организации (например, пропорционально материальным затратам).

Модульные блоки — это конструкции из металлического каркаса и специальных ограждающих элементов (стен). В нем уже есть крыша, оконные и дверные проемы, необходимые коммуникации для отопления и вентиляции.

Каркасы могут быть прямоугольными сварными или сборно-разборными. Каркас изготавливается из холодногнутых швеллеров и специальных профилей определенной толщины, например 3мм, усиленных ребрами жесткости. Все металлические поверхности каркаса предварительно обрабатывают стойким антикоррозийным покрытием. Соответственно, основной материал каркаса — швеллер и профиль.

Каркас снаружи обшивается сайдингом, сендвич-панелями и утепляется внутри.

К сведению

Сэндвич-панели — сдвоенные между собой профильные листы, между которых помещен слой утеплителя.

По желанию заказчика могут использовать листы ОСБ, между которыми в качестве утеплителя монтируют:

- пенопласт;

- пенополиуретан;

- пенополистирол;

- твердую минеральную вату.

Внутренняя отделка выполняется в соответствии с пожеланиями заказчика. Основными материалами могут быть:

- ламинированные панели ДСП или стекломагнезит;

- панели или плиты МДФ;

- деревянная евровагонка или панели ПВХ.

Каркас крыш изготавливается из легких стальных металлоконструкций (как правило, это кровельный профнастил).

Количество используемых блок-модулей зависит от размера здания.

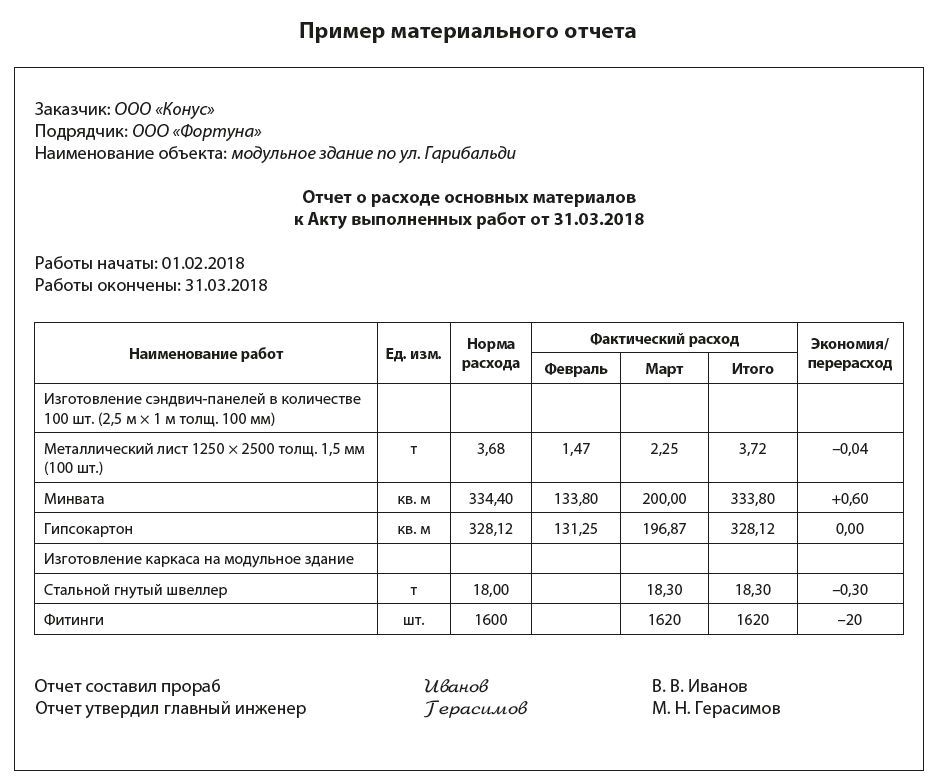

Нормы расхода материала устанавливает производитель в сметной документации. Использованные в производстве материалы указываются в материальном отчете или акте о списании материалов, который составляет прораб или мастер. В отчете указывается количество израсходованных материалов и где они использовались.

Раньше использовалась форма М-29. Сейчас организация может применять свою форму отчета, главное — утвердить ее в учетной политике.

Расходы по списанию материалов в бухгалтерском учете в программе 1С 8.3. собираются по счету 20 «Основное производство»/Объект/списание материалов:

Дебет счета 20 Кредит счета 10.1.

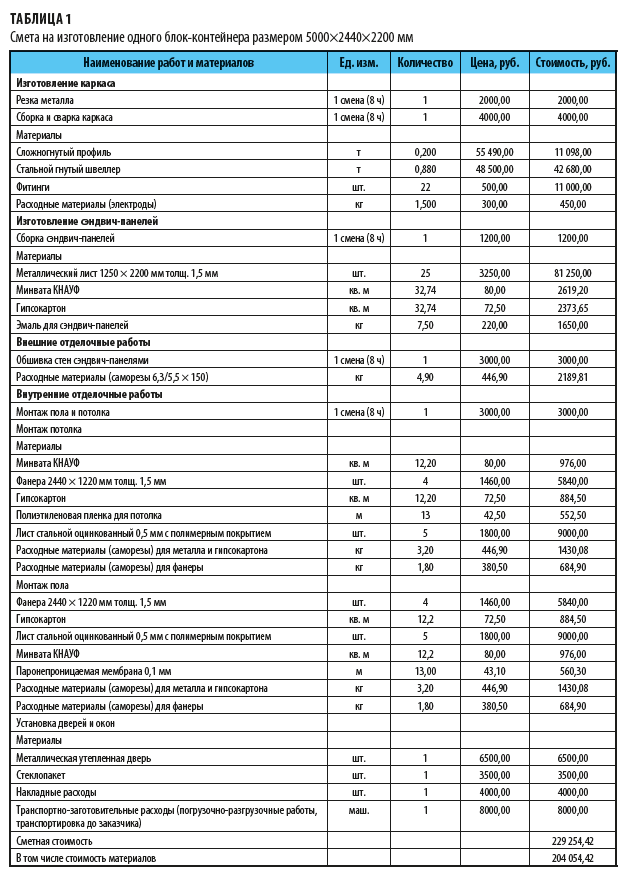

Стоимость работ определяется в договоре подряда на основании сметы. Смета составляется в соответствии с проектной документацией.

Может быть разработан типовой проект, предусматривающий определенный тип блоков, и индивидуальный проект — в этом случае модули изготавливаются по эскизам заказчика и их стоимость будет отличаться от типовых.

Блок-контейнеры представляют собой конструкцию, выполненную из цельносварного стального каркаса, обшитого сэндвич-панелями или листами стали. Данный вид контейнера представляет собой изолированное от внешней среды помещение, которое устанавливается на предварительно подготовленной площадке.

Блок-контейнер можно оснастить:

- входными дверями;

- окнами и жалюзи на них;

- козырьками-водоотводами;

- вентиляционной системой.

Все вышеперечисленные материалы входят в стоимость блок-контейнера.

Приведем пример организации учета затрат и калькулирования себестоимости блок-контейнеров и выполняемых монтажных работ.

Пример 1

Организация изготавливает блок-контейнеры и реализует их покупателям. Блок-контейнеры выпускаются стандартной формы и отличаются размерами. Габариты блок-контейнеров (в мм):

- 5000×2440×2200;

- 5000×2430×2438;

- 5500×2200×2200.

Поступил заказ на стандартный блок-контейнер размером 5000×2440×2200 мм для мобильного офиса.

В себестоимость контейнера входят:

- материальные затраты;

- расходы на заработную плату сотрудников, занятых изготовлением контейнера:

– изготовлением каркаса (монтаж, резка, сварка металла);

– изготовлением сэндвич-панелей;

– обшивкой металлического каркаса сэндвич панелями;

– монтажом пола и потолка;

– установкой окон и дверей.

Погрузка, разгрузка и доставка до покупателя входит в сметную стоимость.

В смете заложены продажные цены на материалы и выполняемые монтажные работы. Накладные расходы составляют 5 % от материальных затрат. У организации есть грузовое транспортное средство, подъемные механизмы.

В договоре подряда указано, что данный блок контейнер устанавливается на землю без фундамента. Смета на изготовление одного блок-контейнера приведена в табл. 1.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам