Причины консервации строительства

Документальное оформление консервации строительства

Соблюдение требований по консервации строительства и ответственность за их нарушение

Действия участников строительства при консервации проекта

Строительные организации нередко сталкиваются с необходимостью приостановить или окончательно прекратить работы. В этом случае объект строительства необходимо поставить на консервацию. В статье расскажем о том, что должны сделать участники строительства при консервации объекта, как это документально оформить и как отразить в учете операции по консервации строительства.

Почему объект строительства могут законсервировать

Причины, по которым могут быть приостановлены или прекращены работы, а сам объект строительства — законсервирован:

• недостаточное финансирование;

• банкротство заказчика объекта строительства;

• грубые нарушения, допущенные на стадии проектирования и обнаруженные в ходе строительных работ;

• изменения в решении застройщика о виде и объеме самого строительства, требующих временной приостановки стройки;

• решение инвесторов продать незавершенное строительство.

При консервации возникает ситуация, когда расходы по стройке есть, но они не приводят к появлению новых квадратных метров. Отсюда вопросы о правилах учета подобных затрат и их налоговых последствиях. Эти вопросы актуальны для всех участников строительства: инвестора-застройщика, генерального подрядчика, проектировщика, технического заказчика.

Важно!

Консервация объекта строительства — один из видов его временного состояния. Поэтому все возникающие при этом расходы должны отражаться в составе себестоимости строящегося объекта.

Все это относится и к консервации реконструируемого объекта. При этом, конечно, есть свои особенности учета затрат на консервацию объекта строительства и ее документального оформления. Лишь при правильном их оформлении у участников строительства не будет претензий по учету консервации со стороны контролирующих органов.

Как документально оформить консервацию строительства

Порядок консервации объекта капитального строительства и процедура возобновления строительства (реконструкции) закреплены в Правилах проведения консервации объекта капитального строительства[1].

При консервации объекта капитального строительства алгоритм действий участников строительства следующий:

Шаг 1. Если строительство (реконструкция) прекращается или приостанавливается на срок более 6 месяцев с перспективой его возобновления в будущем, застройщик принимает решение о консервации объекта строительства.

В решении указываются:

• перечень и сроки работ по консервации;

• лица, ответственные за сохранность и безопасность объекта;

• время подготовки необходимой технической документации;

• сумма затрат на консервацию;

• крайне важно указать момент, с которого объект будет считаться законсервированным. Это позволит избежать в том числе конфликтов с подрядчиком по вопросам взаиморасчетов[2].

В течение 10 календарных дней после принятия решения о консервации объекта застройщик уведомляет об этом:

• подрядчика;

• орган, выдавший разрешение на строительство (реконструкцию);

• орган государственного строительного надзора (если такой надзор должен проводиться).

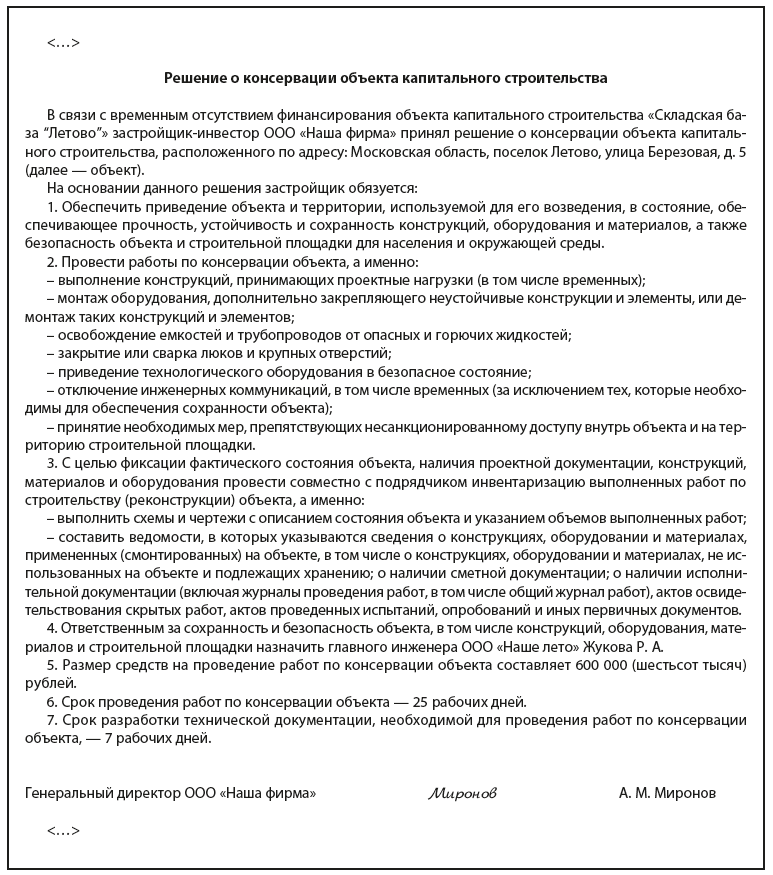

Решение о консервации объекта капитального строительства

Шаг 2. Для оформления данного решения генеральный подрядчик предварительно составляет Акт о приостановлении строительства и отражает в нем всю необходимую информацию по форме КС-17[3].

Экземпляры акта передаются заинтересованным сторонам. Поэтому если на стройке работает несколько подрядчиков, то акт по форме КС-17 нужно оформить каждому из них. Подрядчик является одним из лиц, подписывающих акт.

Шаг 3. Застройщик, технический заказчик, генподрядчик и проектная организация составляют специальный перечень работ и затрат.

На основе этого перечня проектная организация разрабатывает смету консервации и охраны строительного объекта на время консервации.

[1] Утверждены Постановлением Правительства РФ от 30.09.2011 № 802 «Об утверждении правил проведения консервации объекта капитального строительства» (далее — Правила № 802).

[2] Постановление ФАС ВСО от 25.10.2005 № А58-2352/04-Ф02-5174/05-С2.

[3] Утверждена Постановлением Госкомстата РФ от 11.11.1999 № 100.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам