Ключевые вопросы:

Как выбрать методологию организации управленческого учета в компании?

Какие существуют виды управленческой отчетности?

Из каких источников получают данные для формирования ее показателей?

Управленческая отчетность по своей сути является одним из трех ключевых элементов системы управленческого учета предприятия и предназначена в первую очередь для обеспечения руководства и менеджмента компании информацией, необходимой для эффективного управления ее деятельностью. Именно поэтому управленческая отчетность должна формироваться не хаотично или по принципу «по мере возникновения проблем», а целенаправленно и с тесной взаимосвязью всех элементов системы управленческого учета.

Выбор методологии организации управленческого учета в компании

Для того чтобы понять роль и место управленческой отчетности в системе управленческого учета предприятия, достаточно рассмотреть ее с точки зрения потребностей в управлении бизнесом. Так, управленческий учет призван решать три основные задачи:

1) планирование результатов деятельности компании в предстоящих периодах;

2) учет фактических доходов и расходов, а также контроль их отклонений от плановых значений;

3) формирование управленческой отчетности и анализ ее показателей для понимания причин возникновения план-фактных отклонений и разработки действий по улучшению деятельности компании.

Для реализации этих задач на практике применяют соответствующие им три управленческих инструмента. Это системы:

1) бюджетирования;

2) оперативного управленческого учета;

3) оперативной, операционной и сводной управленческой отчетности.

Соответственно в систему управленческого учета входят все виды учета, которые используются в организации, поэтому перечень управленческой отчетности на каждом предприятии отличается в зависимости от управленческих потребностей в информации его руководства и менеджмента.

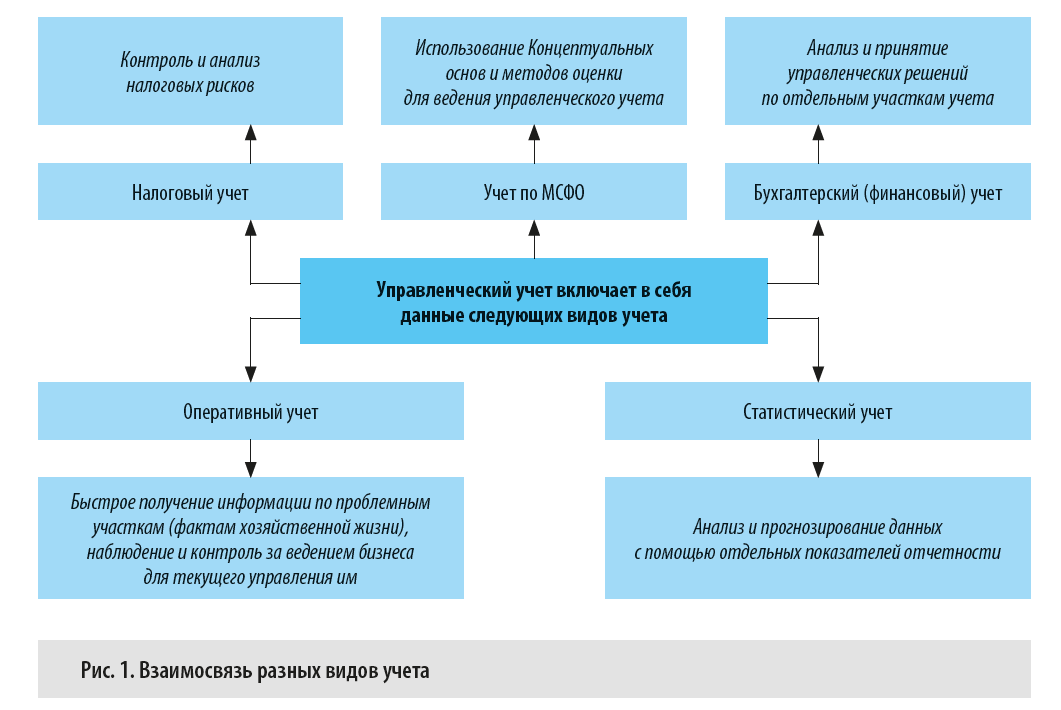

На рис. 1 представлена взаимосвязь управленческого учета с другими видами учета на предприятии, а также приведены примеры управленческих потребностей, при которых нужно создавать управленческие отчеты (например, данные налогового учета необходимы для организации контроля и анализа налоговых рисков, а данные оперативного учета — для текущего управления хозяйственной деятельностью и воздействия на ее «проблемные участки»).

С учетом этой тесной связи между управленческим учетом и другими его видами, а также нужды менеджмента в значительном количестве разноплановой управленческой отчетности становится ясно, что система такой отчетности должна формироваться в компании по определенным принципам и регламентироваться в системе управленческого учета.

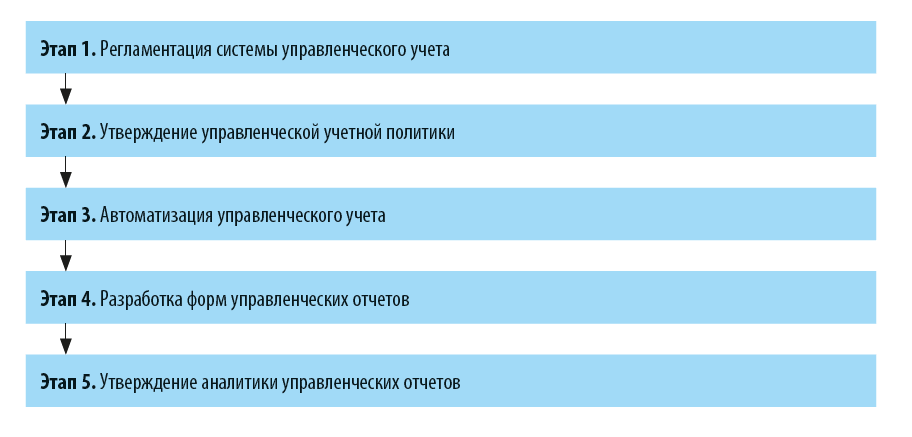

На основе своего обширного опыта в постановке и регламентации управленческого учета на крупных предприятиях автор статьи может предложить следующую схему формирования системы управленческой отчетности:

Этап 1. Регламентация системы управленческого учета

На этом этапе предусматриваются основные внутренние регламенты, определяющие принципы и порядок функционирования управленческого учета на предприятии. К таким документам относятся:

• положение об управленческом учете;

• график документооборота в системе управленческого учета;

• справочник счетов такого учета;

• инструкция по внутреннему аудиту его данных и т. д.

Этап 2. Утверждение управленческой учетной политики

На втором этапе разрабатывается учетная политика управленческого учета, которая закрепляется в соответствующем документе. Он определяет:

• порядок ведения управленческого учета;

• виды управленческой отчетности и цели их формирования;

• элементы учетной политики;

• ее требования к отражению хозяйственных операций;

•требования учетной политики к обеспечению конфиденциальности данных управленческого учета и отчетности.

Дополнительно к учетной политике можно разработать методические рекомендации о порядке формирования показателей управленческой отчетности.

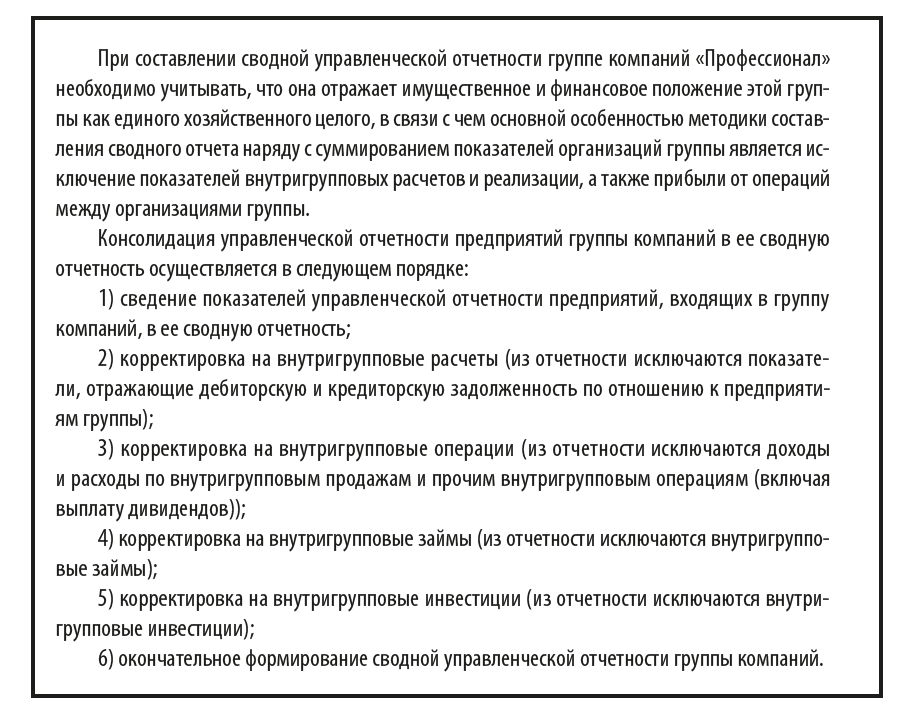

В учетной политике нужно также отразить наиболее существенные особенности компании, касающиеся порядка формирования управленческой отчетности. Например, для группы компаний такой особенностью будет консолидация управленческой отчетности отдельных компаний, входящих в группу, в сводную отчетность по ней. Соответствующие положения в учетной политике группы компаний могут выглядеть так:

Этап 3. Автоматизация управленческого учета

На этом этапе выбирают способ организации управленческого учетного блока на предприятии и закрепляют его в положении об управленческом учете. На практике предприятия используют четыре таких способа. Выбор одного из них зависит от внутренних факторов и возможностей предприятия в части автоматизации управленческого учета.

Первый способ. Ведение управленческого учета и формирование отчетности на основе базы данных бухгалтерского учета с применением управленческих корректировок.

При этом способе управленческие отчеты в основном формируются на базе функционала табличного редактора Excel путем выгрузки данных из бухгалтерской базы в виде файлов и последующей их обработки в этом редакторе.

Второй способ. Использование управленческого учета как надстройки к бухгалтерскому учету.

В этом случае к бухгалтерским проводкам добавляется аналитика управленческого учета, а также вводится признак отнесения проводки к управленческому учету для того, чтобы в управленские данные попадали только проводки, относящиеся к управленческому учете. Такой подход позволяет в значительной степени автоматизировать получение управленческих отчетов, но требует контроля за синхронизацией справочников бухгалтерского и управленческого учета и создает дополнительную нагрузку на сотрудников бухгалтерской службы.

Третий способ. Обособленное ведение баз данных бухгалтерского и управленческого учета.

Это, с одной стороны, требует периодического обмена данными между этими двумя базами, а с другой — позволяет вести аналитики управленческого учета и формировать управленческие отчеты без привязки к бухгалтерской базе.

Четвертый способ. Организация общекорпоративного хранилища данных.

Этот способ подходит только крупным компаниям, которые могут позволить себе создать такое хранилище. Его несомненное преимущество состоит в том, что пользователи управленческой отчетности могут автоматически получать ее из хранилища, причем это касается не только учетных, но и других данных (необходимых для персонала, технических служб, производства и т. д.). Однако, во-первых, создание общекорпоративного хранилища данных обойдется компании в районе 10–15 млн руб. с последующими ежегодными расходами на его содержание и доработку еще в 2–3 млн руб., а, во-вторых, для поддержания работоспособности такого хранилища она должна иметь достаточно мощные серверы, стоимость каждого из которых составит не менее 1,5 млн руб.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам