Ключевые вопросы:

Как распределить затраты по статьям для организации учета результатов деятельности компании?

Как подразделяют затраты по категориям:

• для составления отчетности о итогах деятельности организации;

• для ее планирования, анализа и контроля?

Затратами именуют расход ресурсов различных видов, потребляемых в процессе хозяйственной деятельности компании, в количественно-суммовом выражении. Поскольку эти ресурсы разнородны и расходуются по различным направлениям деятельности компании, на практике их классифицируют на различные статьи и категории. Такая классификация имеет несколько вариантов, зависящих от целей распределения затрат, наиболее значимыми из которых являются:

• организация учета деятельности компании и формирование отчетности по ней;

• организация планирования и контроля деятельности компании;

• анализ результатов деятельности организации.

Соответственно для достижения этих целей финансовая служба компании должна обеспечить достоверное отражение затрат в учете и отчетности и их распределение по статьям и категориям, используемым в данной организации.

Дополнительно по теме:

• Учет затрат по функциям (АВС-метод) и позаказный метод: применяем на основе управленческого учета

Распределяем затраты по статьям для организации учета результатов деятельности компании

Организация учета деятельности компании и формирование отчетности — это первостепенная цель классификации затрат по статьям.

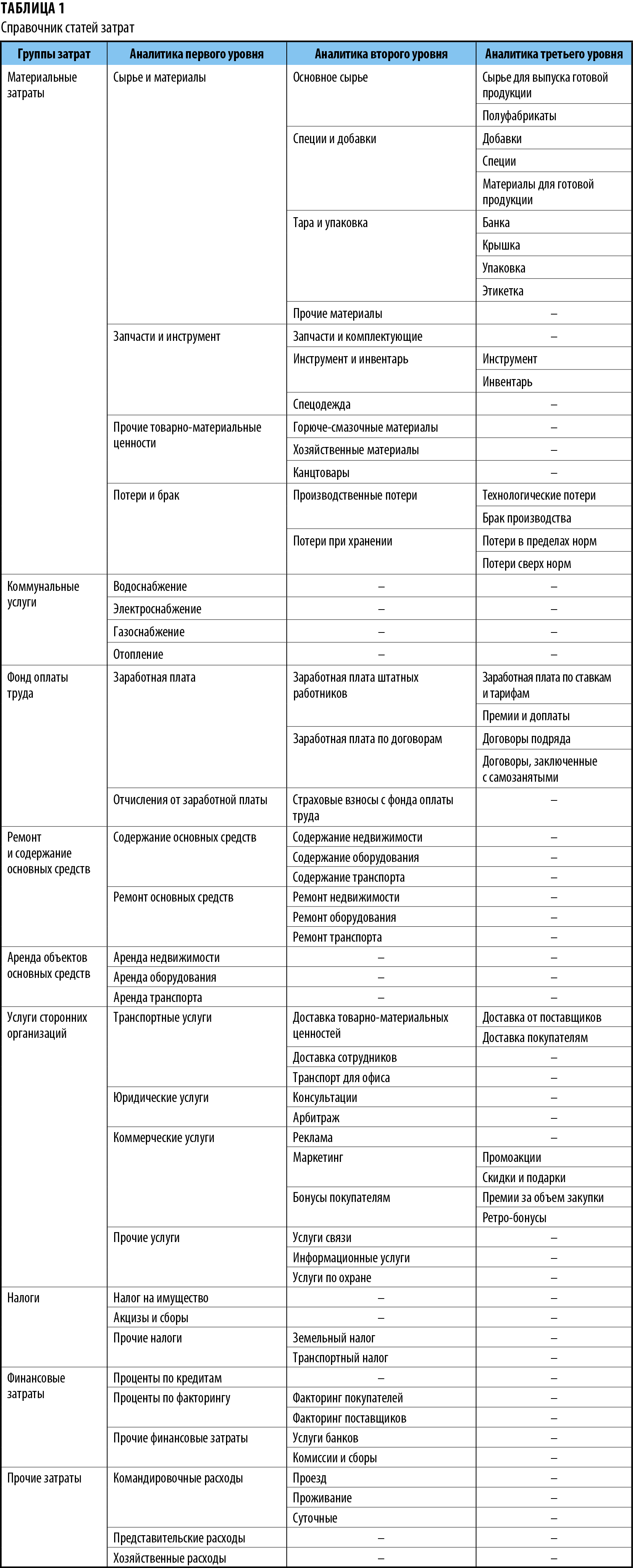

Прежде всего следует разработать и утвердить справочник статей затрат, который будет содержать несколько уровней аналитики расходов компании, обеспечивающей руководство и менеджмент всей необходимой информацией о расходовании различных видов ресурсов. Количество аналитических уровней справочника каждая компания определяет самостоятельно, но в любом случае следует придерживаться принципа необходимой достаточности, потому что недостаточная детализация затрат повлечет в дальнейшем дополнительную трату времени на расшифровку отчетных данных, а чересчур глубокая детализация, наоборот, потребует слишком много времени на разнесение в учетной базе компании информации, которая затем не будет изучаться в составе отчетности компании. Обычно достаточно предусмотреть в справочнике затрат четыре уровня представления информации:

1. Обобщенные группы затрат. Данные об этих затратах всегда включают в сводную отчетность компании и представляют ее собственникам и руководству. Также на их основе составляют отчетность, которую подают в контролирующие органы и кредитные организации.

2. Аналитика статей затрат первого уровня. Она детализирует показатели по группам затрат и используется для формирования периодической управленческой отчетности руководству и менеджменту компании. При необходимости эти данные можно использовать и для составления отдельных отчетов, рассматриваемых собственниками компании.

3. Аналитика статей затрат второго уровня. Она детализирует данные по подгруппам и служит основой для отчетов, используемых менеджерами и ключевыми сотрудниками компании. Также на основании таких данных планируют и контролируют результаты деятельности компании.

4. Аналитика статей затрат третьего уровня. Она предназначена прежде всего для анализа результатов деятельности компании, выявления причин негативных отклонений в динамике работы или выполнении утвержденных планов. Отчеты в такой детализации в основном формируют по мере необходимости.

В табл. 1 приведен пример справочника статей затрат производственной компании с описанной выше детализацией.

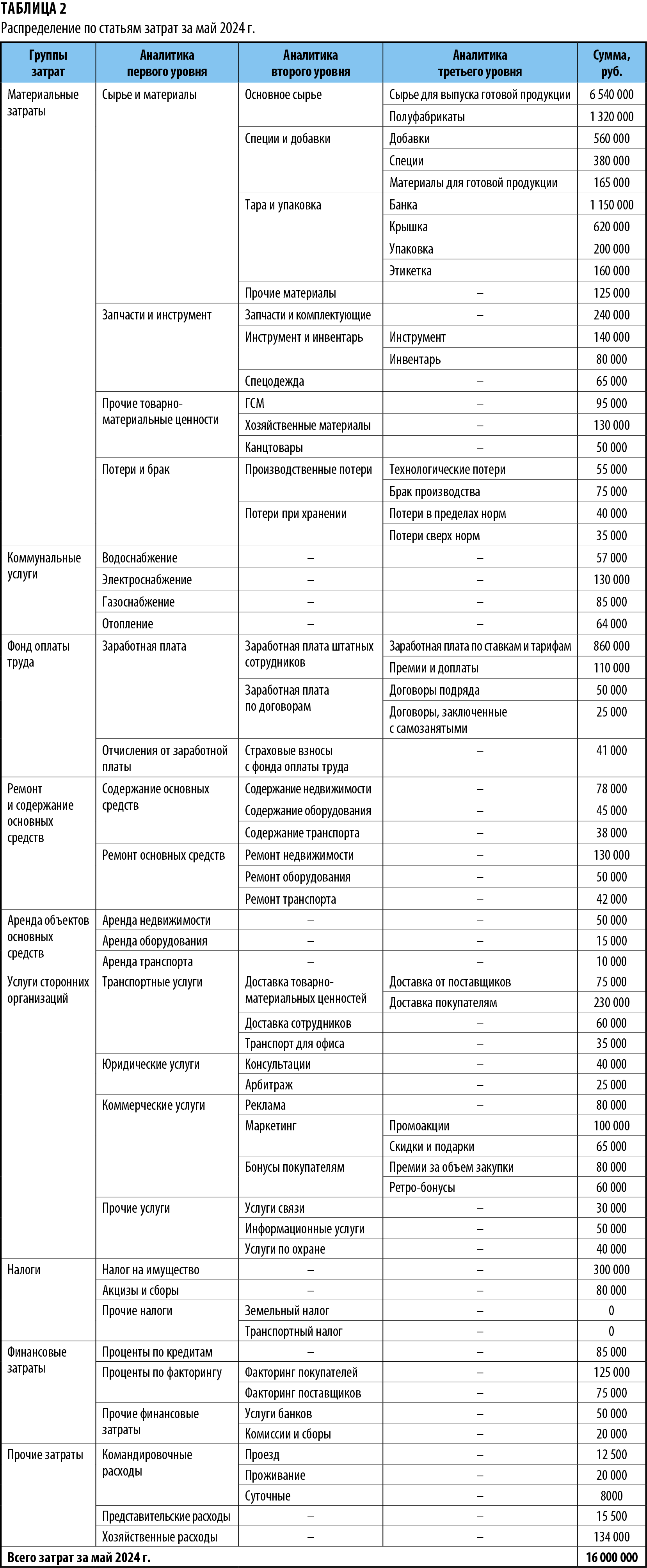

Соответственно в течение отчетного месяца бухгалтерская служба компании на основании первичных документов отражает хозяйственные операции по затратам в учетной базе данных проводками по статьям справочника затрат и таким образом распределяет все затраты компании по элементам справочника (табл. 2).

Узнать больше:

• Нормирование затрат: что нужно о нем знать?

Распределяем затраты по категориям для составления отчетности о результатах деятельности компании

Для того чтобы сформировать отчетность компании с данными о затратах, суммы расходов отражают не только по статьям справочника затрат, но и в корреспонденции со счетами учета затрат, которые предназначены для их группировки по роли в хозяйственной деятельности компании:

• счет 20 «Основное производство» предназначен для отражения затрат компании, непосредственно связанных с процессом выпуска продукции;

• счет 23 «Вспомогательные производства» используют для отражения затрат на работу вспомогательных производств — например, таких, как котельная, компрессорный цех, прачечная и т. д.;

• счет 25 «Общепроизводственные расходы» служит для отражения затрат, связанных с обслуживанием работы основного и вспомогательных производств, а также управлением производственными процессами;

• счет 26 «Общехозяйственные расходы» предназначен для учета затрат на функционирование, обеспечивающих осуществление процессов и управление деятельностью компании;

• счет 44 «Расходы на продажу» используют для отражения затрат на функционирование процессов маркетинга и сбыта продукции покупателям;

• субсчет 91.2 «Прочие расходы» служит для учета затрат, не связанных с процессами выпуска и реализации продукции. К таким расходам прежде всего относят финансовые затраты и те затраты, которые согласно законодательству не могут быть отнесены на счета 20, 23, 25 и 26.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам