Особенности учета листовых материалов по картам раскроя.

Контроль списания материальных ценностей на клиентский заказ

Проверка обоснованности заложенных плановых материальных затрат в общей стоимости изделия, предъявляемой клиентам

Планирование, экономное расходование материальных ресурсов, наличие точной информации о себестоимости изделий и производственных потерях, исключение внутренних злоупотреблений — это база, позволяющая даже в сложной финансово-экономической ситуации, в условиях дорогих материалов обеспечить конкурентоспособный уровень цен на мебельную продукцию, стабильный доход и заданный уровень прибыли для компании. Безусловно, начальники производственных цехов будут настаивать, что работа экономиста на мебельном предприятии не нужна: посчитать стоимость клиентского заказа может и менеджер по продажам в специальной программе. Но это и понятно: видеть высококвалифицированного экономиста в качестве жесткого контролера никто не захочет.

Рассмотрим основной инструментарий экономиста, задача которого — учет, контроль списания, экономия материальных ресурсов и установление обоснованного уровня цен на выпускаемую продукцию.

Отписываем материалы в производство

Учет прямых материальных затрат начинается с технолога или специалиста, выполняющего его функции на малом предприятии.

По завершении этапа конструирования технолог:

- прорабатывает чертежи и технологическую документацию, спецификации;

- формирует ведомости комплектации — список материалов и комплектующих, необходимых для изготовления изделия, где указаны их точные количества.

Спецификация содержит материальный состав продукции, параметры материалов. Одновременно конкретный используемый материал (ткань, цвет ДСП, цвет отделки, форма ручек и иные характеристики мебельной фурнитуры) определяется при приеме заказа покупателя.

Важно

Отпуск в производство материальных ценностей и учет их использования осуществляются на основе первичных документов, в которых указываются: вес, объем, площадь или количество согласно действующим нормам расходов, а также шифры изделий, заказов видов или групп продукции, для производства которых они отпущены.

В мебельном производстве есть две условные группы материалов. Одни есть возможность получать под конкретный заказ, например кованные вручную элементы фурнитуры, которые заказал один клиент. В этом случае, особенно если фурнитура дорогостоящая, основным документом для получения со склада должна стать лимитно-заборная карта — документ для списания материальных ценностей со склада, удобный для текущего контроля установленных норм расхода.

Важно

Лимитно-заборная карта должна выписываться строго на определенный клиентский заказ, по одному документу не должны отпускаться комплектующие на несколько заказов.

Экономист сможет рассчитать материальные затраты по заказу, просто подсчитав расход по лимитно-заборным картам к нему.

Отклонения расходов материалов от установленных спецификацией норм оформляются сигнальными документами. Для дополнительного отпуска материалов применяют акт-требование на замену — для учета отпуска запасов сверх установленного лимита или при замене материала. Отпуск материалов и комплектующих по сигнальным документам выполняется с разрешения директора компании или других уполномоченных на это должностных лиц.

Мы рекомендуем

Отпуск материалов по нормам стоит оформлять одним видом документов, сверх норм — другим. Тогда удобно анализировать перерасходы и замены, определять, как они повлияли на себестоимость, кто получал материалы сверх норм.

Особенность других материалов в том, что нельзя на этапе их выписки со склада определить, на какой заказ и в каком количестве они будут использованы (например, клей столярный, листы ДВП и ДСП, рулон ткани, кромочные материалы, мелкий крепеж, лакокрасочные материалы). Более того, нецелесообразно банку клея весом 2 кг выдавать со склада на каждый заказ по 0,02 кг, поэтому в производство отдают сразу всю банку. Для таких случаев применяют накладные-требования на отпуск (внутреннее перемещение) материалов с последующим оформлением акта расхода.

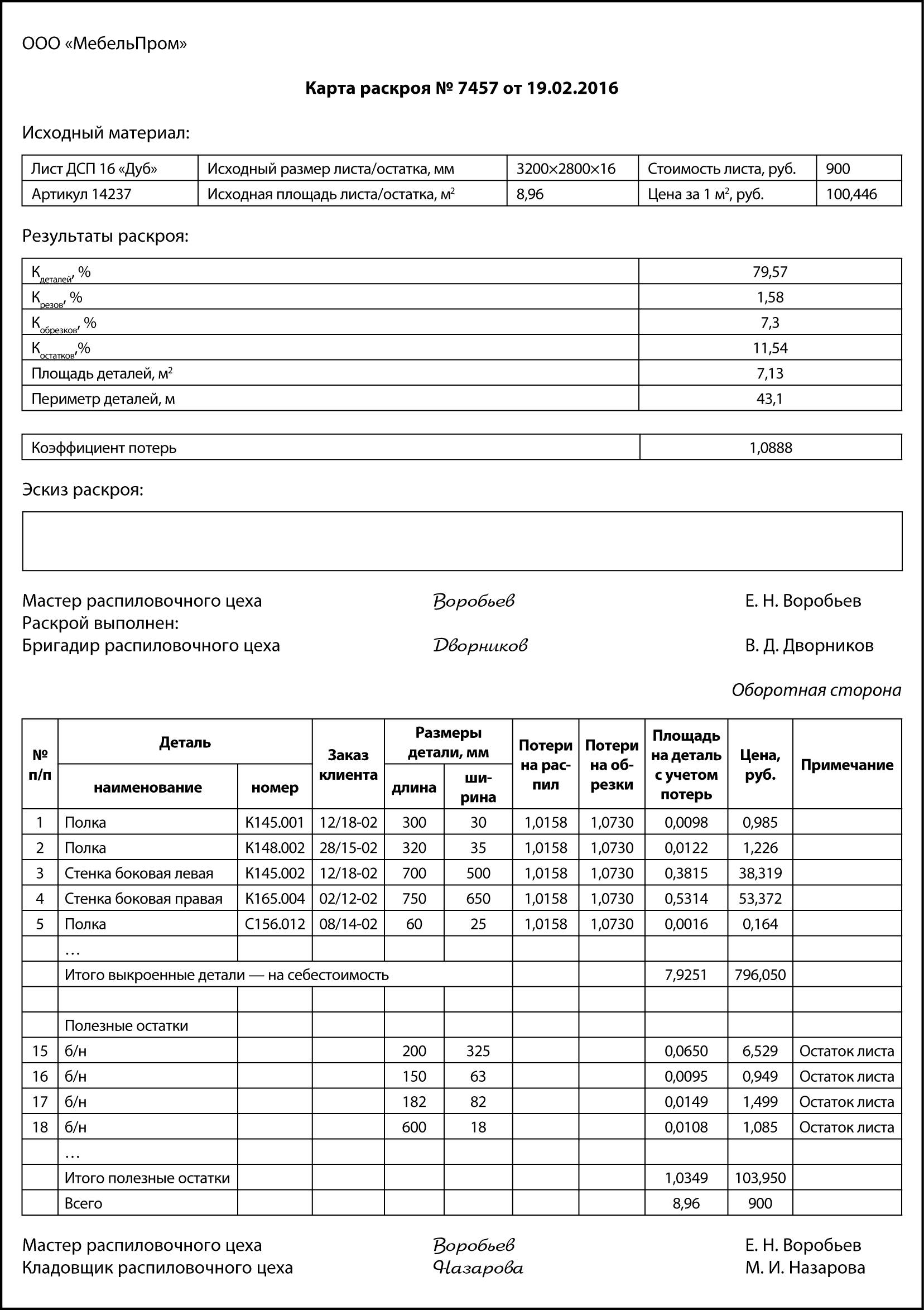

Карты раскроя

Учет и контроль списания материалов необходимо обеспечить еще до этапа формирования себестоимости, в момент непосредственного расхода этого материала на конкретное изделие.

В случае раскроя листовых, кожаных, текстильных и других дорогостоящих материалов учет предполагает выявление отклонений от норм по каждой единице материала.

Чтобы повысить коэффициент использования материалов и усилить контроль за их расходованием на производстве, целесообразно организовать централизованный раскрой материалов в заготовительным цехе. На каждую раскраиваемую единицу материала, например лист ДСП, следует оформлять карту раскроя.

В карте раскроя указываются:

- сведения об исходном материале, его габаритах;

- для каких заказов, изделий предназначены детали;

- графическое отображение покроенных листов (или рабочих остатков), размеры всех деталей, остатков и отходов;

- сколько и каких заготовок получено в результате раскроя;

- количество отходов;

- количество неиспользованного материала, который можно использовать в дальнейшем.

- исполнители, причины и виновники отклонений от норм.

Карта раскроя — основной документ для учета и контроля списания исходных листовых материалов (плиты ДВП, ДСП, фанера и т. п.) и одновременного оприходования выкроенных деталей. Составляется и контролируется мастером распиловочного (заготовительного) цеха.

Обратите внимание!

Главный принцип раскроя: детали на листе раскладываются наиболее оптимальным образом, чтобы процент отхода, число резов были минимальными, а площадь рабочего остатка — максимальной.

Практические особенности раскроя, которые влияют на расход материала:

- чем больше деталей кроится за один раз, тем оптимальнее раскрой, так как чем больше деталей, тем больше вариантов для их расположения, следовательно, больше вероятность найти лучший вариант (особенно если это делается в автоматическом режиме);

- для одной и той же партии деталей можно получить несколько вариантов раскроя, из них можно выбрать оптимальный.

Специфика оформления карт раскроя связана с используемым программным обеспечение, наличием станков с числовым программным управлением. Мастер цеха собирает под реестр карты раскроя, передает их в учетную службу, где анализируется эффективность проведенного раскроя, процент полученного отхода.

Для определения результатов раскроя фактически полученное количество заготовок сопоставляется с нормативным. Затраты материала по нормам определяются путем умножения количества полученных заготовок на установленную норму расходов материала.

Сравнивая количество фактически потраченного материала с расходами по нормам, определяется экономия или перерасход. Аналогичный контроль осуществляется и относительно отходов.

Как мы уже говорили, карта раскроя — это технический документ, который необходим непосредственно для раскроя. Для экономиста важна так называемая статистика раскроя, исходя из которой считается стоимость выкроенных деталей.

Показатели статистики по карте раскроя:

Кдеталей — коэффициент использования материала, процент площади листа/остатка, ушедший на детали;

Крезов — процент площади, попавший в ширину пила (уничтоженный пилой);

Кобрезков — процент площади, ушедший в отходы;

Костатков — процент площади, ушедший в остатки, пригодные к использованию в дальнейшем;

площадь деталей, м2 — общая площадь деталей, получившихся из данного листа/остатка;

периметр деталей, м — периметр деталей, получившихся из данного листа/остатка.

Обратите внимание!

Анализ статистики карт раскроя позволит установить средние, минимально возможные, максимальные проценты потерь, как используются остатки листов для последующих раскроев, сравнить данные по своему предприятию с данными технологических нормативных справочников. База данных карт раскроя и результаты ее анализа — основа для выведения и утверждения директором допустимых значений по видам потерь.

Поскольку карта раскроя должна выполнять еще и учетную функцию, мастер заполняет и ее оборотную сторону, которая представляет собой таблицу по деталям и остаткам, размещенным на каждом из листов. Для листа таблица состоит из двух частей: в одной перечисляются детали, в другой — полезные остатки после раскроя.

Для деталей, размещенных на листе, указываются номер детали на листе, название заказа, к которому относится деталь, номер детали в заказе, габариты детали, наименование, для остатков — номер на листе, габариты и примечание, что это остаток.

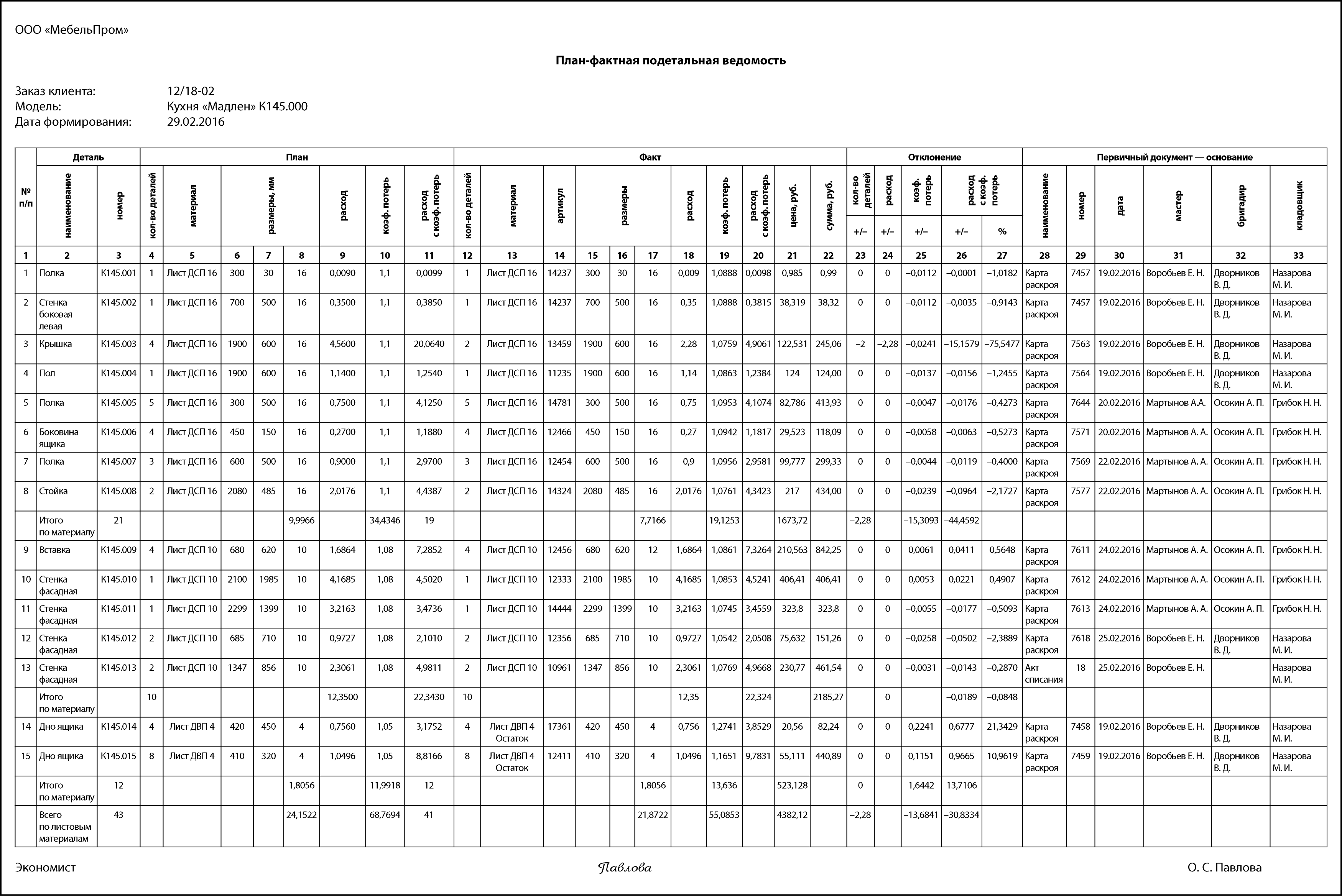

Подетальный контроль

План-фактная подетальная ведомость строится на основании спецификации (графы 4–11) и данных карт раскроя (графы 12–22). Дополнительно есть ссылка, из какого именно документа взят факт (графы 28–33), указаны сотрудники, ответственные за раскрой. План-фактная подетальная ведомость дает обширную аналитику по материалам, подлежащих раскрою, содержит расчетные отклонения по расходу.

В нашей план-фактной подетальной ведомости рассмотрим первые две детали — это «Полка К145.001» и «Стенка боковая левая К145.002» из рассмотренной карты раскроя.

Как видим, отклонения по расходу материала (графы 23–27) незначительные, на уровне 1 %. Также незначительные отклонения по строкам 5–9 и 10–14 — не превышают 2,5 %. Они вызваны разницей в коэффициентах распила и обрезков (потерь).

Как правило, технолог при формировании плановых размеров заготовок, норм расхода материала закладывает один утвержденный коэффициент потерь. Для разных материалов коэффициент может быть разным. Например, для ДСП 16 — 1,1, для ДСП 10 — 1,08, для ДВП 4 — 1,05.

Установление коэффициентов должно быть строго регламентировано. Плановые коэффициенты устанавливаются исходя из:

- используемого оборудования (на станках с ЧПУ коэффициенты будут меньше, чем при ручном распиле);

- квалификации рабочих;

- качества исходных листовых материалов;

- форм, габаритов заготовок и иных технологических особенностей.

При этом оперируют среднеотраслевыми технологическими нормативами а также фактической статистикой по своему предприятию.

В каждом фактическом случае раскроя коэффициент потерь будет индивидуален и отличаться от нормативного. Следовательно, и расход материала на деталь будет отличаться от нормативного. Важно установить разрешенные пределы таких отклонений. Если отклонения будут более 5 %, необходимо затребовать объяснения от лиц, ответственных за раскрой материала. Это справедливо для случаев раскроя из нового целого листа.

После операции раскроя целого листа, когда уже выкроены определенные детали, остаются остатки — куски, называемые деловым отходом. Они могут быть использованы в последующих раскроях для получения мелких деталей. Например, в нашей подетальной ведомости это строки 15–16, детали «Дно ящика К145.014» и «Дно ящика К145.015».

В этом случае перерасход по количеству материала объясним тем, что для раскроя были использованы куски, что и указано в графе 13 «Материал». Понятно, что в данном случае коэффициент потерь превышен, поскольку автоматически технолог закладывает раскрой из целого листа с минимальным коэффициентом. Отсюда существенные отклонения 21,34 и 10,96 %. Тут необходимо определиться с учетной политиком мебельной компании в такой ситуации.

С одной стороны, брать целый лист для получения небольших деталей нецелесообразно, так как всегда есть деловой отход, с другой — остаток остатку рознь, остаток определенного размера может быть использован практически в размер.

Можно поступить так: установить допустимый процент отклонений на уровне 30 %. Если при раскрое из остатка листа получили процент перерасхода больше нормативного, экономист поднимает карту раскроя, анализирует, задает вопросы мастеру, ответственному за раскрой.

Анализируем дальше прямые материальные затраты.

По строке 4 «Крышка К145.003» отклонения по количеству деталей: по норме 4 шт., по факту — 2. Логичный вопрос: как выполнили заказ, сдали мебель на склад как готовую продукцию, если не хватает деталей?

Возможны несколько вариантов:

1) мебель доставляется заказчику в разобранном виде, сборка выполняется по месту, в квартире заказчика. И если комплектовщик пропустил это количество, то клиенту могли доставить некомплект;

2) как правило, так часто бывает с мелкими деталями — сделали деталь из остатков листа, отходов, а карту раскроя выписывать не стали. Если маленькую деталь сделали из неучтенного остатка листа (отхода), это пропустить можно. Но если мастера объясняют этим 2 детали размером 1,9×0,6 м, так быть не должно. Необходимо требовать объяснительную и проводить внезапную инвентаризацию по этому материалу, включая все склады и цеха.

Важно

Корректное формирование план-фактной подетальной ведомости возможно только если слаженно работают все звенья учетной цепи: правильно и корректно формируются плановые спецификации, заполняются первичные документы в соответствии с этой спецификацией, при несоответствиях на этапе обработки карт раскроя задаются вопросы производственному персоналу. Тогда представленной в форме информации можно доверять. А если отклонения в форме выводятся из-за некорректной работы в программе пользователя или самой программы, то о какой достоверности можно говорить?

План-фактную подетальную ведомость не обязательно обрабатывать и анализировать полностью по каждому заказу. Это трудоемко, тем более если в день нужно сформировать несколько таких ведомостей, состоящих более чем из 30-ти деталей, и досконально их проработать. Но это и не нужно.

Подетальную ведомость анализируют, если:

- фактическая себестоимость значительно превышает плановую в части заложенных материалов;

- нужно сформировать плановую цену на модель;

- в ведомости комплектации по листовым материала выявлены отклонения (и нужно выяснить их причину).

Не нужно досконально анализировать каждую ведомость, если нет перечисленных проблем, поскольку первичный контроль уже проведен на этапе обработки карт раскроя (расход на каждую деталь, коэффициенты распила, отходы).

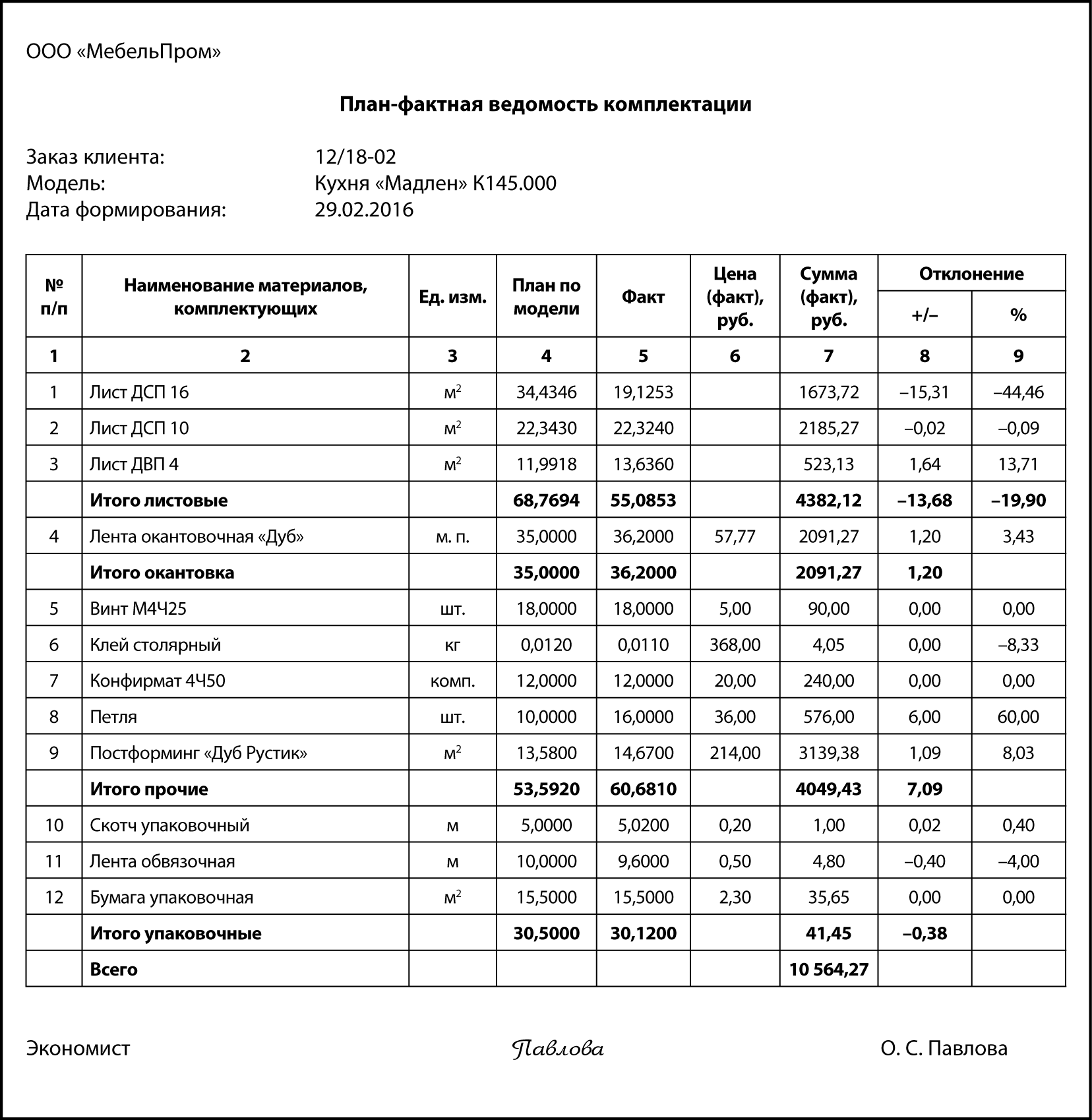

Ведомость комплектации

В ведомости комплектации перечисляются все материалы, комплектующие, одновременно сравниваются норма и факт.

Одна строка факта может формироваться на основании как одного документа — акта расхода, так и нескольких первичных документов (например, лист ДСП — это несколько карт раскроя).

По листовым материалам, подвергаемым раскрою, в ведомости комплектации есть отклонения:

- по листу ДСП 16 суммарно 15,31 м2, или 44,46 % экономии, вызванное некомплектностью по деталям;

- по листу ДВП 4 перерасход 1,64 м2, или 13,71 %, вызванный использованием для раскроя остатков (кусков) листового материала.

По листу ДСП 10 отклонения незначительные — экономия 0,02 м2, или 0,09 %. Соответственно раскрой деталей из этого материала по подетальной ведомости можно не рассматривать.

В целом план-фактная ведомость комплектации содержит количество материалов по норме, по факту, цену и стоимость фактическую, выведенные отклонения.

Удобно разбивать ведомость по группам материалов в зависимости от специфики:

- листовые (т. е. расходуются по картам раскроя, факт по этой группе должен быть идентичен итогу в подетальной ведомости);

- окантовка;

- упаковочные (если мебельная продукция доставляется покупателю в разобранном виде, а ее сборка выполняется непосредственно на территории клиента, в таком случае компания должна выполнить упаковку конструктивных элементов, чтобы обеспечить их сохранность во время транспортировки);

- прочие.

Если по ведомости комплектации наблюдаются отклонения (например, по позиции «Петля» перерасход 6 шт., или 60 %), экономист обязан задать вопрос технологу, руководству цеха, поднять и проанализировать первичные учетные документы.

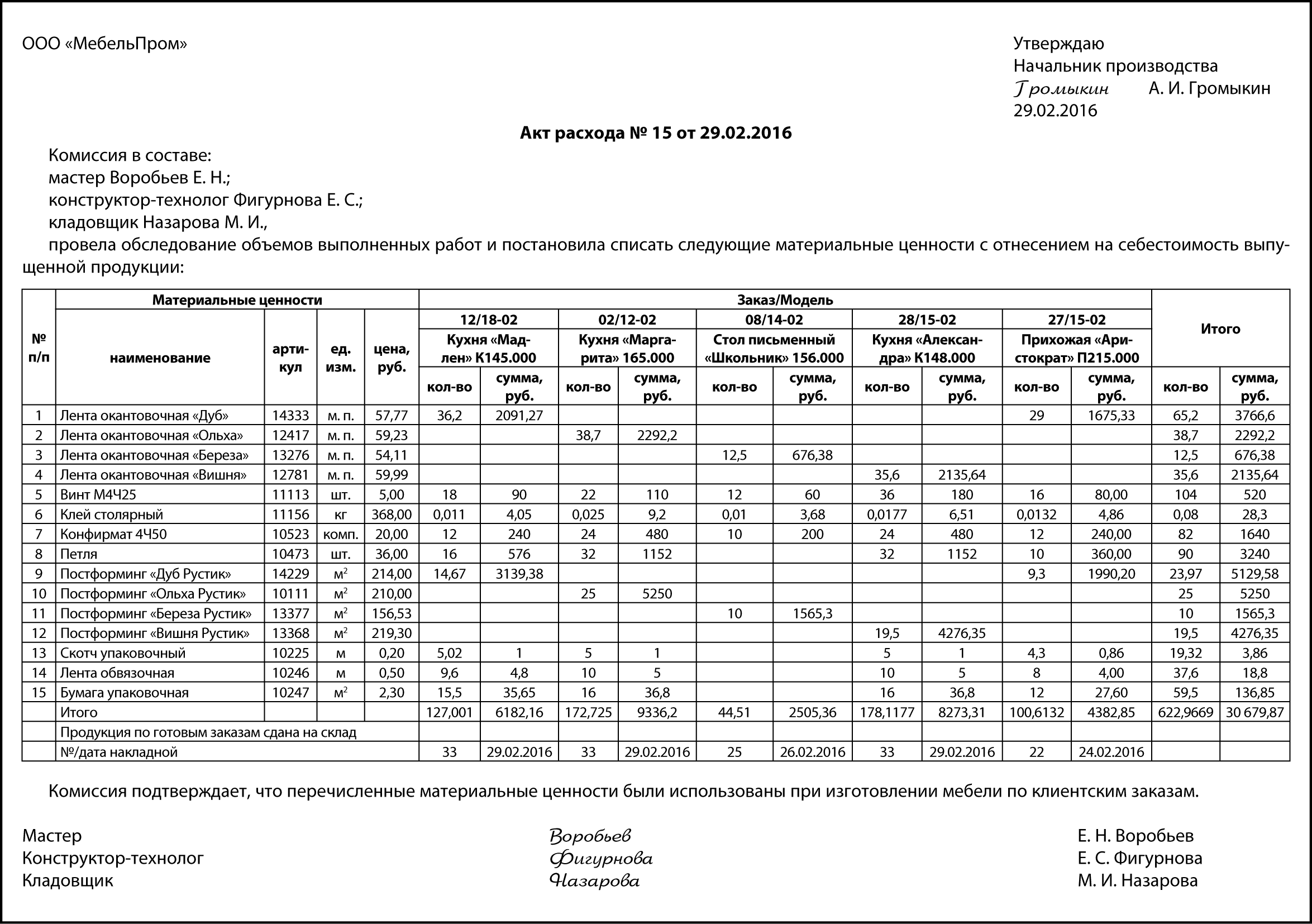

Акт расхода

По мере завершения заказов, в конце отчетного периода накладные по материалам группируются и на основании прихода и цеховых остатков составляется группировочный акт расхода. В нем указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер и наименование заказа (изделия, продукции), для изготовления которого они израсходованы, количество и сумма фактического расхода.

Дополнительно указываются количество изготовленной продукции, объемы выполненных работ либо иным образом подтверждается, что работы по заказу выполнены (например, накладными о сдаче продукции на склад).

На основании указанного акта списываются запасы с подотчета цеха и их стоимость относится на прямые материальные затраты производства.

Для ужесточения контроля за расходом материалов на этапе отнесения затрат на заказы (а не на этапе калькуляции себестоимости заказа) в акт расхода могут быть включены графы «Расход по норме», «Отклонение факта от нормы».

Указывать эти нормы проблематично, если акты расхода оформляются ежесменно или еженедельно: за этот период полностью изготовить продукцию цех не успевает, а норма в спецификации заложена в целом на изделие. Поэтому и проверку на соответствие норм выполняют уже на этапе калькулирования себестоимости.

Сводные данные

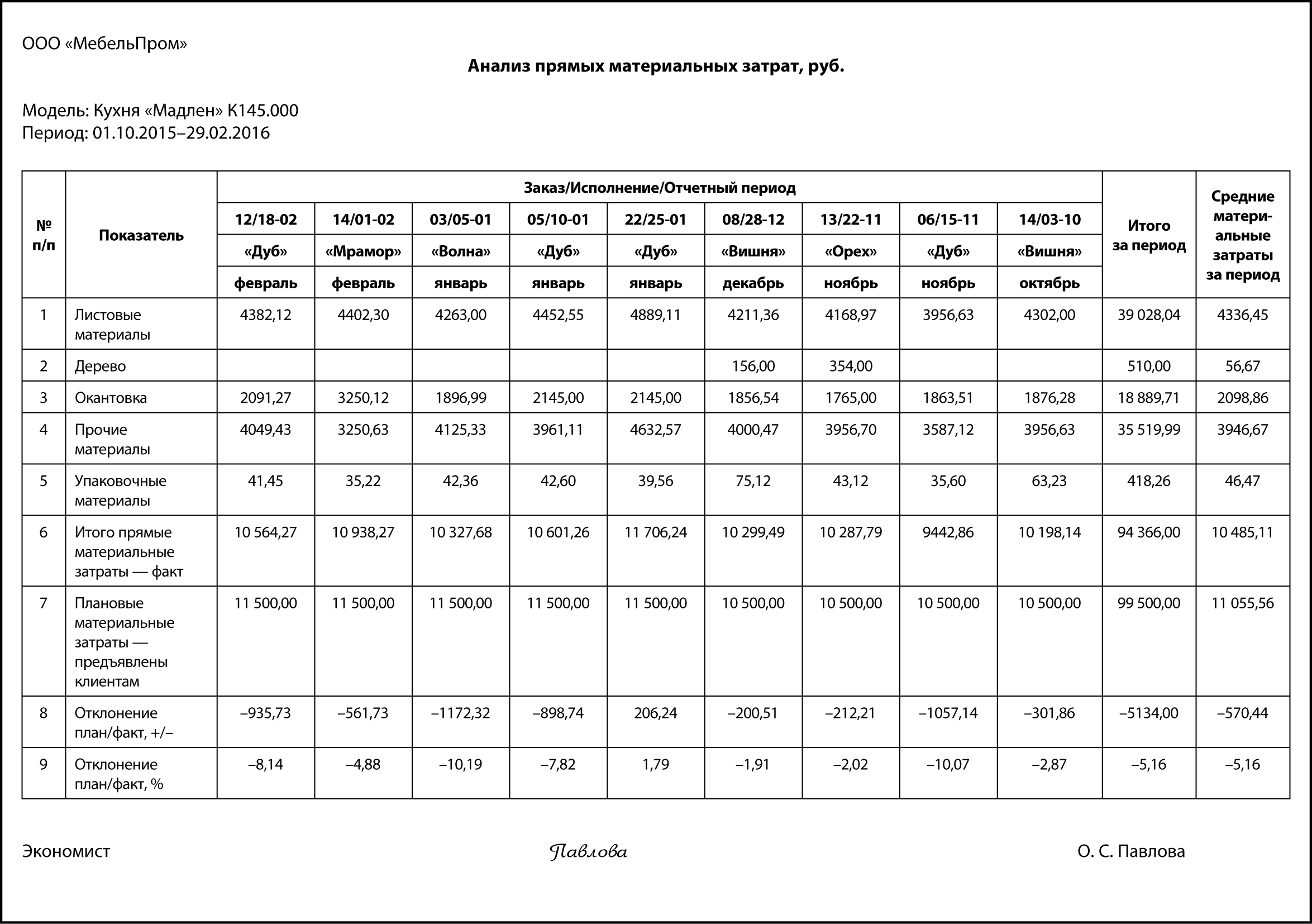

Когда все выше описанные функции выполнены, цифры перепроверены, когда экономист уверен в фактической сумме прямых материальных затрат, отнесенных на себестоимость, можно провести укрупненный анализ прямых материальных затрат: сформировать нужно такой отчет по каждой модели за период примерно в полгода, посмотреть, как менялись материальные затраты в каждом месяце и в каждом заказе, не превышают ли фактические материальные затраты плановые, которые менеджер отдела продаж предъявляет клиенту в стоимости заказа. То есть перепроверить, не работает ли предприятие себе в убыток, обеспечивается ли покрытие всех материальных затрат. Это особенно актуально, когда материалы дорожают. Кстати, в форме такое подорожание материалов было учтено, плановые прямые материальные затраты были увеличены с 10,5 до 11,5 тыс. руб. на единицу продукции.

Отчет «Анализ прямых материальных затрат» подтверждает правильную ценовую политику по модели кухни «Мадлен» К145.000. Сумма материальных затрат, закладываемая в плановом порядке в стоимость клиентского заказа, полностью покрывает фактические затраты, даже с запасом 5 % — средняя за период экономия по материалам по сравнению с планом. Исключение — январь, но экономист может выяснить причины , подняв отчетность. Это с одной стороны. С другой стороны, цена не является искусственно завышенной, а значит, компания может успешно конкурировать по цене, по крайней мере в части материалов.

Форма «Анализ прямых материальных затрат» позволяет определить, нужно ли менять плановую сумму по материалам в составе полной себестоимости.

Подобным образом должны анализировать все модели продукции в ассортименте мебельной компании.

Вывод

Часто проблема экономиста на производстве заключается в том, что за ежедневной текучкой, отдельными документами он теряет общую картины, не умеет отстоять свою правоту. С помощью рассмотренного документооборота это легко исправить, и экономист сможет обеспечить главные интересы собственника:

- сохранность материальных ценностей;

- установление обоснованного уровня цен клиентам.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам