Особенности калькулирования себестоимости

Особенности затратного метода формирования цены

Преимущества и недостатки стратегии ценообразования с ориентацией на конкурентов

Преимущества и недостатки стратегии ценообразования при установлении максимальной и минимальной цены

Методика определения порога безубыточности

Ценообразование в широком смысле слова представляет собой формирование стоимости единицы продукции (работы, услуги), которое осуществляется разнообразными методами, формирующими стратегию ценообразования.

Стратегия ценообразования, в свою очередь, — это комплекс методов ценообразования, на которые ориентируются компании при формировании стоимости продукции.

Вопрос формирования цены важен для любой компании, и в первую очередь потому, что сформированная цена должна покрывать издержки на производство реализуемой продукции и одновременно гарантировать получение прибыли для дальнейшей работы, при этом быть конкурентоспособной, чтобы обеспечивать планируемый спрос на выпускаемую продукцию.

Таким образом, при формировании цены компании необходимо анализировать следующие факторы:

- расходы на производство и реализацию продукции (себестоимость).

Если стоимость продажи продукции не будет покрывать расходы компании на ее производство и реализацию, то компания станет нерентабельной и убыточной.

Однако компания должна не только покрывать расходы, но и получать прибыль (надбавку, наценку к себестоимости), которая позволит ей развиваться в дальнейшем и обеспечивать бесперебойность производственного процесса.

Если же установленная цена будет только покрывать расходы компании, то такая ситуация будет характеризоваться как безубыточная, при которой производство и реализация продукции не приносит ни прибыли, ни убытка;

- конкурентоспособность цены на рынке сбыта (при условно аналогичных характеристиках выпускаемых товаров).

Допустим, ООО «Альфа» и ООО «Бета» выпускают одинаковые товары с приблизительно аналогичным качеством, однако товар ООО «Альфа» стоит на 20 % дороже, чем товар ООО «Бета». Очевидно, что в таком случае наибольший спрос «достанется» ООО «Бета», в результате выручка ООО «Альфа» начнет снижаться, а себестоимость продукции — увеличиваться за счет сокращения объема реализации;

- качество выпускаемой продукции.

Помимо конкуренции по цене, рынкам сбыта также свойственна и конкуренция по качеству и характеристикам выпускаемой продукции. Многие компании в погоне за сверхприбылью ставят под угрозу качество продукции, сокращая уровень себестоимости. Однако такая экономия приводит в дальнейшем к снижению спроса на продукцию, следовательно, к сокращению общей доходности;

- спрос на выпускаемую продукцию.

Чтобы компания получила запланированную выручку, должен быть обеспечен необходимый объем реализации, а для этого на выпускаемую продукцию должен быть спрос.

Существует множество методик ценообразования, однако с точки зрения наибольшей эффективности хорошо себя зарекомендовали комплексные подходы, которые позволяют охватить и проанализировать несколько сторон рынка и в то же время учесть собственные расходы на производство и реализацию продукции.

Калькулирование себестоимости продукции

Калькулирование себестоимости продукции (работ, услуг) — это расчет расходов на изготовление единицы продукции (работ, услуг), связанных с использованием в процессе ее производства сырья, материалов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Прежде чем формировать калькуляцию себестоимости, необходимо классифицировать все издержки предприятия. Особое внимание при этом стоит уделить отличиям условно-постоянных расходов от условно-переменных.

Итак, первые не зависят или слабо зависят от объема производства (например, амортизационные отчисления, арендная плата за помещения и проч.), вторые напрямую зависят от объема, т. е. либо увеличиваются с ростом объема производства, либо уменьшаются с его снижением (например, затраты на сырье и материалы, оплата труда основных производственных рабочих и проч.).

Условно-переменные расходы, как правило, рассчитываются сразу на единицу продукции, тогда как условно-постоянные расходы анализируется в разрезе определенного периода и с учетом поправки на планируемый объем реализации рассчитываются на единицу продукции.

Калькуляция себестоимости в целях ценообразования может формироваться на основе фактических данных бухгалтерской отчетности предшествующих периодов или по нормативным данным.

Считается, что наиболее эффективным способом является расчет по нормативным данным, так как в этом случае не учитываются лишние расходы, которые могут возникать, например, в результате отклонений от конструкторской и технологической документации в производстве продукции или нерациональной системы организации производственного процесса (или несвоевременного обеспечения производства всеми необходимыми материалами, запчастями, комплектующими изделиями и т. д.).

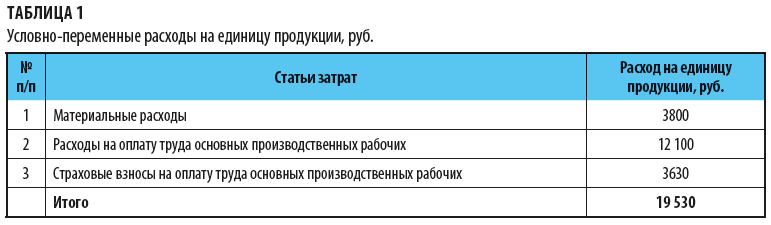

Условно-переменные расходы на единицу продукции для нашего примера представлены в табл. 1.

В большинстве случаев к условно-переменным расходам на производство продукции относят три крупные категории затрат:

1. Материальные расходы

Данная статья калькуляции отражает величину затрат на приобретение материальных ресурсов (за вычетом стоимости возвратных отходов), относящихся на себестоимость продукции в качестве прямых затрат исходя из установленных норм и нормативов расхода материалов и цен их приобретения (без НДС), и включает затраты на приобретение:

- сырья и основных материалов, используемых в производстве продукции;

- вспомогательных материалов, используемых в производстве на технологические цели, являющихся необходимым компонентом в процессе изготовления;

- покупных полуфабрикатов - заготовок и деталей в черновом или не полностью обработанном виде;

- комплектующих изделий в порядке производственной кооперации и т. д.

2. Расходы на оплату труда основных производственных рабочих

В эту статью включают затраты на основную и дополнительную заработную плату (компенсации) производственных рабочих, относящуюся на конкретные изделия (заказы) в качестве прямых затрат:

- затраты на оплату труда за выполнение операций работниками, непосредственно участвующими в процессе производства;

- начисления стимулирующего характера (премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели);

- единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации;

- затраты на оплату труда за работу в условиях, отклоняющихся от нормальных, а также надбавки, обусловленные районным регулированием оплаты труда (например, за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни), производимые в соответствии с законодательством Российской Федерации;

- расходы в виде среднего заработка, сохраняемого работникам на время служебной командировки, предусмотренного законодательством Российской Федерации;

- начисления за неотработанное время, установленные в организации коллективным договором, соглашением или иным локальным нормативным актом в соответствии с трудовым законодательством, и др.

3. Страховые взносы

В эту статью включают расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на суммы расходов по оплате труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам