Организации-арендаторы применяют федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее — ФСБУ 25/2018)[1] начиная с отчетности за 2022 г., однако до сих пор у них возникают вопросы по его применению. Рассмотрим, как же исправить ошибку, возникшую при отражении в бухгалтерском учете операций по финансовой аренде, и что надо учитывать при анализе финансовых показателей организации-арендатора.

Как исправить ошибку, возникшую при учете финансовой аренды?

Порядок исправления ошибки при учете финансовой аренды для наглядности лучше рассматривать на конкретном примере.

Организация «Омега» арендовала складские помещения площадью 15 000 м2 вместе со складским оборудованием на период с 01.06.2023 до 31.12.2025. Арендованное имущество используется для торговой деятельности, расходы на аренду учитываются на счете 44 «Коммерческие расходы».

Арендная плата уплачивается ежеквартально в срок до 25-го числа первого месяца, следующего за отчетным кварталом, и составляет 1 500 000 руб. в месяц без НДС.

Амортизация права пользования активом (далее — ППА) начисляется линейным способом с первого числа месяца, следующего за месяцем его принятия к учету. Период начисления амортизации определяется сроком аренды и составляет 30 мес. (с 01.07.2023 по 31.12.2025).

Ликвидационная стоимость ППА равна 0. Оно оценивается по первоначальной стоимости и не подлежит переоценке.

Ставка дисконтирования равна 11 % годовых.

Организация-арендатор «Омега» находится на специальном режиме налогообложения и не применяет ПБУ 18/02[2]. Она составляет промежуточную бухгалтерскую отчетность. Бухгалтерская отчетность за 2023 г. утверждена собственниками в мае 2024 г.

Условия аренды не соответствуют ни одному из условий, позволяющих арендатору не применять ФСБУ 25/2018 при отражении в учете операций по договору аренды[3]. Однако в 2023 году организация-арендатор по какой-то причине не применила ФСБУ 25/2018 к новому договору: в 2023 г. и до июля 2024 г. включительно организация-арендатор вела бухгалтерский учет аренды по-старому, без признания ППА, без дисконтирования арендных обязательств.

В июле 2024 г. бухгалтер решил исправить допущенные ошибки.

Как же это правильно сделать?

Шаг 1. Заполняем расчетную таблицу в Excel для учета финансовой аренды в соответствии с ФСБУ 25/2018

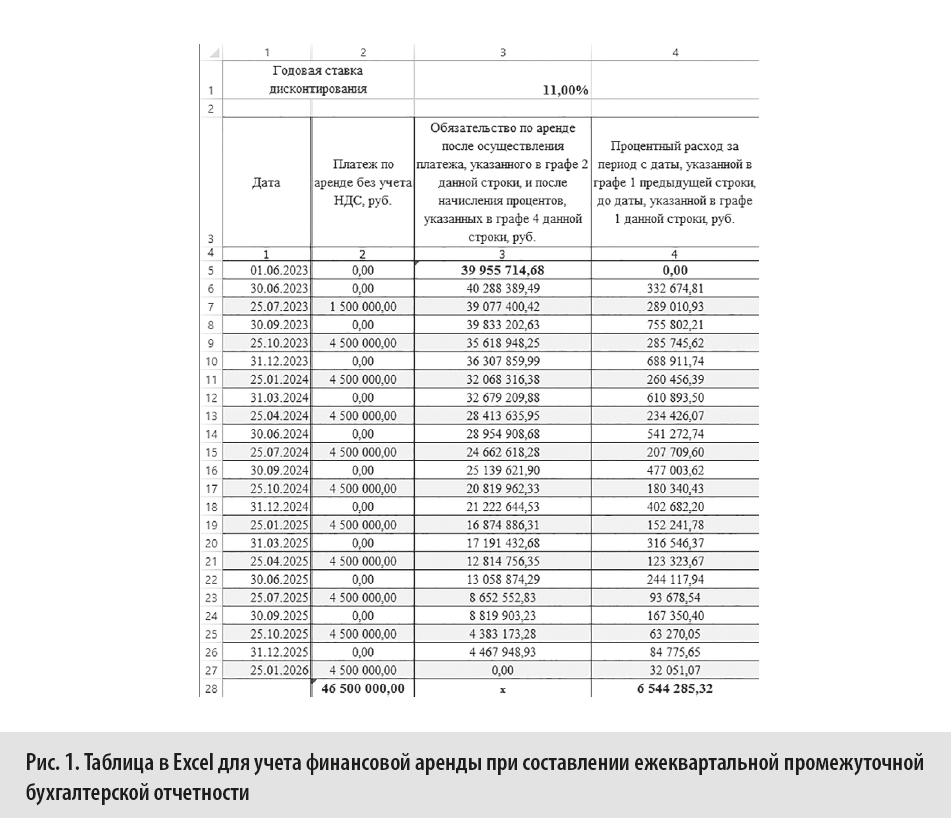

В первом столбце таблицы (рис. 1) указываем даты. Введенным значениям присваиваем формат «Дата». Это необходимо для дальнейшего ввода формул.

Первой датой будет дата предоставления арендатору предмета аренды (в нашем случае — 01.06.2023).

Периодичность начисления процентов, рассчитанных исходя из годовой ставки дисконтирования, арендатор выбирает в зависимости от периодичности арендных платежей и наступления отчетных дат[4].

В связи с тем, что организация составляет промежуточную бухгалтерскую отчетность ежеквартально, в столбце с датами помимо даты начала аренды в хронологической последовательности укажем даты каждого платежа по аренде и даты окончания каждого отчетного квартала и отчетного года (графа 1 на рис. 1)[5]. Для более точного и своевременного отражения расходов на уплату процентов можно указывать даты окончания каждого отчетного месяца.

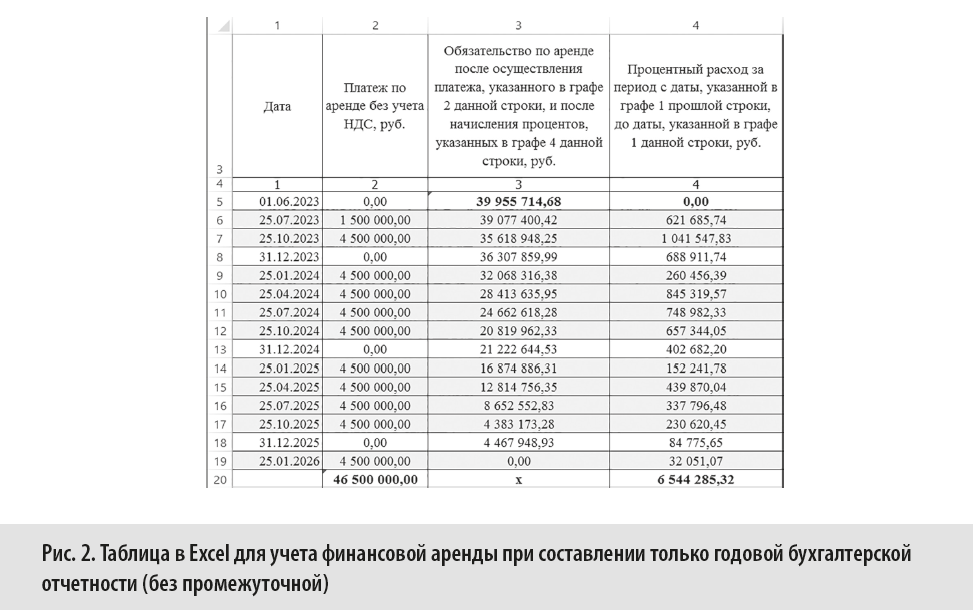

Если бы организация «Омега» составляла только годовую бухгалтерскую отчетность, без промежуточной, то в графе 1 Excel-таблицы мы могли бы не указывать даты окончания I, II и III кварталов, оставив в ней лишь даты платежей и окончания каждого отчетного года (графа 1 рис. 2).

По данным графы 4 на рис. 1 и 2 видно, что периодичность начисления процентов не влияет на их общую сумму, а только на распределение расходов между отчетными периодами (рис. 2 приведен только для иллюстрации этого факта, в дальнейшем мы его использовать не будем).

Далее в графе 2 Excel-таблицы указываем суммы платежей согласно договору. На даты окончания кварталов и года указываем в этом столбце «0,00», т. к. платежи в эти даты не осуществляются.

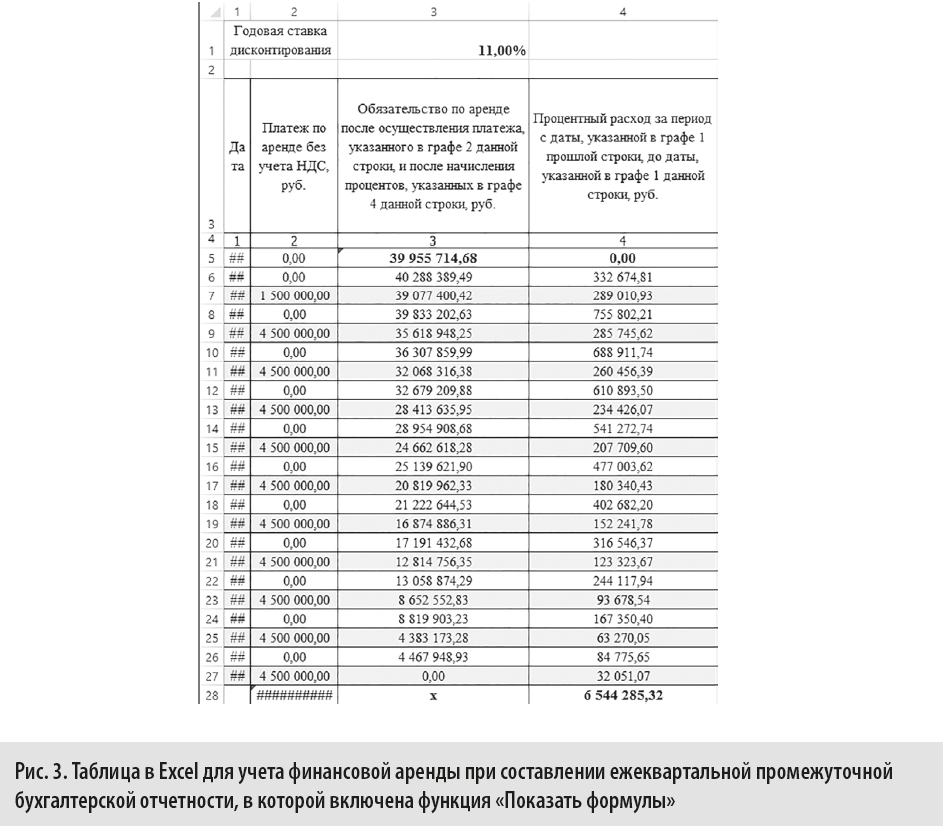

В графе 3 в первой строке (с датой 01.06.2023) указываем дисконтированную сумму арендных платежей, рассчитанную в Excel по формуле ЧИСТНЗ. Процентный расход на дату начала аренды равен нулю, т. к. аренда только началась. В последующих строках обязательства по аренде и процентные расходы рассчитываются по формулам, которые можно увидеть в графах 3 и 4 на рис. 3. Для расчета суммы процентов мы используем в Excel функцию «ДНИ», которая позволяет рассчитать количество дней между двумя датами исходя из 365-дневного календарного года.

Далее ищем и исправляем ошибки в учете.

[1] Утвержден Приказом Минфина России от 16.10.2018 № 208н (в ред. от 29.06.2022).

[2] Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций», утвержденное Приказом Минфина России от 19.11.2002 № 114н (в ред. от 20.11.2018).

[3] Пункт 11 ФСБУ 25/2018.

[4] Пункт 19 ФСБУ 25/2018.

[5] Части 1, 4 и 6 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 12.12.2023; далее — Закон № 402-ФЗ).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам