Ключевые вопросы:

Как взаимосвязаны стратегические показатели, стратегия развития компании и ее годовые бюджеты?

Как построить карту стратегических показателей?

Как определить их ключевые значения?

Любая компания не может быть успешной на рынке без четко обозначенной стратегии развития. Такая стратегия является долгосрочной и рассчитана на перспективу от 3 до 5 лет, поэтому собственники и руководство компании должны в течение периода реализации стратегии систематически контролировать ход ее выполнения и своевременно выявлять негативные тенденции в деятельности предприятия, которые могут помешать достижению стратегических целей. На практике для этого используют систему стратегических показателей.

Взаимосвязь стратегических показателей, стратегии развития компании и ее годовых бюджетов

Когда говорят о развитии бизнеса, то чаще всего имеют в виду увеличение объемов реализации продукции, услуг или работ. Однако нельзя забывать и о том, что главной целью деятельности коммерческой компании является получение как можно большей чистой прибыли, которая принадлежит владельцам организации. Следовательно, стратегия развития компании должна не просто обеспечивать рост выручки от продаж, но и учитывать интересы собственников. Кроме этого, на практике часто бывает, когда слишком быстрый рост объемов продаж приводит к проблемам с платежеспособностью и даже банкротству предприятий, которые не обладают достаточными финансовыми ресурсами для обеспечения такого роста.

С учетом вышесказанного стратегия развития компании может предусматривать, например, ежегодный рост объемов реализации на 15 % при сохранении рентабельности бизнеса на уровне не менее 12 % и обеспечении достаточной платежеспособности организации. Исходя из выбранной стратегии развития, можно установить перечень стратегических показателей деятельности компании, выполнение которых позволит успешно реализовать эту стратегию. В него войдут следующие показатели:

• динамика объема реализации продукции в период реализации стратегии;

• рентабельность бизнеса по валовой прибыли;

• рентабельность бизнеса по чистой прибыли;

• коэффициент текущей платежеспособности;

• коэффициент общей платежеспособности.

Понятно, что установка общих стратегических показателей компании не гарантирует их выполнение. Нужно сформировать функциональные стратегии и разработать их целевые показатели. Функциональные стратегии формируют в четырех областях:

1) финансы;

2) рынок/клиенты;

3) процессы;

4) развитие/потенциал.

Функциональные стратегии, с одной стороны, должны быть более детализированными, чем стратегические, а, с другой стороны, их реализация должна обеспечивать выполнение общих стратегических показателей компании. К примеру, для того чтобы успешно достичь запланированного значения стратегического показателя по ежегодному росту объемов продаж в области «Рынок/клиенты», нужно реализовать как минимум три функциональных стратегии:

1) увеличить клиентскую базу и количество регионов сбыта продукции;

2) расширить ассортиментную линейку реализуемой продукции;

3) начать выпуск и реализацию новых видов продукции.

Для достижения запланированного значения стратегического показателя по валовой прибыли потребуется реализовать сразу несколько функциональных стратегий в разных областях:

1) повысить отпускные цены на реализуемую продукцию (область «Рынок/клиенты»);

2) оптимизировать кредитную политику компании (область «Процессы»);

3) повысить квалификацию сотрудников коммерческой службы (область «Развитие/потенциал»);

4) снизить себестоимость реализуемой продукции (область «Процессы»);

Соответственно для каждой функциональной стратегии разрабатывают свои стратегические показатели, по которым создатели стратегий будут контролировать ход их выполнения и при необходимости оказывать управленческое воздействие.

Стратегические функциональные показатели, в свою очередь, служат ориентиром для разработки показателей годовых сводных бюджетов (бюджета доходов и расходов, бюджета движения денежных средств, бюджета по балансовому листу и бюджета инвестиций). То есть в этих бюджетах должны найти отражение все разработанные стратегические показатели, установленные в количественно-суммовом выражении:

• бюджет доходов и расходов должен соответствовать стратегическим целям по объемам реализации, рентабельности по валовой прибыли, операционным и внереализационным расходам, а также рентабельности по чистой прибыли;

• бюджет движения денежных средств должен иметь положительные остатки денежных средств в любом из месяцев года;

• бюджет по балансовому листу обязан соответствовать утвержденным в стратегии коэффициентам текущей и общей платежеспособности;

• бюджет инвестиций должен включать в себя все суммы капитальных вложений, предусмотренных в функциональных стратегиях развития компании.

На последнем уровне обеспечения взаимосвязи стратегических и операционных целей компании сводные показатели финансовых бюджетов транслируют в показатели вспомогательных бюджетов предприятия и операционных бюджетов центров финансовой ответственности. Только после этого можно быть уверенными в том, что персонал компании максимально вовлечен в достижение стратегических целей и показателей, обеспечена высокая вероятность успешной реализации выбранной стратегии развития бизнеса.

В графическом виде взаимосвязь стратегических и операционных показателей компании показана на рис. 1.

В теории всё выглядит достаточно просто и логично, но на практике можно часто увидеть, что компании разрабатывают стратегии и устанавливают для них целевые показатели, но при этом в итоге не достигают желаемых результатов. Такая ситуация возникает в основном по двум причинам:

1) утвержденные общие стратегические показатели превышают возможности компании по развитию бизнеса;

2) функциональные стратегические показатели слабо привязаны к общим стратегическим показателям компании.

Чтобы минимизировать риски появления первой проблемы, перед разработкой общей стратегии развития и ее показателей необходимо всегда проводить стратегический анализ деятельности компании для того, чтобы определить ее реальные ресурсные возможности. Вторая проблема решается через построение карты стратегических показателей, которая помогает понять, насколько достижение ключевых показателей функциональных стратегий может помочь компании выполнить ее общие стратегические показатели.

Карту стратегических показателей можно формировать как сразу на весь период действия утвержденной в компании стратегии развития бизнеса, так и отдельно на каждый год в рамках этого периода. Второй вариант предпочтительнее, поскольку, как бы мы ни старались предусмотреть все внешние и внутренние факторы и спрогнозировать деятельность компании хотя бы на три года вперед, в действительности ежегодно всегда возникают новые тенденции (как негативные, так и позитивные), которые следует учитывать при реализации общей стратегии развития. Используя этот подход, компания, во-первых, может ежегодно корректировать стратегические показатели в рамках выполнения показателей общей стратегии развития, а, во-вторых, получит возможность своевременно скорректировать саму стратегию развития в случае, если фактические результаты ее реализации будут значительно отличаться от запланированных.

Методика построения карты стратегических показателей и определения их ключевых значений

Карту стратегических показателей ежегодно разрабатывают на основе целевых показателей утвержденной стратегии развития бизнеса компании. Она должна в первую очередь обеспечивать взаимосвязь показателей общей и функциональных стратегий компании. Поскольку каждая компания разрабатывает свои стратегии и выбирает для них свои ключевые показатели, то и карта стратегических показателей — это ее собственная уникальная разработка. Общими для всех компаний являются структура и алгоритм формирования этой карты. Структура карты стратегических показателей состоит из пяти разделов, содержащих все утвержденные в компании стратегические показатели:

1) общие показатели стратегии компании;

2) функциональные показатели в области «Финансы»;

3) функциональные показатели в области «Рынок/клиенты»;

4) функциональные показатели в области «Процессы»;

5) функциональные показатели в области «Развитие/потенциал».

Также в карту стратегических показателей включают следующие колонки:

• «Стратегия»;

• «Стратегический показатель»;

• «Значение стратегического показателя»;

• «Ответственный за достижение стратегического показателя».

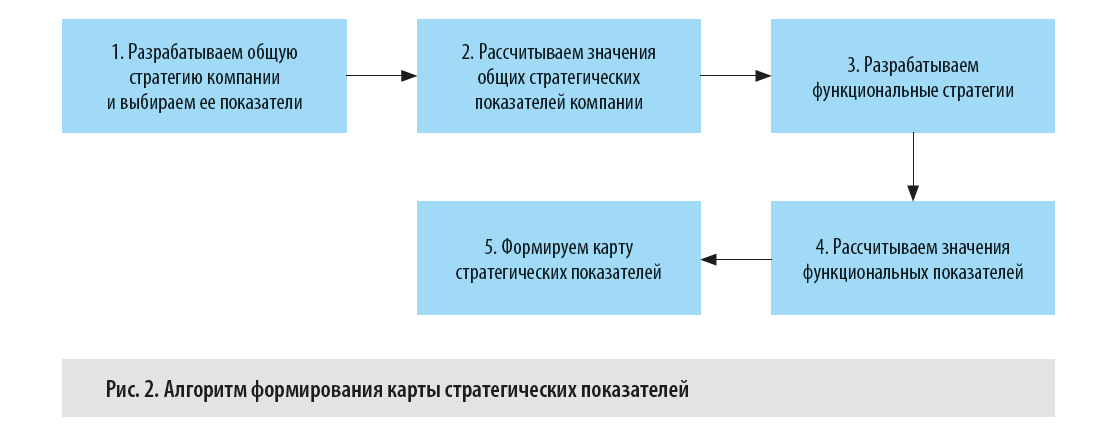

Алгоритм формирования карты стратегических показателей состоит из этапов, показанных на рис. 2.

Лучше рассматривать этот алгоритм на практическом примере. Предположим, что нам надо разработать карту стратегических показателей для компании «Север». Допустим, что стратегия ее развития на трехлетний период (2024–2026 гг.) выглядит, как та, которую мы приводили в начале статьи: компания «Север» хочет добиться ежегодного роста объемов реализации на 15 % при сохранении рентабельности бизнеса на уровне не менее 12 % и обеспечении достаточной платежеспособности организации. Вначале выберем пять ключевых показателей, достижение которых будет свидетельствовать о достижении целей, намеченных в стратегии:

• для цели по росту объемов реализации — показатель динамики объемов реализации продукции;

• для цели по рентабельности бизнеса — показатели рентабельности валовой и чистой прибыли;

• для цели по обеспечению платежеспособности компании — коэффициенты общей и текущей платежеспособности.

Затем нам нужно рассчитать значения этих ключевых показателей. Сначала вычислим целевой объем продаж по годам реализации стратегии:

• объем продаж 2024 г. = 500 000 тыс. руб. (объем продаж 2023 г.) × 1,15 = 575 000 тыс. руб.;

• объем продаж 2025 г. = 575 000 тыс. руб. (объем продаж 2024 г.) × 1,15 = 661 250 тыс. руб.;

• объем продаж 2026 г. = 661 250 тыс. руб. (объем продаж 2025 г.) × 1,15 = 760 438 тыс. руб.

В то же время результаты стратегического анализа показывают, что компания «Север» работает на высоко конкурентном рынке сбыта и поэтому может увеличить сбыт существующей продукции: на 10 % — в 2024 г.; на 8 % — в 2025 г.; на 8 % — в 2026 г. Следовательно, добиться целевых значений объемов продаж можно только при условии начала выпуска и реализации новой продукции, целевой объем продаж которой можно рассчитать по формуле:

Целевой объем продаж новой продукции = Общий целевой объем продаж на предыдущий год × 1,15 – Целевой объем продаж выпускаемой продукции на предыдущий год × Коэффициент роста по данным стратегического анализа.

Так, для 2024 г. расчет целевого объема продаж новой продукции будет выглядеть так: 500 000 тыс. руб. × 1,15 – 500 000 тыс. руб. × 1,1 = 25 000 тыс. руб.

Хотя в сформулированной общей стратегии есть только целевой показатель рентабельности по чистой прибыли, мы не можем прийти к нему, не учитывая рентабельность по валовой прибыли, а также величину операционных и внереализационных расходов. Поэтому на основе фактических данных за 2023 г. по этим показателям надо рассчитать их целевые значения на 2024, 2025 и 2026 гг. — сначала в процентах по отношению к объему реализации, а затем и в суммовом выражении для их последующей трансформации в бюджетные показатели.

К примеру, для того чтобы компания в 2024 г. достигла рентабельности по чистой прибыли, равной 12 %, ей необходимо будет увеличить валовую прибыль на 1 % (с 27,5 до 28,5 %), снизить операционные расходы на 0,5 % (с 15 до 14,5 %) и сохранить внереализационные расходы на уровне в 2 % от объема продаж.

Для достижения стратегической цели по обеспечению платежеспособности компании в качестве ключевых показателей были выбраны два коэффициента:

1) коэффициент общей платежеспособности, который определяют по формуле:

Коэффициент общей платежеспособности = (Наиболее ликвидные активы (А1) + Быстро реализуемые активы (А2) × 0,5 + Медленно реализуемые активы (А3) × 0,3) / (Наиболее срочные обязательства (П1) + Краткосрочные пассивы (П2) × 0,5 + Долгосрочные обязательства (П3) × 0,3).

Нормативное значение этого показателя находится в диапазоне 0,5–0,7. По факту в 2023 г. он составлял 0,45, и поэтому для достижения стратегии развития бизнеса в 2024–2026 гг. предусмотрено ежегодное повышение значения данного показателя на 0,05;

2) коэффициент текущей платежеспособности, рассчитываемый как отношение величины оборотных активов к величине текущих обязательств компании.

Нормативное значение данного показателя составляет от 1,0 до 1,1. По итогам 2023 г. фактическое значение рассматриваемого коэффициента было равно 0,93, поэтому с 2024 г. стратегия развития компании также предусматривает его ежегодное повышение на 0,05, чтобы в 2026 г. оно составило 1,1.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам