Какими принципами должны руководствоваться организации при расходовании бюджетных средств?

Какие финансовые нарушения приводят к перерасходу бюджета?

Как проконтролировать соответствие расходов по затратным статьям?

Как выявить неоправданные и необоснованные расходы?

Организация бухгалтерского учета в бюджетных организациях имеет ряд особенностей, которые основываются на законодательстве о бюджетном устройстве.

Основной принцип использования бюджетных средств — целевое назначение и освоение, адресность.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использовании[1]. Этот принцип позволяет гарантировать, что бюджетные средства будут направлены на покрытие именно тех расходов, которые были признаны значимыми при утверждении соответствующих бюджетов. Соблюдение этого принципа позволяет избежать воли законодателя (органа, утверждающего бюджет), когда бюджетные средства, предназначенные на одни цели, на практике идут на покрытие совершенно других необоснованных расходов.

Контроль за соблюдением принципа адресности и целевого характера бюджетных средств — одно из важных направлений государственного финансового контроля. Действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете, являются нарушением бюджетного законодательства РФ.

Еще один принцип использования бюджетных средств — принцип результативности и эффективности — предполагает, что при составлении и исполнении бюджетов участники бюджетного процесса должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств[2].

Рассмотрим случаи неоправданного перерасхода бюджета и неправомерного использования бюджетных средств. Обычно это связано с переплатами бюджета. Во всех случаях за нарушения в освоении бюджетных денег предусмотрены административная и даже уголовная ответственность.

Финансовые нарушения, которые приводят к неоправданному перерасходу бюджета:

1. Превышение расходной части над утвержденным финансово-хозяйственным планом за календарный год (например, закупка строительных материалов сверх положенной нормы).

2. Выплата заработной платы сверх запланированного фонда оплаты труда.

3. Использование целевых бюджетных средств на покрытие расходов других целей.

4. Превышение плановых бюджетных назначений.

5. Использование государственных денег на не предусмотренные планом расходы, например покрытие задолженности, образовавшейся по внебюджету.

6. Финансовая поддержка коммерческим структурам, которые не входят в состав бюджетных организаций или фондов.

7. Капитальный ремонт или строительство объектов, не входящих в государственную программу.

Неоправданными расходами органы внутреннего финансового контроля считают:

- нарушение порядка контрактной системы в сфере закупок;

- приобретение товаров, работ, услуг по завышенным ценам (выше среднерыночных);

- приобретение оборудования, инвентаря и иных материальных ценностей, которые не будут использоваться;

- расходование средств без результата;

- расходование средств сверх установленных норм, даже в случае получения требуемого результата;

- неоправданное авансирование, перечисление денежных средств контрагентам с непогашенной задолженностью, непринятие мер по взысканию просроченной дебиторской задолженности;

- неиспользование выделенных бюджетных ассигнований при наличии потребности в них;

- приобретение товаров и материалов (работ, услуг) ненадлежащего качества;

- оплата коммунальных услуг за арендаторов служебных помещений с последующим несвоевременным возмещением в бюджет;

- оплата штрафов, пеней, неустоек по возмещению вреда, допущенного по вине учреждения.

Неоправданные расходы и перерасход бюджета при оплате труда

Рассмотрим примеры неоправданных расходов и перерасхода бюджета при оплате труда. Объем финансирования на фонд оплаты труда за счет бюджета — 50 % от общего плана по бюджету.

Финансовые нарушения в бюджетной сфере труда считаются одними из самых серьезных. Здесь различают фактор арифметических ошибок и сознательные переплаты с целью незаконного освоения бюджетных средств.

Неположенные выплаты — это, например:

- завышение заработной платы в обход трудовых нормативов и стажа;

- премии и финансовые вознаграждения за успехи в работе, не предусмотренные штатным регламентом;

- иными нецелевыми денежными выплатами.

Часто в результате контрольных мероприятий выявляют факты излишне начисленной работнику заработной платы.

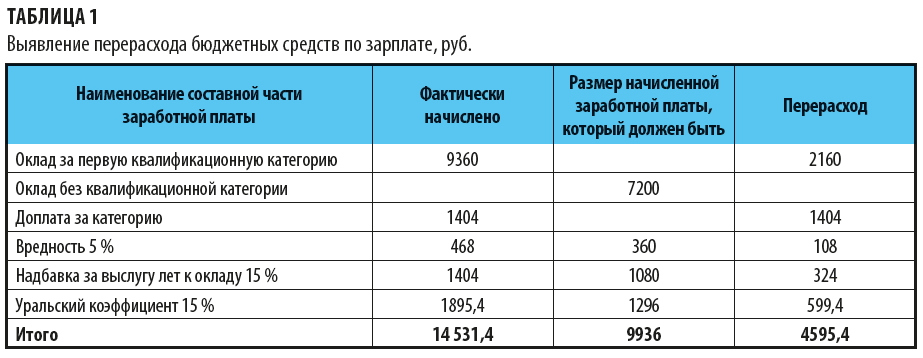

Пример 1

В результате проверки выявлены факты излишне начисленной работнику зарплаты: по плану положено начислить зарплату в размере 9936 руб., так как в утвержденном финансовом плане на год запланированы начисления этому работнику как числящемуся в штатном расписании без квалификационной категории. Но зарплата была начислена с учетом первой категории в размере 14 531,4 руб.

Необоснованный перерасход бюджета по данному работнику составил 4595,4 руб. (табл. 1).

Чтобы выявить ошибки по начислению заработной платы, перерасход средств, необходимо сравнивать запланированный фонд зарплаты за счет бюджетных средств по каждому сотруднику с фактическим начислением.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам