Для российских компаний капитализация затрат является сравнительно новым методом их учета, который предусмотрен стандартами МСФО и применяется в России с 2022 г. согласно ФСБУ 26/2020 «Капитальные вложения» (далее — ФСБУ 26/2020)[1]. С одной стороны, данный метод позволяет компаниям увеличивать рентабельность деятельности по итогам отчетных периодов, а с другой — его использование сопряжено с определенными рисками. Рассмотрим, как применять метод капитализации затрат с учетом требований законодательства в области бухучета и налогообложения.

Виды затрат, которые можно капитализировать согласно действующему законодательству

ФСБУ 26/2020 предусматривает несколько случаев, когда затраты предприятия можно отнести не на текущие расходы предприятия, а на капитальные затраты, увеличивающие стоимость основных средств. По сравнению с ранее действовавшим документом[2] он содержит несколько новшеств:

1. Если в компании установлен лимит стоимости основных средств, то затраты по основным средствам, стоимость которых ниже этого лимита, нельзя относить на капитальные вложения.

2. В состав капитальных вложений дополнительно включены затраты на замену частей основных средств, ремонт, технические осмотры, техническое обслуживание при условии, что они проводятся не чаще чем один раз в 12 месяцев.

3. К капитальным затратам относятся затраты на все виды ресурсов, предназначенные для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств.

Согласно ФСБУ 26/2020 капитализировать можно такие затраты, как:

• суммы, подлежащие уплате поставщику (кроме авансов). По общему правилу эти суммы надо уменьшить на все скидки, уступки, вычеты, премии, льготы вне зависимости от формы их предоставления;

• стоимость сырья, материалов, использованных для капитальных вложений;

• амортизация основных средств и нематериальных активов, которые используются при осуществлении капитальных вложений;

• заработная плата работников, задействованных при осуществлении капитальных вложений, и страховые взносы за них;

• проценты по инвестиционным кредитам на приобретение, создание или модернизацию объектов основных средств;

• ликвидационные обязательства: суммы оценочных обязательств на демонтаж, утилизацию основных средств и восстановление окружающей среды;

• затраты на пусконаладочные работы по основным средствам.

Первоначальная стоимость объектов основных средств увеличивается на сумму капитальных вложений, связанных с улучшением или восстановлением этого объекта, в момент завершения таких капитальных вложений[3].

В п. 16 ФСБУ 26/2020 уточнено, что затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт, а также на неплановые ремонты, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их, не включаются в капитальные вложения. Соответственно такие затраты признаются операционными расходами отчетного периода, в котором они были совершены.

В отношении нематериальных активов и НИОКР при капитализации затрат необходимо также учитывать требования ФСБУ 14/2022 «Нематериальные активы» (далее — ФСБУ 14/2022)[4]. Так, этот стандарт позволяет учитывать расходы на получение лицензий в составе нематериальных активов. Также в нем указано, что затраты на нематериальные активы, в том числе на НИОКР, можно отнести к капитальным вложениям по нормам ФСБУ 26/2020. В то же время ФСБУ 26/2020 говорит о том, что затраты на НИОКР подразделяют на затраты, относящиеся к стадии исследований и стадии разработок. К капитальным затратам в части НИОКР можно отнести только расходы, относящиеся к стадии разработок, тогда как расходы, относящиеся к стадии исследований, включают в затраты отчетного периода.

Проанализировав действующее законодательство, можно сделать вывод о том, что компании могут капитализировать свои затраты при следующих операциях:

• приобретение объектов основных средств;

• создание/строительство этих объектов;

• их реконструкция и модернизация;

• капитальный ремонт и ремонт основных средств, которые проводятся не чаще одного раза в год;

• покупка или создание объектов нематериальных активов;

• проведение НИОКР.

Случаи, в которых возникает потребность в капитализации затрат

Основной смысл капитализации затрат состоит в том, чтобы увеличить прибыль компании от хозяйственной деятельности и повысить ее рентабельность. Поскольку рост прибыли гарантированно приведет к увеличению суммы налога на прибыль, то понятно, что увеличивать прибыль и повышать рентабельность, отраженные в финансовой отчетности компании, нужно прежде всего для внешних пользователей этой отчетности. На практике потребность в капитализации затрат чаще всего возникает в следующих случаях:

1. По итогам отчетного периода значения показателей рентабельности у компании ниже среднеотраслевых, и она опасается, что это приведет к проверке налоговой службы.

2. Компания хочет получить кредит в банке, и ей необходимо, чтобы в финансовой отчетности не наблюдалось снижения рентабельности деятельности.

3. Компания собирается привлечь внешних инвесторов для развития своего бизнеса, и она опасается, что недостаточно высокая рентабельность в финансовой отчетности помешает реализовать эту цель.

4. Компания принимает участие в тендере на поставку продукции, и ей требуется более высокая рентабельность в финансовой отчетности для того, чтобы повысить шансы на победу над другими участниками тендера.

5. Компания планирует выпуск дополнительных акций, и ей нужно повысить их привлекательность для потенциальных инвесторов.

Необходимость увеличения капитализации затрат для внутренних потребностей компании есть только в двух случаях:

1) при изменении требований действующего законодательства, когда часть затрат, учтенных ранее как операционные, необходимо перевести в капитальные;

2) когда в ходе аудита обнаружены ошибки в учете затрат, которые необходимо исправить, увеличив капитальные затраты за счет снижения операционных.

Методика капитализации затрат и ее влияние на показатели рентабельности компании

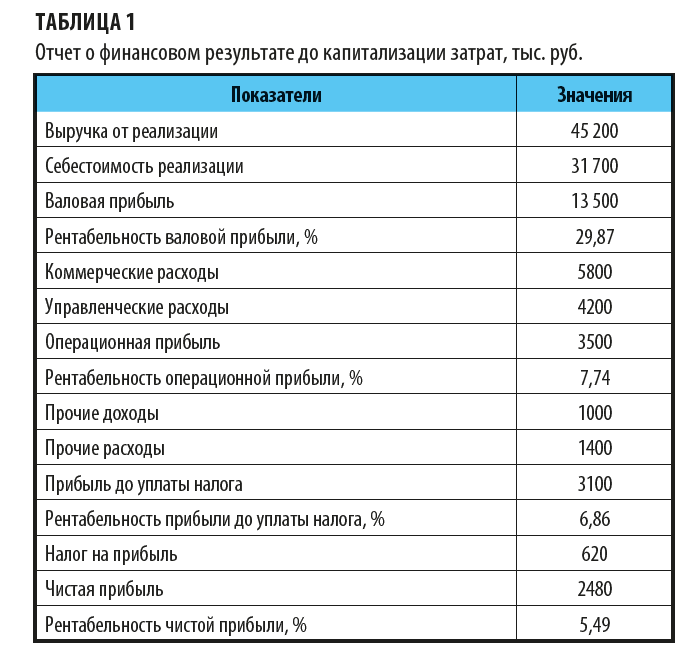

То, как производят капитализацию затрат для повышения показателей рентабельности, содержащихся в финансовой отчетности компании, лучше рассмотреть на практическом примере. Предположим, что производственное предприятие «Альфа» подвело итоги работы за отчетный квартал и отразило их в финансовой отчетности (табл. 1).

Согласно отчетности по сравнению с предыдущими отчетными периодами наблюдалось снижение рентабельности как валовой, так и чистой прибыли. Такая ситуация не устраивает руководство компании по двум причинам:

1) согласно действующему кредитному договору, заключенному с банком, компания обязана не допускать снижения рентабельности валовой прибыли в течение срока действия договора;

2) величина рентабельности валовой прибыли существенно отличается от среднеотраслевой, равной 10 %, что может послужить негативным индикатором для налоговой службы при сдаче налоговых деклараций и повысит риск проверки.

Руководитель предприятия поручил финансовому директору рассмотреть возможность увеличения показателей рентабельности на основе положений действующего законодательства в сфере капитальных вложений.

[1] Утвержден Приказом Минфина России от 17.09.2020 № 204н (в ред. от 30.05.2022).

[2] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 № 26н (утратило силу с 01.01.2022).

[3] Пункт 24 ФСБУ 6/2020 «Основные средства», утвержденного Приказом Минфина России от 17.09.2020 № 204н (в ред. от 30.05.2022).

[4] Утвержден Приказом Минфина России от 30.05.2022 № 86н.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам