Ключевые вопросы:

Зачем нужно позаказное планирование и почему его выгодно применять?

Как классифицируют и кодируют заказы?

Как определить ответственных лиц и их функциональные обязанности?

Как необходимо «открывать», «вести» и «закрывать» заказ?

Сегодня скорость принятия и гибкость управленческих решений имеют ключевое значение для успеха, поэтому компании все чаще обращаются к позаказному планированию для оптимизации своих производственных процессов. Оно позволяет не только запланировать доходы и расходы, но и проводить качественный план-фактный анализ себестоимости изготовления продукции (оказания услуги, выполнения работы).

Сущность позаказного планирования, его преимущества и недостатки

Позаказное планирование может стать частью системы бюджетирования. Оно позволяет детально и оперативно контролировать процесс исполнения заказов с поступления заявки до передачи заказчику изделия (сдачи результата выполнения работы, оказания услуги) или окончательного расчета.

Планирование, как правило, осуществляют по предприятию в целом или по цехам. Каждая компания самостоятельно разрабатывает необходимые документы, определяет особенности планирования.

Управление заказами является инструментом эффективного бюджетного контроля. Оно позволяет решить следующие задачи управления:

• повышение эффективности бюджетного планирования производственной и финансово-хозяйственной деятельности;

• исполнение бюджета;

• контроль осуществляемых на предприятии расходов в разрезе заказов, позаказное формирование финансовых результатов;

• калькулирование фактической себестоимости продукции (товаров, работ, услуг);

• контроль выполнения производственных заказов конкретных изделий, готовой продукции или услуг в заданном количестве и в указанные сроки.

Для каждого заказа рассчитывается полная себестоимость и до окончания работ по конкретному заказу все затраты по нему относят к незавершенному производству. Когда заказ закрывается (полностью выполнены работы, оказаны услуги, произведена продукция), полная себестоимость с учетом накладных расходов, которые распределяются на каждый заказ в зависимости от выбранной базы распределения, относится на готовую продукцию. При открытии заказа составляют плановую калькуляцию, а при закрытии заказа — фактическую (отчетную) калькуляцию.

Позаказный метод планирования позволяет анализировать, как расходуются средства в разрезе всех заказов предприятия, контролировать выполнение заказов и их доходность.

К основным аспектам позаказного планирования можно отнести:

• планирование и управление заказами (сбор информации о заказе, определение сроков производства, составление плана работ);

• управление запасами (определение необходимых материалов, компонентов и комплектующих для каждого заказа);

• планирование производства (определение последовательности операций, распределение задач между рабочими и оборудованием);

• контроль качества (обеспечение соблюдения стандартов качества на всех этапах производства).

Позаказное планирование предполагает использование следующих инструментов и технологий:

• системы планирования ресурсов предприятия (ERP). Она позволяет управлять всеми аспектами производства, включая планирование, запасы, производство и доставку;

• системы управления отношениями с клиентами (CRM). Такие системы дают возможность отслеживать информацию о заказах клиентов, управлять процессом обработки заказов и обеспечивать качественное обслуживание;

• системы управления качеством (QMS). Она позволяет контролировать качество продукции на всех этапах производства и обеспечивать ее соответствие стандартам;

• программного обеспечения для проектного управления. Оно дает возможность планировать сложные проекты и управлять ими.

Позаказное планирование охватывает:

• получение заказа от заказчика, предконтрактную подготовку, определение требований заказчика, согласование условий выполнения (сроков, цены, качества), оформление договорных документов;

• разработку плана производства (состава работ), включение заказа в общий производственный план;

• закупку необходимых материалов и комплектующих изделий;

• производство продукции — непосредственно процесс ее изготовления;

• контроль качества продукции и ее соответствия требованиям заказчика;

• доставку готовой продукции клиенту и ее установку (в случае необходимости).

Преимущества позаказного планирования — это:

• индивидуальный подход (возможность удовлетворить потребности клиентов);

• быстрая адаптация к изменениям требований клиентов;

• оптимизация запасов;

• высокое качество контроля и отчетности.

Недостатками позаказного планирования являются:

• высокие затраты (это обусловлено частыми переналадками оборудования и закупками небольших партий материалов);

• длительные сроки выполнения заказов;

• сложность управления.

Алгоритм позаказного планирования

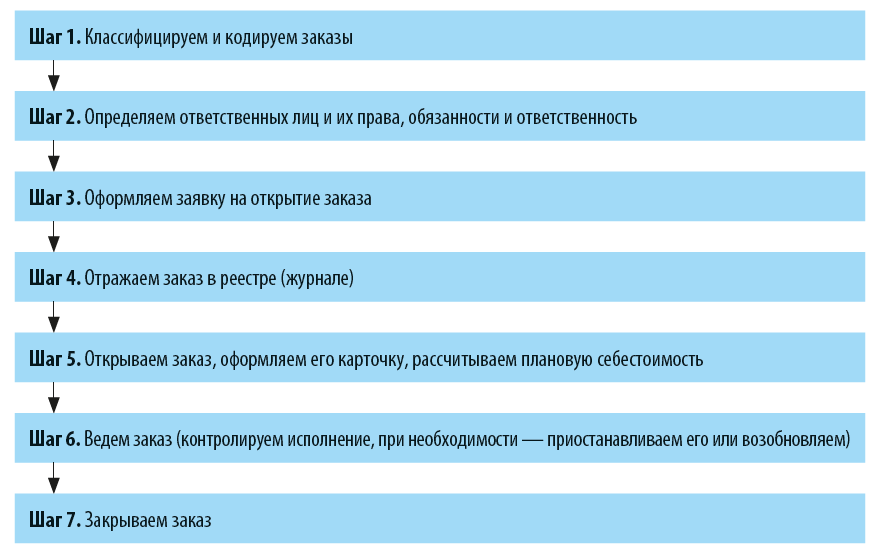

Позаказное планирование предполагает последовательное совершение следующих действий:

Шаг 1. Классифицируем и кодируем заказы

Эффективное управление заказами невозможно без четкой системы их классификации и кодирования. Она позволяет создать единую базу данных о заказах, обеспечить быстрый доступ к информации и упростить процесс управления заказами.

Заказы можно классифицировать по различным критериям, например по типу продукции, по клиенту, по срокам поставки, по условиям оплаты и др.

Существуют различные системы кодирования заказов, например с использованием числовых кодов, буквенно-цифровых кодов, штрих-кодов. Выбор определенной системы зависит от нужд конкретной компании.

Использование единой системы кодирования повышает прозрачность процесса управления заказами, упрощает обмен информацией между отделами и минимизирует риск ошибок.

Например, можно использовать кодировку следующего вида:

01/08-2024/В-Д,

где 01 — номер по порядку;

08 — месяц открытия заказа (в данном случае — август);

2024 — год открытия заказа;

В — внутрироссийский заказ;

Д — доходный заказ.

Шаг 2. Определяем ответственных лиц и их права, обязанности и ответственность

Для позаказного планирования нужно четкое распределить обязанности, чтобы знать, кто именно и за что отвечает. Нужно определяются роли и обязанности всех участников процесса управления заказами. Ими являются:

1) инициатор заказа;

2) его исполнитель;

3) куратор заказа;

4) центр учета.

Инициатор заказа

Инициаторами, то есть лицами, которые подают заявку на открытие заказа, как правило, выступают:

• по доходным заказам — руководители проектов, ответственные за заключение и контроль исполнения договоров на реализацию продукции (работ, услуг), если говорить о доходных заказах;

• по расходным заказам — руководитель подразделения, для которого нужно выполнить работу (например, если цеху № 1 необходимо, чтобы цех № 2 изготовил для него стеллаж для инструмента, инициатором заказа выступает цех № 1).

Инициаторами заказов могут быть главный инженер, главный механик, начальники отделов по направлениям и т. д.

Инициатор:

• формирует пакет документов, необходимый для открытия заказа;

• помогает специалистам финансовых служб в создании плановой калькуляции к заказу;

• осуществляет мониторинг хода выполнения работ;

• готовит документы для закрытия заказа (при необходимости — документы для приостановления выполнения работ).

Исполнитель заказа

Исполнителями, как правило, выступают руководители структурных подразделений предприятия, непосредственно выполняющих работы (оказывающих услуги) по заказу (например, производственных цехов). В случае с расходными внутрипроизводственными заказами исполнитель и инициатор могут быть одним лицом. Исполнитель обязан:

• выполнять работы в сроки, предусмотренные договором;

• своевременно относить затраты на конкретные заказы.

Куратор заказа

Кураторами заказов выступают руководители финансовых отделов, чаще всего —начальник планово-экономического (или планово-диспетчерского) отдела. Куратор:

• идентифицирует вид заказа и присваивает ему код;

• составляет плановую калькуляцию;

• открывает карточку (лист) заказа;

• ведет реестр всех заказов;

• осуществляет план-фактный анализ исполнения заказов и следит за ходом их выполнения, меняя статус в реестре.

Центр учета (бухгалтерия)

Бухгалтерия несет ответственность за первичный учет затрат и доходов, а также составляет фактическую калькуляцию на основании данных, полученных от исполнителя заказа.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам