Управленческая отчетность составляется не только для того, чтобы отразить экономическое состояние предприятия на конкретную дату или за конкретный период, но и для того, чтобы можно было проанализировать показатели деятельности предприятия и его состояние в динамике за ряд отчетных периодов. По результатам такого анализа можно будет выяснить, с какими проблемами сталкивается предприятие, и найти резервы, чтобы повысить эффективность деятельности предприятия.

При этом набор показателей управленческой отчетности менеджмент каждого предприятия определяет самостоятельно, разрабатывая и внедряя систему управленческого учета и отчетности.

В статье рассмотрим порядок построения системы управленческой отчетности.

Назначение, требования и информационная база подготовки управленческой отчетности

Основное назначение управленческой отчетности — удовлетворить потребность руководства предприятия в данных для подготовки и принятия эффективных управленческих решений. Таким образом, управленческая отчетность предназначена в первую очередь внутренним пользователям в лице высшего и среднего звена менеджмента предприятий. Поэтому она всегда конфиденциальна, в отличие от финансовой или бухгалтерской отчетности, которая составляется для внешних пользователей и является, наоборот, открытой.

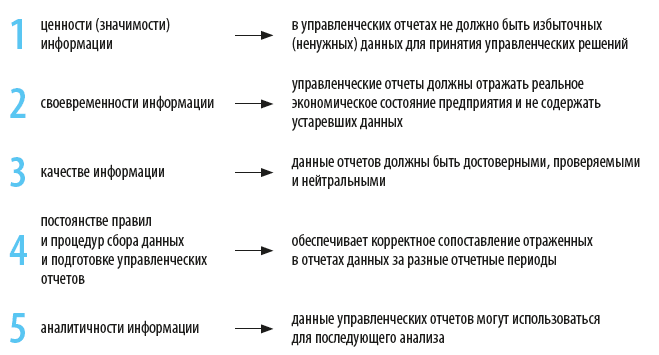

Прежде чем перейти к составу и содержанию управленческой отчетности, рассмотрим главное требование к ее составлению, которое и определяет состав отчетов, — полезность подготовленной информации для принятия управленческих решений. Полезной управленческая отчетность становится в результате системного подхода к ее подготовке и единой методологии расчета показателей отчетов.

Полезность данных управленческих отчетов базируется на следующих основных принципах:

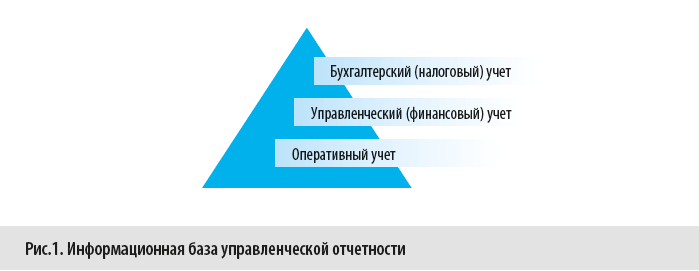

Информационная база управленческой отчетности — данные о хозяйственной жизни предприятия, которые фиксируются и хранятся в различных контурах учета: оперативном, управленческом (финансовом) и бухгалтерском (налоговом) (рис. 1).

Вся информация о деятельности предприятия как совокупности всех совершенных хозяйственных операций за конкретный промежуток времени отражается в контуре оперативного учета. Эти данные по большей части отражаются в натуральных количественных показателях, на их основе руководители среднего звена принимают ежедневные текущие (оперативные) управленческие решения.

Далее данные контура оперативного учета очищаются от избыточных (ненужных) данных, агрегируются и образуют контур управленческого учета. Управленческий учет ведется как в стоимостных, так и в натуральных количественных показателях и служит базой для подготовки управленческой отчетности.

Частью управленческого учета является финансовый учет. Он ведется только в стоимостном выражении. Финансовый учет сильно формализован (в отличие от управленческого учета), и в первую очередь потому, что финансовая отчетность, подготавливаемая на его основе, обобщает данные о финансовом состоянии предприятия, подводит итоги его деятельности и предназначена, как правило, внешним участникам (пользователям), так называемым стейкхолдерам, к которым можно отнести, в частности, собственников, инвесторов, банки и прочих кредиторов, контрагентов.

Следующий источник данных для подготовки управленческой отчетности — контур данных бухгалтерского (налогового) учета. Данные из контура бухгалтерского учета используются для подготовки управленческой отчетности в случаях, если:

• этих данных нет в контуре управленческого учета, например, по налоговым обязательствам в нужной детализации;

• качество данных в бухгалтерском учета выше, чем в управленческом учета, из-за неправильной постановки управленческого учета;

• управленческий учет на предприятии не ведется.

Состав и содержание управленческой отчетности

Состав и содержание управленческих отчетов каждое предприятие разрабатывает самостоятельно (обязательных стандартов нет) исходя из информационной потребности менеджмента для принятия управленческих решений.

Важно!

При постановке управленческого учета и определении перечня управленческих отчетов необходимо руководствоваться критерием «золотой середины»: данные управленческих отчетов должны полностью отражать реальное экономическое состояние предприятия и в то же время не должно быть лишней (ненужной) информации — это не только усложнит анализ отчетных данных, но и будет обуславливать неэффективное использование трудовых ресурсов – специалистов, готовящих управленческие отчеты.

Помимо состава и структуры управленческих отчетов каждое предприятие самостоятельно определяет отчетный период каждого отчета (день, неделя, месяц, квартал, год), а также сроки их подготовки.

Обратите внимание!

Вся совокупность управленческих отчетов представляет собой определенную систему информации, поэтому отчеты должны готовиться в строго заданной последовательности.

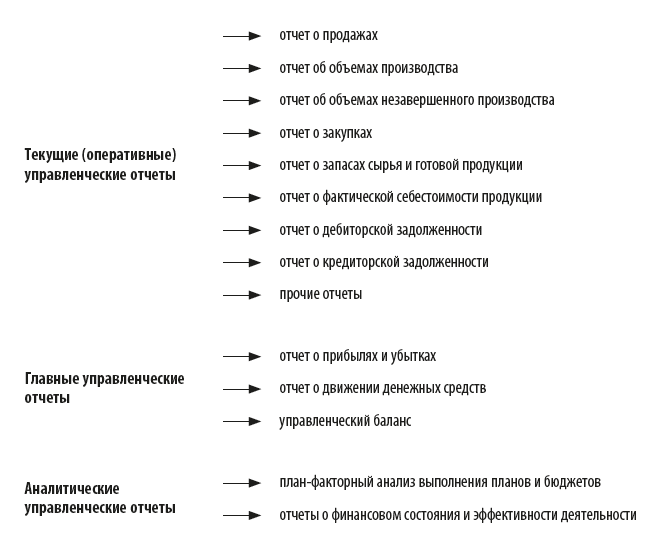

В зависимости от этапа подготовки всю управленческую отчетность целесообразно разделить на три укрупненные группы (рис. 2):

1. Текущие (оперативные) управленческие отчеты.

2. Главные управленческие отчеты.

3. Аналитические управленческие отчеты.

Рассмотрим, какие отчеты входят в каждую группу:

Текущие (оперативные) управленческие отчеты

Главное назначение текущих управленческих отчетов — обеспечить пользователя достоверной информацией для принятия текущих управленческих решений для планирования, анализа и контроля результатов деятельности по конкретным направлениям (продажи, производство, закупки и т. д.). Исходя из этого состав оперативных управленческих отчетов определяется спецификой бизнес-модели предприятия, а форматы (структура) этих отчетов формируются исходя из соображений наибольшего удобства и с учетом принятых на предприятии и зарекомендовавших себя процедур взаимоотношений по получению и обмену информацией.

Данные текущих управленческих отчетов — информационная база для составления главных отчетов, необходимых для принятия стратегических решений высшим руководством предприятия. Рассмотрим некоторые из них.

Отчет о продажах — текущий отчет, который содержит информацию о фактических объемах продаж в количественном выражении, ценах и фактическом доходе от реализации во всех необходимых срезах: по категориям или номенклатуре продукции, регионам, подразделениям, категориям покупателей, сезонности и др.

Отчет должен отражать объем выручки от реализации по методу начисления, а также информацию о датах фактического поступления оплат исходя из условий заключенных договоров.

Кроме того, отчет о продажах призван дать ответы на ряд вопросов, например:

• какая продукция пользуется наибольшим спросом и какой возможен максимальный объем реализации;

• какая должна быть система ценообразования;

• какие коммерческие расходы и в каком объеме должно нести предприятие;

• какая должна быть система условий оплат покупателями (график их платежей).

Дополнительно к отчету о продажах составляют отчет о коммерческих расходах, в котором расшифровывают и детализируют информацию о коммерческих затратах, повлиявших на фактический объем реализации.

В отчете о производстве фиксируется фактический объем производства всей номенклатуры продукции в отчетном периоде в натуральных показателях. Кроме того, рассчитываются показатели загрузки производственных мощностей.

Отчет составляется во всех необходимых для руководства предприятия срезах: по цехам, категориям продукции, сменам производства и др.

К отчету может прилагаться пояснительная записка. Она составляется в произвольной форме, в ней отражается различная релевантная информация, например, о причинах невыполнения плана.

Отчет о фактической себестоимости продукции содержит информацию о совокупности всех затрат на производство и реализацию продукции. Все затраты, понесенные для производства продукции, образуют ее производственную себестоимость. Полная себестоимость формируется путем добавления к производственной себестоимости управленческих и коммерческих расходов.

В основе расчета себестоимости лежит деление всех расходов на прямые и косвенные. На производственных предприятиях в производственную себестоимость включают:

• прямые расходы на сырье и материалы;

• прямые расходы на оплату труда производственного персонала, а также начисленные страховые взносы;

• общепроизводственные накладные издержки (косвенные);

• амортизацию производственных основных средств и начисленный налог на имущество на них.

Для торговых предприятий себестоимость проданных товаров буквально отображает стоимость тех товаров, которые были закуплены и реализованы в течение отчетного периода.

Данные отчета о фактической себестоимости нужны не только для калькулирования себестоимости продукции — они также позволяют руководству предприятия определить основные направления снижения затрат на единицу выпускаемой продукции, оптимизировать систему ценообразования и систему мотивации персонала и наметить ряд других мероприятий для того, чтобы повысить эффективность деятельности.

Главные управленческие отчеты

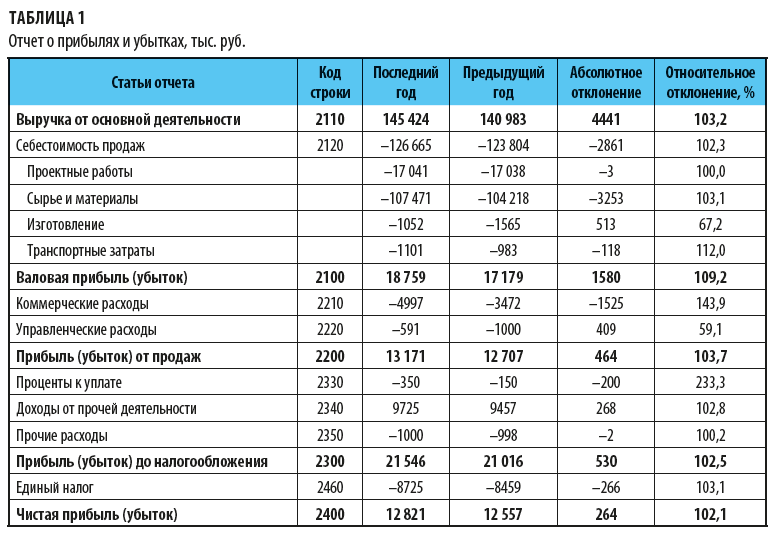

Отчет о прибылях и убытках (ОПУ)

ОПУ предназначен главным образом для оценки эффективности деятельности предприятия за конкретный отчетный период. Структурно ОПУ оформляется в виде таблицы, в которой отражаются все доходы и все расходы предприятия, а также рассчитываются различные показатели прибыли путем вычитания из доходов понесенных расходов.

К сведению

Группировка и детализация доходов и расходов, а также состав рассчитываемых показателей прибыли каждое предприятие определяет самостоятельно исходя из информационных потребностей менеджмента, а также с учетом ряда факторов: отраслевой специфики, масштабов и организационной структуры предприятия, системы налогообложения и др.

Во многих случаях за основу ОПУ берется форма бухгалтерской отчетности «Отчет о финансовых результатах»[1], данные которой корректируется по запросу руководства предприятия.

Далее рассмотрим несколько примеров главных управленческих отчетов предприятия РСУ-15, которое занимается отделочными и ремонтными работами и применяет упрощенную систему налогообложения. Итак, ОПУ может выглядеть следующим образом (табл. 1).

Как видим, отчет не содержит «нулевых» срок, а показатель «Себестоимость продаж» детализирован по видам расходов предприятия исходя из специфики деятельности для более глубокого анализа.

Обратите внимание!

Чтобы в последующем отчете о финансовом анализе эффективности (рентабельности) деятельности предприятия было удобно отражать показатели, отчет содержит коды строк.

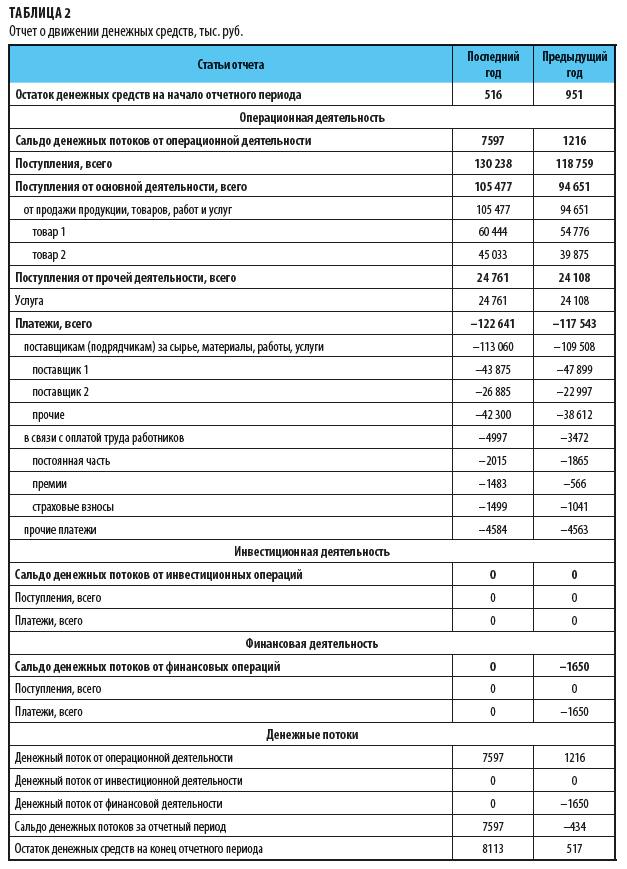

Отчет о движении денежных средств (ОДДС)

Основная цель составления отчета о движении денежных средств — обеспечить руководство предприятия информацией о поступлении и выплате денежных средств, т. е. о денежных потоках за отчетный период. На основе этой информации можно получить ответ на следующий важный вопрос: хватит ли у предприятия денежных средств, чтобы рассчитаться по всем имеющимся обязательствам, и не возникнет ли ситуация, когда денежных средств для этого будет недостаточно (так называемый «кассовый разрыв»)?

Кроме ответа на этот вопрос ОДДС помогает понять руководству предприятия, какие направления притока и оттока денежных средств есть у компании, ответить на некоторые другие вопросы:

• получает ли предприятие достаточно денежных средств, чтобы покупать основные и оборотные активы для дальнейшего роста и развития или для этого требуется дополнительное финансирование из внешних источников;

• достаточно ли у компании свободных денежных средств для производства новой продукции.

ОДДС традиционно состоит из трех частей, характеризующих денежные потоки от операционной, инвестиционной и финансовой деятельности. Кроме того, в ОДДС обязательно фиксируются начальный и конечный остаток денежных средств отчетного периода, а также сальдо денежных потоков за отчетный период.

Есть два метода составления отчета о движении денежных средств: прямой и косвенный. Различия в использовании этих методов касаются только раздела «операционная деятельность».

Суть прямого метода заключается в том, что последовательно рассчитываются все поступления и все выплаты от операционной деятельности. А разница между ними — это чистый приток или чистый отток денежных средств за счет операционной деятельности.

При косвенном методе расчета денежных средств от операционной деятельности за начальную точку отсчета берется показатель чистой прибыли из отчета о прибылях и убытках. В последующем он корректируется на суммы, входящие в расчет чистой прибыли, но не входящие в расчет денежных средств. Эти корректировки можно разделить на три группы:

1) корректировки на статьи отчета о прибыли и убытках, которые не приводят ни к оттоку, ни к притоку денег;

2) корректировки на изменения неденежных статей оборотных средств и краткосрочных задолженностей;

3) корректировки на статьи, которые находят отражение в инвестиционной деятельности.

Пример отчета о движении денежных средств рассматриваемого предприятия РСУ-15, составленного прямым методом, представлен в табл. 2.

Как видим, за основу формы управленческого отчета о движении денежных средств взята аналогичная бухгалтерская форма. Однако из нее исключены коды строк, так как показатели ОДДС не нужны при проведении финансового анализа экономического состояния и эффективности деятельности предприятия, а ряд показателей детализирован для более глубокого анализа.

Главный вывод, который можно сделать из представленного отчета, — у предприятия нет кассового разрыва в рассматриваемом периоде времени: остаток денежных средств и на начало периода, и на конец периода положительный.

Однако ОДДС, составленный за год, может дать только общую картину. Традиционно этот отчет составляется ежемесячно. Еще большую детализацию денежных потоков (в ежедневном разрезе) дает другой управленческий отчет — платежный календарь.

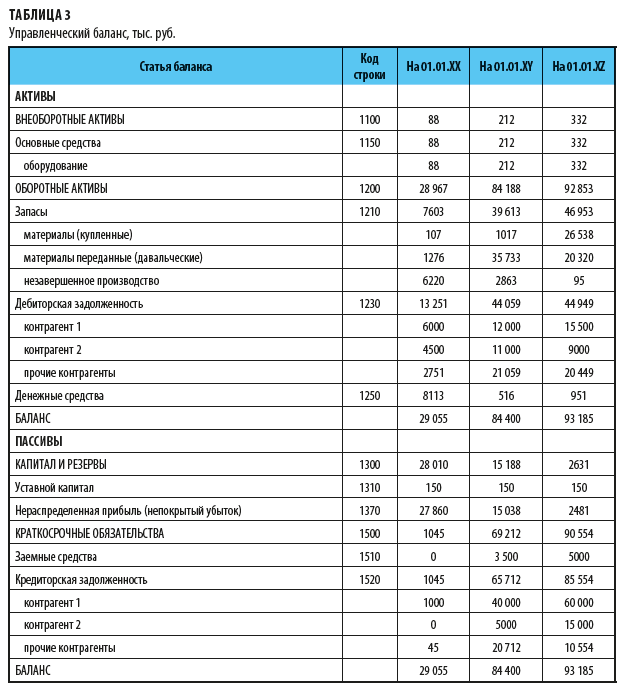

Управленческий баланс

Управленческий баланс — это управленческий отчет, отражающий состояние средств, обязательств и капитала в денежном выражении на конкретный момент времени. Баланс формируется исходя из принципа двойной записи, поэтому всегда состоит из двух частей: актива и пассива, которые должны быть всегда равны друг другу.

Актив баланса показывает экономические ресурсы предприятия, которые направлены на получение в результате хозяйственной деятельности прибыли в будущем. Пассив показывает источник этих экономических ресурсов и отражает капитал и обязательства предприятия перед кредиторами.

Форма управленческого баланса, как правило, похожа на утвержденную форму бухгалтерского баланса, из которой для удобства можно убрать «нулевые» строки или, наоборот, добавить строки, которые детализируют какой-либо показатель.

Управленческий баланс можно строить по двум правилам: по степени увеличения или уменьшения ликвидности активов. В России, как правило, используется первый подход, в западной практике — чаще второй.

Обратите внимание!

Формат размещения статей баланса не играет существенной роли, гораздо важнее достоверность данных каждой статьи, а также умение на основе количественных значений статей баланса сделать правильные выводы.

Пример управленческого баланса представлен в табл. 3.

Как видим, основное отличие управленческого баланса от бухгалтерского — в нем нет «нулевых» строк и детализированы некоторые агрегированные показатели (запасы, дебиторская и кредиторская задолженность и др.), чтобы можно было увидеть целостную картину финансового состояния предприятия. Вместе с тем главные принципы бухгалтерского баланса: равенство активов и пассивов, а также отражение данных на три последние временные даты в управленческом балансе — остаются неизменными.

Обратите внимание!

Управленческий баланс нужен не только для анализа экономического состояния предприятия, но и для контроля правильности составления главных управленческих отчетов.

Так, в рассматриваемом примере показатель «Нераспределенная прибыль» в управленческом балансе за последний отчетный период изменился на 12 821 тыс. руб. (27 860 – 15 038). Это точно соответствует показателю «чистая прибыль» отчета о прибылях и убытках за текущий год.

Кроме того, показатель «Денежные средства» в управленческом балансе на последнюю дату составляет 8113 тыс. руб. Такое же значение — у показателя «Остаток денежных средств на конец отчетного периода» отчета о движении денежных средств. Следовательно, все три главных управленческих отчета составлены корректно.

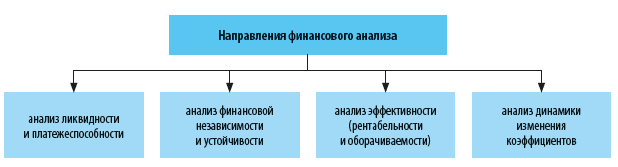

Безусловно, особую ценность данные управленческого баланса и отчета о прибылях и убытках имеют для проведения финансового анализа (рис. 3).

Аналитические управленческие отчеты

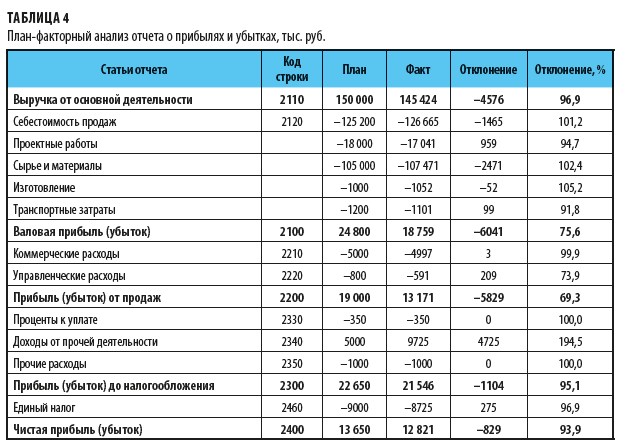

План-факторный анализ выполнения планов и бюджетов

Ключевое направление анализа управленческой отчетности — план-факторный анализ показателей отчетов, так как без планирования невозможно эффективное управление, а достижение плановых показателей необходимо контролировать.

Безусловно, лучший вариант план-факторного анализа — сравнить показатели факта с запланированными показателями бюджетов, а если на предприятии внедрена система бюджетирования — совокупность утвержденных на предприятии бюджетов. Но для этого еще при разработке системы бюджетирования необходимо обеспечить сопоставимость показателей бюджетных форм с показателями управленческих отчетов. В противном случае потребуются дополнительные трудовые затраты на трансформацию данных для обеспечения корректного план-факторного анализа.

Пример план-факторного анализа отчета о прибылях и убытках приведен в табл. 4.

Главное назначение отчета о прибылях и убытках — отразить эффективность деятельности предприятия. Соответственно, план-факторный анализ ОПУ позволяет:

• оценить, достигнуты ли плановые показатели по доходам, расходам и прибыли;

• а если фактические значения хуже запланированных — выяснить, почему.

Отчеты финансового состоянии и эффективности деятельности предприятия

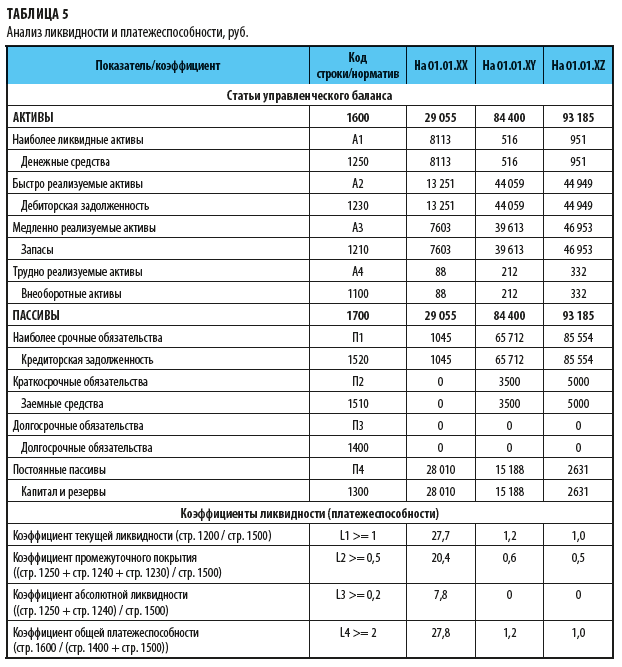

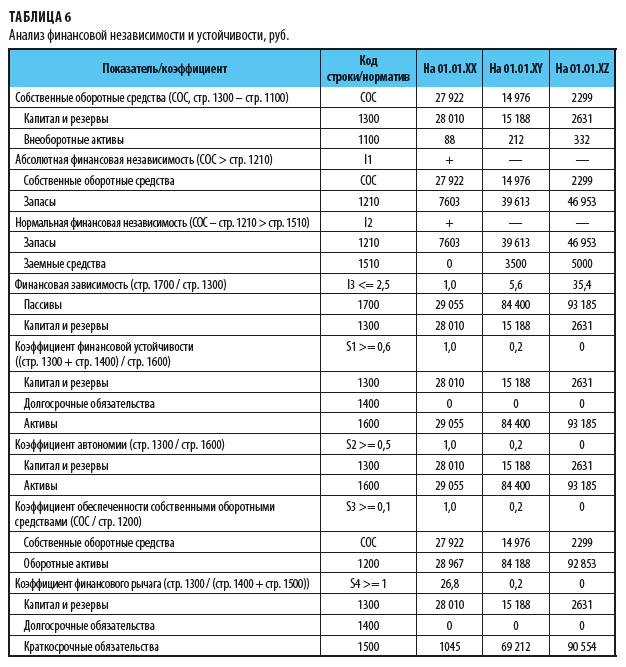

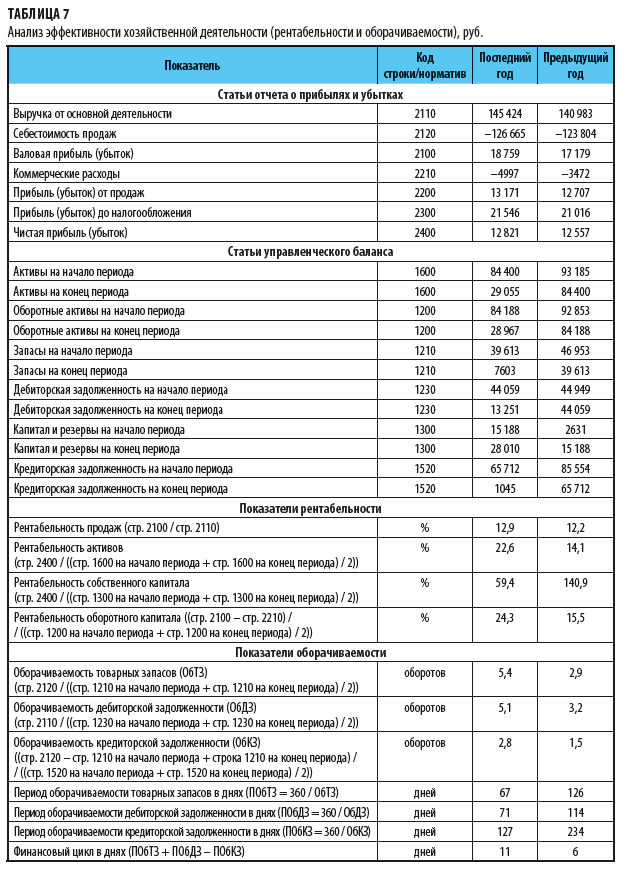

Еще одно ключевое направление анализа управленческой отчетности — оценка динамики показателей, характеризующих финансовое состояние и эффективность деятельности предприятия. Для этого используются данные главных управленческих отчетов — управленческого баланса и отчета о прибылях и убытках, на основе которых рассчитываются финансовые коэффициенты. Формы управленческих отчетов для финансового анализа могут выглядеть так (табл. 5–7).

Как видим, все коэффициенты ликвидности рассчитаны по данным управленческого баланса и приведены на три отчетные даты. Расчет коэффициентов на несколько календарных дат дает возможность руководству предприятия сделать вывод о динамике изменения финансового состояния.

Так, в рассматриваемом примере очевидно, что ликвидность предприятия за рассматриваемый период значительно повысилась и к последней отчетной дате баланс стал абсолютно ликвиден.

Как видим, все коэффициенты финансовой независимости и устойчивости также рассчитаны по данным управленческого баланса и свидетельствуют о резко позитивной динамике изменения финансового состояния предприятия: на последнюю отчетную дату абсолютно все коэффициенты говорят о высокой степени финансовой независимости и устойчивости.

Как видим, для расчета показателей эффективности деятельности предприятия (рентабельности и оборачиваемости) необходимы данные двух управленческих отчетов — отчета о прибылях и убытках и управленческого баланса.

В нашем примере по результатам комплексного анализа всех рассчитанных показателей можно сделать вывод, что эффективность деятельности предприятия за рассматриваемый интервал времени существенно повысилась.

Резюме

Каждое предприятие самостоятельно формирует состав и содержание управленческой отчетности исходя из информационных потребностей своего руководства. Главная цель составления управленческой отчетности — постоянный поиск резервов повышения эффективности деятельности и финансовой устойчивости предприятия. Поэтому необходимо обеспечить:

• во-первых, системный подход к управленческой отчетности: данные текущих управленческих отчетов — основа для формирования главных управленческих отчетов, что обеспечивает взаимосвязанность всех показателей;

• во-вторых, непрерывный анализ достижения плановых значений показателей фактическими результатами.

[1] Утверждена Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам