Ключевые вопросы:

Как с 2025 г. надо будет уплачивать НДФЛ, налоги на прибыль и имущество?

Что изменится в уплате страховых взносов?

Какими будут условия перехода на УСН и амнистии при отказе от дробления бизнеса?

Какой новый налог будет введен с 2025 г.?

12 июля Президент РФ подписал Федеральный закон от 12.07.2024 № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — Закон). Он внес обширные поправки в Налоговый кодекс РФ. Цель внесения изменений состоит в более справедливом перераспределении налогового бремени в сторону тех, кто получает наиболее высокие личные и корпоративные доходы.

Изменения предусматривают, в частности, амнистию при отказе от дробления бизнеса, введение пятиступенчатой прогрессивной шкалы ставок по НДФЛ, повышение налога на прибыль организаций, существенные новшества по УСН, введение туристического налога и многое другое. В основном они вступят в силу с 2025 г. Рассмотрим, что же изменится.

Изменения по НДФЛ

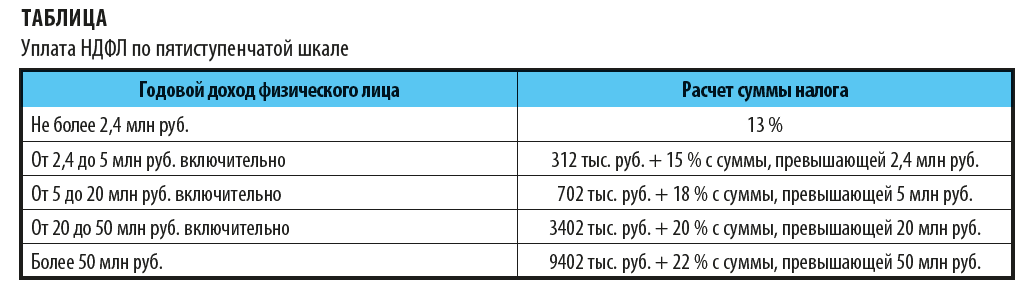

Одно из основных изменений касается НДФЛ. С 2025 г. вводится пятиступенчатая прогрессивная шкала НДФЛ с максимальной ставкой, равной 22 %.

Изменяется общий порядок применения ставок налога для физических лиц — резидентов РФ

С 1 января 2025 г. ставки НДФЛ составят для физических лиц с годовым доходом:

• ниже 2,4 млн руб. — 13 %;

• от 2,4 до 5 млн руб. — 15 %;

• от 5 до 20 млн руб. — 18 %;

• от 20 до 50 млн руб. — 20 %;

• свыше 50 млн руб. — 22 %.

Повышенная ставка будет применяться не ко всему доходу, а только к сумме превышения над пороговыми уровнями. То есть, как и ранее, платить налог по повышенной ставке придется не со всей суммы дохода, а только с суммы, которая больше предельного значения, предусмотренного для конкретной ставки (см. таблицу).

Например, если годовой доход составляет 3,0 млн руб., то нужно будет применять две ставки НДФЛ — 13 % для суммы до 2,4 млн руб. и 15 % для суммы от 2,4 до 3,0 млн руб. Взимать увеличенный налог будут с разницы, превышающей лимит, то есть 600 тыс. руб. В свою очередь, доход в размере 6 млн руб. подпадет сразу под три ставки НДФЛ: 2,4 млн руб. будут облагаться по ставке 13 %, сумма от 2,4 до 5 млн руб. — по ставке 15 %, сумма от 5 до 6 млн руб. — по ставке 18 %.

При применении прогрессивной шкалы налогообложения будет учитываться годовой, а не месячный доход, так как налоговым периодом по НДФЛ признается именно календарный год[1].

Новая шкала налогообложения не распространяется на доходы, облагаемые по иным ставкам налога (например, материальную выгоду от экономии на процентах, облагаемую по ставке 35 %, и «нетрудовые» доходы).

В 2025 г. сумму НДФЛ с доходов физического лица надо будет определять следующим образом:

1. Годовой доход налогоплательщика — 2,1 млн руб. (около 175 000 руб. в месяц). Ко всей сумме применяется одна ставка НДФЛ — 13 %. НДФЛ составит 273 000 руб. (2 100 000 × 13 %).

2. Годовой доход налогоплательщика — 2,9 млн руб. (около 242 тыс. руб. в месяц). Надо применять две ставки НДФЛ: 13 % — к 2,4 млн руб., 15 % — к сумме, превышающей эту, то есть к 500 000 руб. (2,9 млн руб. – 2,4 млн руб.). При этом 13 % от 2,4 млн руб. высчитывать не нужно, в прогрессивной шкале налогообложения заложена твердая сумма налога (312 000 руб.). НДФЛ составит 387 000 руб. (312 000 + 500 000 × 15 %).

3. Годовой доход налогоплательщика — 6,1 млн руб. (около 508 тыс. руб. в месяц). Применяют три ставки НДФЛ: 13 % — к 2,4 млн руб., 15 % — к сумме от 2,4 до 5 млн руб., 18 % — к сумме превышения 5 млн руб., то есть к 1100 тыс. руб. (6,1 млн руб. – 5 млн руб.). При этом 13 и 15 % высчитывать не нужно, в прогрессивной шкале имеется соответствующая твердая сумма (702 тыс. руб.). НДФЛ составит 900 000 руб. (702 000 + 1 100 000 × 18 %).

4. Годовой доход налогоплательщика — 22 млн руб. (свыше 1,8 млн руб. ежемесячно). Применяется четыре ставки НДФЛ: 13 % — к 2,4 млн руб., 15 % — к сумме от 2,4 до 5 млн руб., 18 % — к сумме от 5 до 20 млн руб., 20 % — к сумме превышения 20 млн руб., то есть к 2 млн руб. (22 млн руб. – 20 млн руб.). При этом 13, 15 и 18 % высчитывать не требуется, в прогрессивной шкале есть соответствующая твердая сумма (3,402 млн руб.). НДФЛ составит 3,802 млн руб. (3 402 000 + 2 000 000 × 20 %).

5. Годовой доход налогоплательщика — 55 млн руб. (около 4,6 млн руб. в месяц). Применяется пять ставок НДФЛ: 13 % — к 2,4 млн руб., 15 % — к сумме от 2,4 до 5 млн руб., 18 % — к сумме от 5 до 20 млн руб., 20 % — к сумме от 20 до 50 млн руб., 22 % — к сумме превышения 50 млн руб., то есть к 5 млн руб. (55 млн руб. – 50 млн руб.). При этом 13, 15, 18 и 20 % высчитывать не нужно, в прогрессивной шкале заложена соответствующая твердая сумма (9,402 млн руб.). НДФЛ составит 10,502 млн руб. (9 402 000 + 5 000 000 × 22 %).

Для сравнения: в 2024 г. НДФЛ рассчитывают следующим образом.

Применяют только две ставки: 13 % — к доходам до 5 млн руб., 15 % — к сумме, превышающей эту. НДФЛ составит:

1) при доходе за год 2,1 млн руб. — 273 000 руб. (сумма налога такая же, как и в 2025 г., так как изменения не касаются годового дохода ниже 2,4 млн руб.);

2) при доходе за год 2,9 млн руб. — 377 000 руб. (2 900 000 × 13 %) (к доходам до 5 млн руб. в этом году применяется только одна ставка, равная 13 %);

3) при доходе за год 6,1 млн руб. — 815 000 руб. (к доходам свыше 5 млн руб. применяется ставка 15 % + твердая сумма 650 000 руб.), т. е. на 85 000 руб. меньше, чем в 2025 г.;

4) при доходе 22 млн руб. — 3,2 млн руб. (твердая сумма 650 000 руб. и 15 % с суммы превышения), т. е. на 602 000 руб. меньше, чем в 2025 г.;

5) при доходе 55 млн руб. — 8,15 млн руб. (твердая сумма 650 тыс. руб. и 15 % с суммы превышения), т. е. примерно на 2,352 млн руб. меньше, чем в 2025 г.

Важно

Если налогоплательщик помимо заработной платы получает, например, еще и премии, то их тоже необходимо включать в расчет, то есть прогрессивная шкала НДФЛ будет применяться в отношении совокупности всех доходов физического лица — налогового резидента РФ, подлежащих налогообложению, включая доходы от трудовой деятельности (заработную плату) и другие доходы, составляющие основную налоговую базу, доходы в виде выигрышей от азартных игр и лотерей, прибыли КИК, получаемые участниками инвестиционного товарищества, и т. д.

Если главным источником дохода гражданина, формирующим налоговую базу, является заработная плата, рассчитывать и перечислять в налоговую службу налог за него по-прежнему будет работодатель, выступающий его налоговым агентом.

До начала следующего года, то есть до 31 декабря 2024 г. включительно, по всем полученным физическими лицами в России доходам действует двухступенчатая шкала НДФЛ со ставкой 13 % для годового дохода до 5 млн руб. и ставкой 15 % для суммы дохода, превышающей эту.

Ставка налога для самозанятых останется прежней — 4 % с доходов граждан без статуса ИП или 6 % с доходов от ИП и компаний. Не изменится и предельный годовой лимит доходов для применения специального режима налогообложения НПД (2,4 млн руб.).

Повышение НДФЛ не коснется доходов, связанных с проведением СВО, которые получают:

• мобилизованные;

• контрактники;

• сотрудники Росгвардии, органов внутренних дел и ФСБ, в том числе те, кто работает на участках, примыкающих к районам проведения СВО;

• военнослужащие спасательных воинских формирований;

• сотрудники Следственного комитета, федеральной противопожарной службы, уголовно-исполнительной системы и органов принудительного исполнения;

• прокуроры.

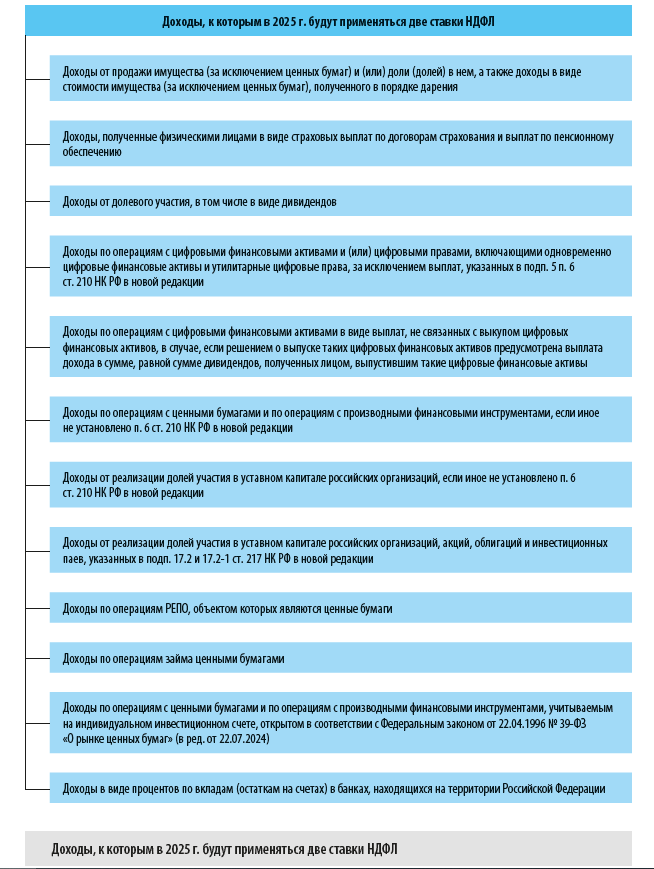

Нужно отметить, что для отдельных доходов резидентов остаются две ставки:

• 13 % — при величине дохода до 2,4 млн руб. (включительно);

• 15 % — при величине дохода свыше 2,4 млн руб.

Они будут применяться к доходам, перечисленным на рисунке[2].

Каждая из налоговых баз по перечисленным выше доходам рассчитывается отдельно, но для определения налоговой ставки берут именно их совокупность.

Также регионам предоставлено право увеличивать с 0,7 до 1 понижающий коэффициент, применяемый при исчислении налоговой базы по НДФЛ в отношении доходов от продажи недвижимости. Речь идет о следующем правиле: если доход от продажи недвижимости ниже его кадастровой стоимости, умноженной на понижающий коэффициент 0,7, то налог рассчитывается исходя не из продажной цены, а из кадастровой стоимости, умноженной на 0,7[3].

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам