Управление денежными потоками бизнеса необходимо для обеспечения финансовыми ресурсами его текущей деятельности и своевременного погашения имеющихся обязательств. Анализ состояния денежных средств позволит менеджменту компании найти резервы для повышения эффективности деятельности. В статье рассмотрены особенности анализа состояния денежных средств бизнеса прямым и косвенным методами.

Для чего необходимо анализировать потоки денежных средств бизнеса?

Ключевой характеристикой финансового состояния любого бизнеса является его платежеспособность, то есть способность компании своевременно и в полном объеме оплачивать свои финансовые обязательства. Вместе с этим любое предприятие в процессе своего функционирования порождает множество различных по объемам и направленности денежных потоков.

В связи с этим одной из главных задач управления корпоративными финансами является обеспечение финансового равновесия всех денежных потоков. Для ее решения менеджменту компании необходимо сбалансировать и синхронизировать во времени объемы поступления и расходования денежных средств на расчетных, валютных и иных счетах, а также в кассе предприятия. Это предполагает проведение руководством предприятия комплекса мероприятий по управлению денежными потоками, который включает:

1) прогнозирование объемов и времени поступления и расходования денежных средств;

2) управленческий (бухгалтерский) учет денежных потоков бизнеса в различных аналитических срезах;

3) анализ денежных потоков для выявления имеющихся проблем и своевременного их решения;

4) контроль целевого характера расходования денежных средств;

5) обеспечение платежной дисциплины и оптимизация кредитной политики бизнеса;

6) получение дохода от размещения временно свободных денежных средств.

Управление денежными потоками начинается с прогнозирования, в результате которого руководство бизнесом получает полную информацию об источниках и объемах поступления денежных средств во времени, о плановых расходах и необходимости в привлечении дополнительных заемных денежных средств.

Следует отметить, что и дефицит денежных средств, и большой их избыток отрицательно влияют на эффективность бизнеса. Отрицательными последствиями дефицитного денежного потока являются:

• рост кредиторской задолженности поставщикам материальных ресурсов;

• рост задолженности по полученных кредитам;

• увеличение продолжительности финансового цикла компании.

Обратите внимание

Если бизнес испытывает постоянный дефицит денежных средств, то в результате снижается его платежеспособность и повышается вероятность банкротства в будущем.

Отрицательные последствия избыточного денежного потока — это:

• потеря из-за инфляции реальной стоимости временно не используемых денежных средств;

• утрата потенциального дохода от неиспользуемой части денежных средств.

Получается, что если бизнес приносит избыточный денежный поток, а менеджмент неэффективно использует свободные денежные средства, то это приводит к снижению рентабельности деятельности, ухудшению использования активов и капитала компании.

Для решения этих проблем руководству необходимо оптимизировать состояние денежных средств для сглаживания дефицитного или избыточного денежного потока. Оптимизация денежных потоков может проводиться двумя способами: выравниванием и синхронизацией.

Выравнивание денежных потоков направлено на сглаживание объемов поступления и расходования денежных средств в течение конкретного периода времени. Этот способ оптимизации позволяет уменьшить влияние сезонных и производственных различий в формировании как положительных, так и отрицательных денежных потоков, приблизить величину остатков денежных средств к оптимальной.

Синхронизация денежных потоков достигается путем сближения календарных дат положительных и отрицательных потоков денежных средств. Для того чтобы добиться такого сближения, необходимо ускорить или, наоборот, замедлить платежный оборот.

Чтобы эффективно провести оптимизацию денежных потоков, необходимо знать оптимальную величину остатка денежных средств. Каждая компания определяет ее самостоятельно. При этом необходимо учитывать, что оптимальной является такая величина, при которой бизнес добивается баланса ликвидности своих активов (чем выше остаток денежных средств, тем выше ликвидность активов) и доходности от инвестирования свободных денежных средств (чем меньше остаток денежных средств, тем больше дополнительного дохода от их вложения).

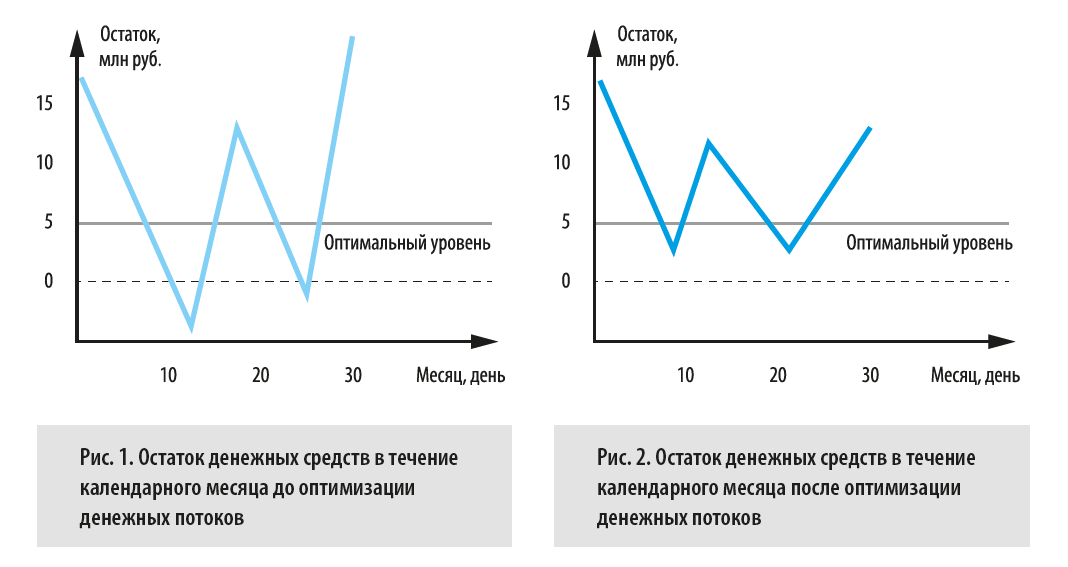

На рис. 1 и 2 показан пример оптимизации денежных потоков. На них представлен остаток денежных средств компании в течение календарного месяца: на рис. 1 — до оптимизации денежных потоков, на рис. 2 — после их выравнивания и синхронизации.

Как видим, после оптимизации состояния денежных средств компании, во-первых, не возникает отрицательного остатка, то есть дефицита, денежных средств, а, во-вторых, сам остаток денежных средств приближается к своей оптимальной величине.

Управление денежными потоками — одна из наиболее сложных задач финансового менеджмента любого бизнеса. Для того чтобы оптимизировать движение денежных средств, необходимо иметь результаты анализа денежных потоков. Они являются информационной базой для поиска проблем в состоянии денежных средств и разработки путей их решения. Давайте рассмотрим последовательность и особенности проведения комплексного анализа денежных потоков.

Каковы последовательность проведения и особенности анализа потоков денежных средств?

Анализ денежных потоков проводят с применением прямого и косвенного методов.

Источниками информации для анализа выступают данные финансовой отчетности, в первую очередь — отчета о движении денежных средств. В этом отчете отражаются поступление, расходование и нетто-изменения денежных средств по результатам операционной, инвестиционной и финансовой деятельности компании. Данные изменения отражаются таким образом, что можно установить взаимосвязь остатков денежных средств на начало и конец отчетного периода.

Прямой метод анализа денежных потоков компании

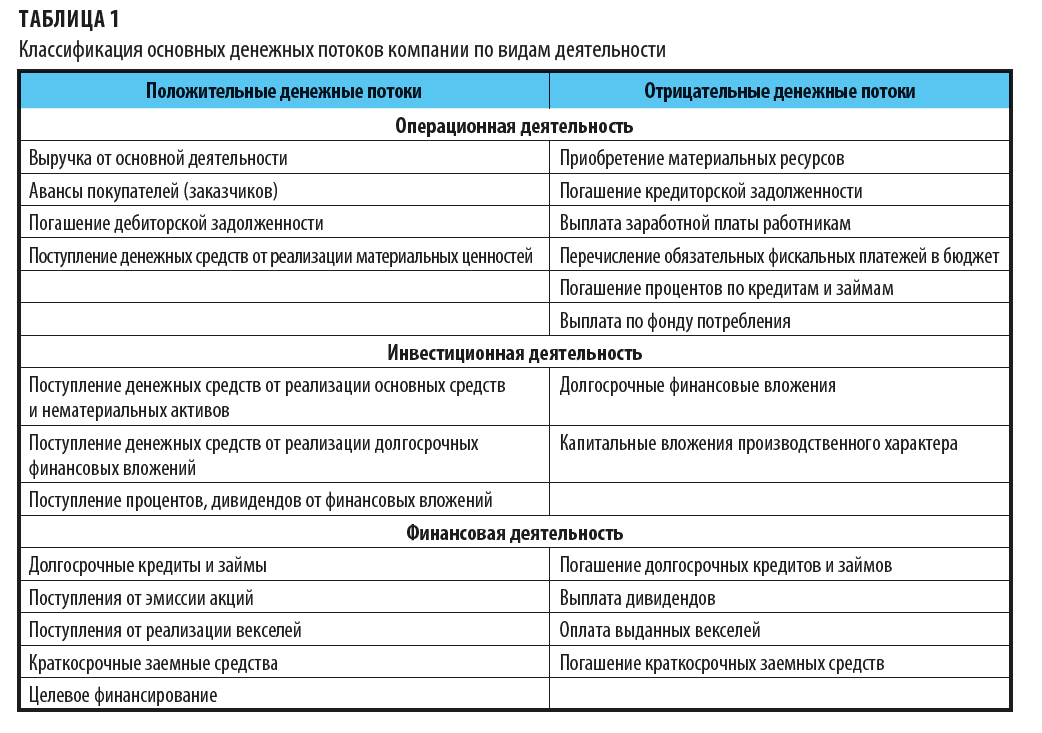

Прямой метод анализа предполагает горизонтальный и вертикальный анализ положительных и отрицательных денежных потоков компании по итогам однородных операций (оборотам) за определенный период времени. При этом все операции группируются по трем видам деятельности: операционной, инвестиционной и финансовой. Классификация основных видов потоков денежных средств для анализа прямым методом представлена в табл. 1.

Прямой метод анализа денежных потоков применяется всеми компаниями, так как имеет ряд существенных преимуществ. Он позволяет:

• оперативно контролировать движение денежных средств в разрезе видов деятельности и групп однородных хозяйственных операций;

• наиболее подробно детализировать денежные потоки, что дает возможность детально анализировать движение денежных средств и выявлять причины, по которым изменяются приток и отток денежных средств;

• с высокой точностью прогнозировать денежные потоки компании в будущих периодах и оперативно корректировать текущие финансовые планы.

Порядок анализа денежных потоков прямым методом лучше рассматривать на примере.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам