- Профессия

- Делопроизводство

- Отдел кадров

- Архивное дело

- Юридический практикум

- Ваш компьютер

- Деловой этикет

- Офис

- Самообразование

- Бухгалтерский учет

- Корпоративная культура

- Психологический практикум

- Стиль

- Красота и здоровье

- Секретарь плюс

- Праздник

- Страницы истории

- Культура и искусство

- Контрольная работа

- Охрана труда

- Шпаргалка

- Технологии

- Как проанализировать текущие затраты и составить план расходов и доходов

- Как и на чем можно сэкономить, если вы запланировали крупную покупку

- Как составить план движения денежных средств на полтора года

- Что такое зона финансовой защиты, активы и пассивы, ликвидность

- ипотечные кредиты;

- потребительские кредиты или ссуды, взятые в банковских учреждениях;

- кредиты, взятые с целью покупки ценных бумаг;

- долговые расписки, выданные векселя, чеки и аккредитивы, в пользу иных лиц;

- лично эксплуатируемое имущество;

- квартиру или дом, в котором вы проживаете.

Как семья Cидоровых на загородный дом копила, или Планирование личных финансов

В.С. Торосян, бизнес-аналитик, ведущий экономист

Вы узнаете:

Стратегия покупки

1. Рассчитываем имеющиеся на сегодняшний день ресурсы для поставленной цели.

У семьи Сидоровых есть 1 млн руб. накоплений.

2. Определяемся, сколько и у кого можно взять взаймы и под какой процент.

У семьи уже имеется потребительский кредит в банке (был куплен автомобиль). Поэтому Сидоровы берут заем у старых друзей, 500 тыс. руб. под 12 % годовых, что значительно меньше, чем в банке. Возвращать заем они будут в течение полугода через год после того, как дом будет куплен. Вернуть необходимо будет в общей сложности 530 тыс. руб. (процент за полгода составит 6 %, таким образом, 500 тыс. руб. + 6 % = 530 тыс. руб.). Итак, сумма ежемесячных выплат составит в среднем 88,3 тыс. руб. Округляем: по 90 тыс. руб. – первые 5 месяцев и 80 тыс. руб. в последний месяц.

3. Решаем, какую сумму необходимо накопить, и планируем, как это сделать. Составляем план денежных расходов на полтора года.

У семьи уже есть 1 млн руб. + 500 тыс. руб., занятых у друзей. Оставшуюся сумму – 1 млн руб. – планируется накопить в течение года. Для этого нужно ежемесячно откладывать 83,3 тыс. руб. Округлим: нужно откладывать 85 тыс. руб. ежемесячно в течение 11 месяцев и 65 тыс. руб. в последний месяц.

Прежде чем начать долгосрочное финансовое планирование, необходимо проанализировать текущее финансовое состояние.

Анализ финансового состояния семьи

У Сидоровых есть цель, намечены срок и суммы накоплений и выплат. Но существуют также текущие расходы. Прежде чем приступить к планированию накоплений, необходимо провести учет всех доходов и расходов в течение месяца. Некоторые семьи не всегда знают свои доходы, особенно это касается тех, кто живет не «от зарплаты до зарплаты» – имеет дополнительный доход от предпринимательской деятельности, сдачи квартиры в аренду и т.п.

В Интернете можно найти бесплатные программы для ведения домашней бухгалтерии (например, «Бухгалтерия семьи 1.3», «Семейный бюджет 1.8», «Домашние финансы v1.09», «HomeBank 5.06»), но мы не будем на них останавливаться и расскажем, как вести расходы в обычном Excel.

Электронный вариант учета удобнее бумажного, т.к. помогает быстро считать суммы доходов, расходов, остатки денег, а также подбить средние значения. Современная цифровая техника позволяет сразу вносить данные в электронный вариант, например, с помощью телефона.

Если у вас нет возможности сразу вносить все в Excel, в течение дня записывайте все цифры на листке, а вечером внесите данные в компьютер.

После месячного учета расходов денежных средств на разные статьи нужно составить следующие списки:

1) перечень всех источников доходов с суммами за месяц (Пример 1).

2) перечень всех расходов за месяц (сюда вносятся долги, займы, кредиты; ежемесячные обязательства; текущие расходы) (Пример 2).

Из таблицы видно, что в месяц на содержание семьи Сидоровых необходимо выделять сумму в размере 125 тыс. руб.

Учтем эту информацию для дальнейшего планирования и воплощения в реальность цели – купить дом.

Статьи расходов и стратегия экономии

Помним, что нужно копить по 85 тыс. руб. ежемесячно в течение 11 месяцев и 65 тыс. руб. – в последний месяц.

Чтобы начать экономить, выявляем основных «пожирателей» денег. В большинстве случаев самой большой статьей расходов будут являться расходы на питание, и наш пример не исключение.

У Сидоровых на питание уходит 21 тыс. руб. в месяц, это почти 17 % от всех расходов. На втором месте – обязательные платежи (18 тыс. руб., 15 %). Третье место – отдых и образование, 17 тыс. руб., что составляет 13,6 %. В данном случае бюджет семьи распределяется оптимально, т.к. систематический отдых и постоянное самообразование позволяет всем членам семьи быть максимально эффективными.

Обратите внимание, что образование детей входит в статью «Обязательные платежи», а вот второе образование – это дополнительные траты, поэтому учитывается в статье 8 «Отдых. Образование. Курсы».

Теперь рассмотрим подробнее все статьи расходов, чтобы определить резервы экономии денежных средств.

Обязательные платежи. Эти расходы оплачиваются в первую очередь, обычно в начале месяца, т.к. они обеспечивают базовые потребности (жилье, коммунальные платежи, образование, налоги, интернет, ТВ и т.п.). В этом случае резервом для экономии будут более дешевые тарифы, например, «ночные тарифы» на электроэнергию. Каждая семья сама принимает решения, где и как безболезненно сократить расходы.

Кредит. Многие сейчас живут в кредит. Но именно потребительский кредит – самый опасный, и главная проблема – паралич мотивации. Телевизор или холодильник уже успели сломаться, а вы по-прежнему продолжаете ежемесячно за него платить. Старайтесь избегать потребительских кредитов, лучше брать займы на важные цели у близких, знакомых или на работе. Пусть под процент, но все же это куда лучше. Главным отличием кредита от займа является то, что заем предоставляют без штрафов и пеней и под меньший процент, но на короткий срок.

В нашем примере у семьи имеется потребительский кредит на автомобиль.

Питание. Основной статьей расходов являются продукты питания, поэтому целесообразно составить карту потребления. В ресторанном бизнесе существует понятие «технологическая карта» – это рецепт одного блюда, на основании которого рассчитывается его себестоимость. Это полезно делать и в обыденной жизни. Есть программы-калькуляторы, в которых заложены основные рецепты блюд, вам же нужно лишь ввести стоимость продуктов – и программа выдаст его стоимость.

Однако сейчас Сидоровы преследуют цель экономного потребления, но без ущерба для своей семьи.

Составляем список продуктов по группам, чтобы основные компоненты всегда были в наличии, а скоропортящиеся продукты закупаем по необходимости. Долгохранящиеся продукты (столбцы 2–5) лучше покупать оптом.

Список продуктов можно делать более подробным. Рекомендуем на упаковку продуктов наклеивать стикеры с датами закупок – в дальнейшем это поможет максимально точно планировать покупки на несколько месяцев вперед.

Наш совет

Забудьте о готовой еде из столовых и супермаркетов. Готовить дома полезнее и для кошелька, и для желудка!

Красота и здоровье. Для женщин-секретарей внешность – это визитная карточка, и здесь сильно не сэкономишь. Можно не ходить в спортзал и заниматься дома; не красить волосы в парикмахерской, а делать это самостоятельно, самому освоить технику маникюра и педикюра.

Домашние питомцы. Часто из-за большой нагрузки и усталости бывает проще купить еду своим домашним питомцам, вместо того чтобы приготовить ее самостоятельно. Но если посчитать, сколько денег уходит на готовое питание, то можно и пересмотреть свои взгляды.

Хобби. Если у кого-то в семье есть хобби, нельзя урезать эту статью. Можно поискать резервы экономии – допустим, приобретать более дешевые материалы, но отказываться от своей отдушины не стоит.

Хозяйственные товары и услуги. По аналогии с продуктами можно составить список хозяйственных товаров и содержимого аптечки, не забывать вклеивать даты закупок. Все это позволит избежать незапланированных покупок.

Транспорт. По статистике, автомобиль в России есть у каждой второй семьи. Рассчитать расходы на бензин и запланировать плановое ТО, которое осуществляется раз в полгода, ежемесячную страховку несложно, но это существенно облегчит жизнь, и деньги на топливо будут всегда.

Одежда и аксессуары. Перед началом планирования полезно пересмотреть весь имеющийся гардероб и предметы домашнего обихода, чтобы запланировать покупки. Перефразируя известную пословицу, советуем «готовить шубу летом». В этом есть смысл: сезонные распродажи всегда выгодны, так почему бы не запланировать покупку купальника зимой с большой скидкой?

Отдых и образование. Целесообразно составить программу развлечений и приобретать билеты на поезд и самолет заранее, хотя бы один раз в неделю организовывать настоящий выходной.

Если в семье любят читать, можно скачивать книги из Интернета. Также не стоит забывать о библиотеках и книжных распродажах – это дешевле, чем покупать книги в киосках или книжных магазинах по розничным ценам.

Благотворительность. Пункт расходов, который есть далеко не в каждой семье, и это их выбор – включать его в перечень расходов или нет.

В нашем примере речь идет о 10 %, так называемой десятине. На Руси десятина отдавалась на нужды либо «мира» (крестьянского собрания), либо церкви.

Отделение десятой части в пользу религиозной общины есть в иудаизме, христианстве и других религиозных традициях. Десятина уходит корнями во времена Авраама и позднее оформлена религиозным каноном в Торе.

Суть десятины по религиозным канонам – отдавать 10 % от той суммы, на которую вы сами живете: потратив на себя 100 тыс. руб. в месяц, вы жертвуете 10 тыс. руб. При этом зарабатывать вы можете, как 50, так и 300 тыс. руб.

На что жертвовать? Целью благотворительности является помощь нуждающимся: больным детям, сиротам, беспомощным старикам, которых вы можете лечить и одевать. Следует задуматься, кто из вашего окружения нуждается в помощи, и тогда это будет настоящей благотворительностью. Просто отдавать деньги в церковь для отвода глаз – самообман, важно знать, что они ушли туда, куда изначально предполагалось. Иначе (и это, увы, бывает часто) вы станете кормить иждивенцев и нахлебников, а иногда и мошенников. Милосердие к нестраждущим – беда нашего времени.

При форс-мажорных обстоятельствах эту статью расходов можно будет пустить на неотложные нужды, и это будет благотворительная помощь своей семье (в случае болезни или каких-либо происшествий).

Расчет плана денежных расходов с учетом экономии

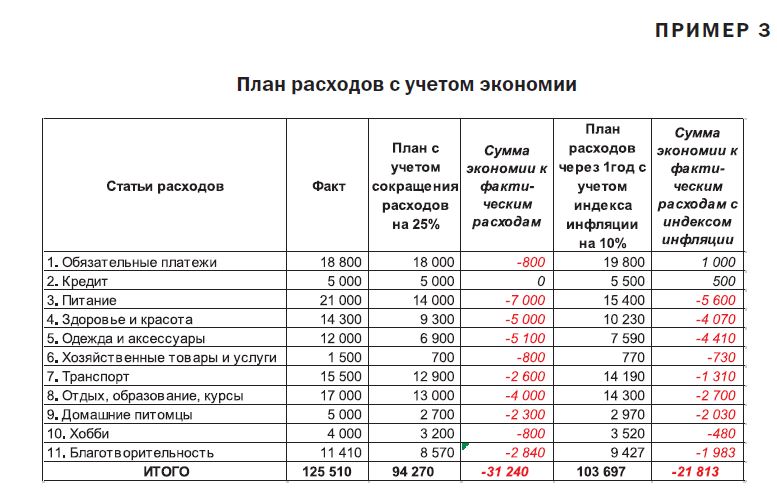

Итак, статьи расходов пересмотрены. Обнаружены «пожиратели денег», семья решила сократить расходы на 25 %, чтобы высвобождать часть ресурсов на накопления.

Первый год Сидоровы будут расходовать 93,7 тыс. руб. в месяц (ранее – 125 тыс. руб.). Экономия в месяц составит 31,2 тыс. руб. В последующие полгода (а мы составляем план на полтора года) нужно учесть индекс инфляции 10 %, и тогда сумма расходов в месяц составит 103,1 тыс. руб. Соответственно, семье удастся сэкономить всего 21,9 тыс. руб. в месяц.

Наш словарик

Индекс инфляции – качественный обобщающий показатель изменения общего уровня цен и обесценения денег во времени. Цены растут в среднем на 10 % за год, если не предусмотрены форс-мажорные обстоятельства и кризис в экономике страны (военное положение, мировой кризис, дефолт).

Составляем расчет плана денежных расходов с учетом экономии (Пример 3).

Разобравшись с текущими расходами, имеем полную картину стоимости жизни.

Итак, при ежемесячном доходе семьи 173 тыс. руб. (подробнее см. Пример 5) и расходах 93,7 тыс. руб. можно накапливать ежемесячно 79,3 тыс. руб. Таким образом, необходимо найти еще 5,7 тыс. руб. до нужной суммы 85 тыс. руб. Кроме того, семье необходимо иметь подушку безопасности на необходимые нужды. Поэтому будут рассмотрены варианты роста доходной части, а не только экономии расходной.

В нашем примере статья «Накопления» будет вынесена после благотворительности, т.к. семья решила отдавать 10 % от той суммы расходов, на которые живет. Накопление является дополнительным расходом, который не идет на удовлетворение личных нужд.

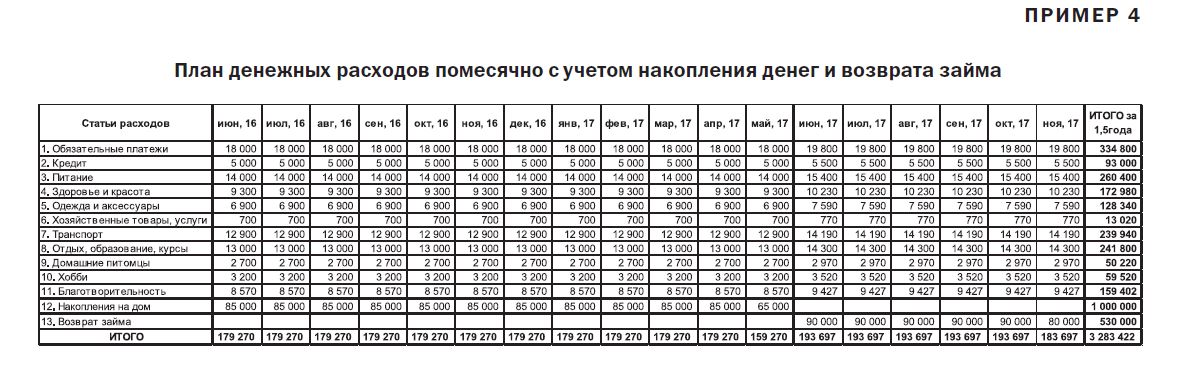

Сводим наши данные в План денежных расходов помесячно с учетом накопления денег и возврата займа (Пример 4).

Сумма ежемесячных расходов в течение первого года будет составлять 178,7 тыс. руб., а в течение следующего полугодия – 193,1 тыс. руб.

Через год семья Сидоровых сможет купить дом, но ей также нужно заложить дополнительные расходы на сад и огород, на возросшие коммунальные платежи и содержание дома в целом. Эти детали можно расписать, если сделать план на более длительный срок. Сейчас достаточно приведенного выше укороченного плана на полтора года.

Прогнозирование доходов и поиск дополнительных источников дохода

После того как составлен план денежных расходов с учетом всех текущих расходов, накоплений на дом и возврата займа, самое время приступать к прогнозированию доходов и поиску дополнительных источников заработка.

Существует 4 основных источника дохода.

1. Заработная плата в виде статичного оклада.

Зарплата – это денежное вознаграждение труда, которое предприятие выплачивает своему работнику. Премии – это компенсации за перевыполнение плана и другие достижения. Чтобы увеличить свои постоянные доходы, необходимо приложить определенные усилия. Каждый сам решает, как этого достичь, но главными инструментами по-прежнему остаются трудолюбие и исполнительность, нетворкинг, коммуникабельность. Не стоит пренебрегать курсами повышения квалификации и возможностью освоить дополнительные компьютерные программы, улучшить знание иностранного языка.

2. Процент от продаж товаров или услуг.

Плавающий вид дохода, который напрямую зависит от клиентоориентированности работника. Существует масса рекомендаций, как увеличить продажи, но главным можно считать умение убеждать клиента в том, что товар ему жизненно необходим.

3. Роялти или процент от одноразового вклада.

Фиксированная плата за имеющийся актив (недвижимость, депозит в банке и т.п., у известных авторов – роялти от продаж книг и переизданий).

4. Прибыль от бизнеса в виде дивидендов.

Не все работают по найму. Кто-то хочет независимости, поэтому открывает частный бизнес или акционерное общество. Если ежемесячно фирма приносит прибыль, то владелец (акционер) получает свои дивиденды. Если прибыли нет – нет и доходов, в то время как заработная плата выплачивается независимо от внешних обстоятельств.

Заработная плата и роялти – относительно постоянные величины дохода, которые устанавливаются один раз в определенный промежуток времени. Именно эти источники желательно использовать для накоплений.

Наш словарик

Роялти (англ. royalty, лат. regalis – царский, королевский, государственный) – вид лицензионного вознаграждения, периодическая компенсация, как правило денежная, за использование патентов, авторских прав, франшиз, природных ресурсов и других видов собственности. Может выплачиваться в виде процента от стоимости проданных товаров и услуг, процента от прибыли или дохода, а также может быть фиксированной выплатой (в таком виде имеет некоторое сходство с арендной платой).

Процент от продажи или услуги – прямые заработки, на которые можно влиять непосредственно. Именно этот источник целесообразно направлять на текущие расходы.

Что касается бизнеса, то главной ошибкой многих является отсутствие реинвестирования. Бизнес любит, когда его расширяют, в свое дело необходимо постоянно вкладывать деньги, взять за правило использовать для личных нужд только 20–40 % дивидендов, а остальное инвестировать в бизнес.

В нашем примере семья имеет в качестве бизнеса продуктовый магазин.

Расчет плана доходов семьи приводится в Примере 5.

Наш словарик

Индексация – способ сохранения реальной величины денежных требований или различных доходов в условиях инфляции.

Доход семьи состоит из заработной платы супруга и супруги, пенсии бабушки, стипендии сына и прочих поступлений – всего 173 тыс. руб.

Чтобы увеличить доходы, планируются дополнительные заработки: Людмила собирается подрабатывать сиделкой у соседки, а Тимур будет писать курсовые работы сокурсникам, что увеличит доход на 17 тыс. руб. в месяц.

Также семья планирует из прибыли своего магазина выделять не 35 тыс. руб. в месяц, а уже 45 тыс. руб. Таким образом, сумма доходов составит 200 тыс. руб. в месяц.

Через год на некоторые статьи доходов будет учитываться индексация – 10 % (по уровню индекса инфляции), и доходы увеличатся на 18,4 тыс. руб. Общая сумма доходов составит уже 218,4 тыс.руб. в месяц.

Наш словарик

Сальдо (итал. saldo – расчет, остаток) – разность между поступлениями и расходами за определенный промежуток времени.

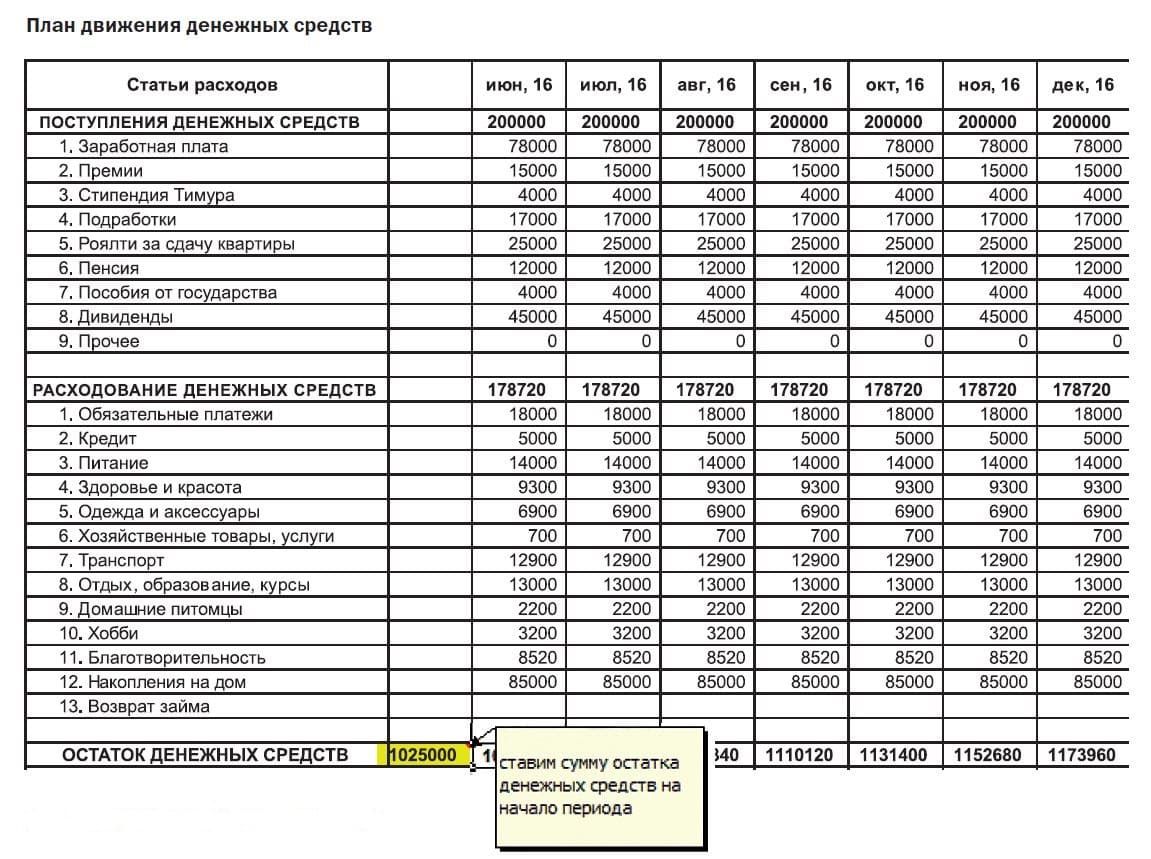

Составляем план движения денежных средств

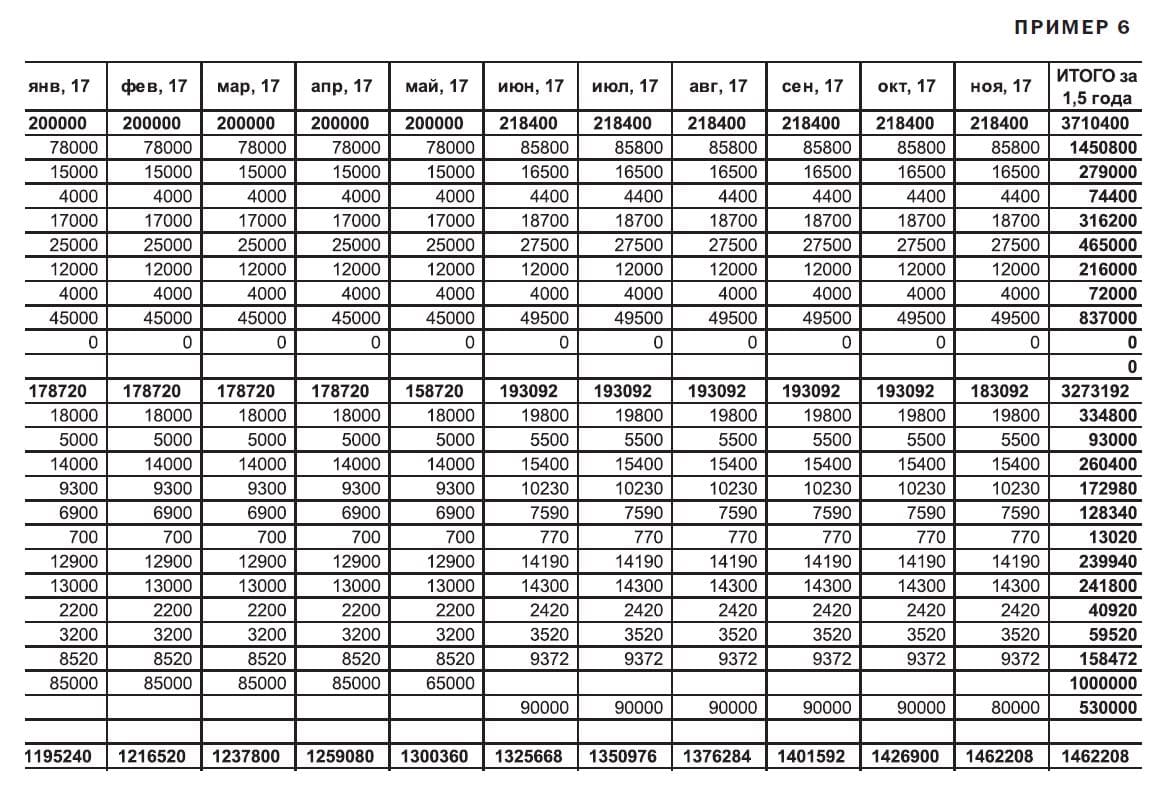

После учета денежных средств, анализа и составления плана доходов и расходов приступаем к составлению генерального плана движения денежных средств (Пример 6), чтобы определить сальдо денег.

Перед началом составления общего плана движения денег выводим остаток имеющих денежных средств на начало периода – наличных и на счетах в банке.

В таблице (Пример 6) видно, что на начало планирования у семьи уже имеются накопления в сумме 1 млн. руб., а также остаток наличных денег – 25 тыс. руб.

Бюджет в профиците, т.е. семья тратит меньше, чем зарабатывает, к тому же в остатках накапливаются дополнительные средства, помимо имеющегося 1 млн руб. Через год семья Сидоровых сможет купить дом своей мечты.

Такая стратегия финансового планирования должна преследоваться в каждой семье для финансовой защиты.

Финансовый мини-ликбез

Как эвфемистично говорит известный политик, «современная экономическая ситуация в мире находится в зоне турбулентности». Можно всё потерять, но, если владеть элементарной финансовой грамотностью, – можно построить прочный финансовый фундамент.

Для финансового просвещения нужно читать книги миллионеров, акул бизнеса, в которых они делятся секретами успеха, – например, Бодо Шеффера, Роберта Кийосаки, Дональда Трампа. Полезно ходить на тематические семинары, читать журналы и блоги.

Финансовая защита и финансовая безопасность. Для финансовой стабильности, по рекомендации Бодо Шеффера (немецкого миллионера), необходимо просчитывать свою зону финансовой защиты.

В нашем примере средние расходы семьи в месяц составили 178,7 тыс. руб.

Если вы теряете все источники дохода, то на поиск новых источников понадобится минимум полгода.

А значит, зона финансовой защиты составит:

178,7 тыс. руб. × 6 мес. = 1072,2 тыс. руб. То есть именно такая сумма должна быть у семьи Сидоровых в запасе, чтобы поддерживать привычный образ жизни. В нашем примере сумма за год составила 437,2 тыс. руб. – экономии (на начало планируемого периода на остатке было 1025 тыс. руб., на конец – 1462,2 тыс. руб.).

И это средний показатель, т.к. чрезмерно большая сумма в запасах – признак нерационального замораживания денег и их неэффективного использования.

Однако если вы преследуете цель пассивного дохода, то есть хотите жить исключительно на проценты от своего капитала (например, 40 % в год), то целесообразно рассчитать зону финансовой безопасности по формуле:

Средние расходы в месяц × 12 месяцев : 40 × 100.

У Сидоровых бы получилось так:

178,7 × 12 ÷ 40 × 100 = 5400 тыс. руб.

Но это уже стратегия построения капитала, то есть семья должна создать бизнес стоимостью 5400 тыс. руб., который будет ежемесячно давать пассивный доход в сумме 178,7 тыс. руб.

Активы семьи. Актив – это любое имущество или права на него, приносящие деньги и генерирующее денежный поток. Также к активам можно отнести то, что вы имеете в данный момент и намереваетесь продать в ближайшем будущем за большую цену, чем потратили на приобретение. Что может выступать активом? Целый список разнообразных вещей.

Недвижимость. Недвижимость, которая сдается в аренду, приносит стабильный доход своему хозяину и, что примечательно, не требует от него никаких активных действий и затрат сил.

Акции. Имея на руках долю чужого бизнеса, вы можете извлечь из него двойную пользу. Во-первых, всем владельцам акций периодически выплачиваются дивиденды, пропорциональные доле бизнеса, которой обладает держатель акций. Во-вторых, если вы приобрели акции на длительный срок (это называется стратегией «buy & hold» – купи и держи), то по прошествии нескольких лет можно продать их и выручить на этом немалую прибыль. При условии, конечно, что вы вложились в акции компании, которая ведет успешную деятельность и растет в цене.

Паи и доли в инвестиционных фондах (так называемые ПИФы).

Роялти, которые можно получать от запатентованной интеллектуальной собственности (музыка, рукописи, картины).

Деньги, хранящиеся на депозитных счетах в банке по высоким ставкам и приносящие доход в виде процентов по депозиту.

Средства, которые вы дали в долг юридическим лицам, то есть долговые расписки.

Любые другие вещи, принадлежащие вам и не лежащие мертвым грузом, а сданные в аренду другим лицам и приносящие доход за их эксплуатацию. К таковым можно отнести что угодно: автомобиль, оборудование, технику.

Пассивы семьи. Пассивы – это то, что отнимает денежные средства: движимое и недвижимое имущество, использующееся для личных нужд и требующее расходов на его содержание, а также долговые обязательства по отношению к другим физическим и юридическим лицам.

К пассивам также можно отнести:

Большинство людей уверены, что их жилье и автомобиль являются активами. Согласно бухгалтерским законам – да. Но в реальной жизни все несколько сложнее.

Роберт Кийосаки, американский миллионер, утверждает, что дом и автомобиль являются пассивами, т.к. не приносят доходов, а, наоборот, требуют ежемесячных трат на содержание (коммунальные платежи, бензин). Таким образом, активом можно назвать все то, что приносит доход.

Согласно финансовым законам, квартира, купленная для сдачи в аренду под ежемесячный роялти, – ваш актив, т.к. из этого вложения вы имеете доход. А вот дом, купленный для проживания своей семьи, – это уже пассив, т.к. у вас не только нет доходов, но также есть постоянные расходы на его содержание. То же самое с автомобилем: если вы сдали его в лизинг – это актив, а если ездите на нем сами – пассив.

Наш словарик

Лизинг – хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов или земли в пользование иным физическим или юридическим лицам (арендодаторам) на определенный срок и под процент.

Рассмотрим пример эффективности активов.

Вы берете заем 2 млн руб. под 12 % годовых и приобретаете квартиру. Через год вам нужно вернуть 2,24 млн. руб. Вы сдаете квартиру (30 тыс. руб. в месяц) и зарабатываете 360 тыс. руб. в год. Через год вы выставляете квартиру на продажу уже за 2,3 млн руб., т.к. цены на недвижимость неумолимо растут. Таким образом, вы заработали на квартире 360 тыс. руб. + 300 тыс. руб. = 660 тыс. руб., а вернули проценты по займу на сумму 240 тыс. руб. Чистый доход за год составил 420 тыс. руб. Именно в этом случае квартира послужила активом. Также вы можете взять квартиру в ипотеку на 10 лет и сдавать ее жильцам. Ежемесячно сумма роялти составляет размер ипотечного платежа плюс какой-то доход вам. Через 10 лет можно считать, что арендаторы фактически «купили» вам квартиру, и вы еще ежемесячно получали небольшой доход.

Ликвидность. Деньги наглядно иллюстрируют ваше финансовое состояние. Можно иметь большое количество активов, которые, как мы выяснили выше, по факту ими не являются, а наличных денежных средств постоянно не хватает.

Чтобы понять, где ошибка, необходимо знать основные экономические законы. Для начала достаточно разобраться с таким понятием, как ликвидность. Этот показатель характеризует, как быстро все ваши активы покроют ваши долги и займы в случае краха.

То есть если вы теряете источник дохода – зарплату, а сумма всех ваших накоплений составляет 300 тыс. руб., но банк требует возврат займа в размере 800 тыс. руб. в течение недели, то вы не можете рассчитаться по всем своим долгам. Ваш коэффициент ликвидности составит:

300 тыс. руб. ÷ 800 тыс. руб. = 0,4.

Это очень низкий показатель. А вот коэффициент ликвидности 1,0 и выше означает, что сумма ваших займов меньше имеющегося количества наличных денег.

Изменим условия предыдущего примера: допустим, вам необходимо погасить долг в течение трех месяцев. При этом у вас есть автомобиль стоимостью 850 тыс. руб. (который вы продадите за эти 3 месяца) и наличные деньги в размере 300 тыс. руб. В этом случае ваш коэффициент ликвидности составит:

1150 тыс. руб. ÷ 800 тыс. руб. = 1,4.

То есть после погашения займа у вас еще останутся наличные ресурсы.

Именно по этой причине мировые миллионеры утверждают, что ваш дом и квартира не являются активом. Вы же должны понимать, что это медленно реализуемый актив, который нужно еще и содержать.

РЕЗЮМЕ

Только составление подробных финансовых планов помогает рационально пользоваться денежными средствами и приобретать за относительно короткие промежутки времени материальные блага.

- Как проанализировать текущие затраты и составить план расходов и доходов

- Как и на чем можно сэкономить, если вы запланировали крупную покупку

- Как составить план движения денежных средств на полтора года

- Что такое зона финансовой защиты, активы и пассивы, ликвидность

- ипотечные кредиты;

- потребительские кредиты или ссуды, взятые в банковских учреждениях;

- кредиты, взятые с целью покупки ценных бумаг;

- долговые расписки, выданные векселя, чеки и аккредитивы, в пользу иных лиц;

- лично эксплуатируемое имущество;

- квартиру или дом, в котором вы проживаете.

Как семья Cидоровых на загородный дом копила, или Планирование личных финансов

В.С. Торосян, бизнес-аналитик, ведущий экономист

Вы узнаете:

Стратегия покупки

1. Рассчитываем имеющиеся на сегодняшний день ресурсы для поставленной цели.

У семьи Сидоровых есть 1 млн руб. накоплений.

2. Определяемся, сколько и у кого можно взять взаймы и под какой процент.

У семьи уже имеется потребительский кредит в банке (был куплен автомобиль). Поэтому Сидоровы берут заем у старых друзей, 500 тыс. руб. под 12 % годовых, что значительно меньше, чем в банке. Возвращать заем они будут в течение полугода через год после того, как дом будет куплен. Вернуть необходимо будет в общей сложности 530 тыс. руб. (процент за полгода составит 6 %, таким образом, 500 тыс. руб. + 6 % = 530 тыс. руб.). Итак, сумма ежемесячных выплат составит в среднем 88,3 тыс. руб. Округляем: по 90 тыс. руб. – первые 5 месяцев и 80 тыс. руб. в последний месяц.

3. Решаем, какую сумму необходимо накопить, и планируем, как это сделать. Составляем план денежных расходов на полтора года.

У семьи уже есть 1 млн руб. + 500 тыс. руб., занятых у друзей. Оставшуюся сумму – 1 млн руб. – планируется накопить в течение года. Для этого нужно ежемесячно откладывать 83,3 тыс. руб. Округлим: нужно откладывать 85 тыс. руб. ежемесячно в течение 11 месяцев и 65 тыс. руб. в последний месяц.

Прежде чем начать долгосрочное финансовое планирование, необходимо проанализировать текущее финансовое состояние.

Анализ финансового состояния семьи

У Сидоровых есть цель, намечены срок и суммы накоплений и выплат. Но существуют также текущие расходы. Прежде чем приступить к планированию накоплений, необходимо провести учет всех доходов и расходов в течение месяца. Некоторые семьи не всегда знают свои доходы, особенно это касается тех, кто живет не «от зарплаты до зарплаты» – имеет дополнительный доход от предпринимательской деятельности, сдачи квартиры в аренду и т.п.

В Интернете можно найти бесплатные программы для ведения домашней бухгалтерии (например, «Бухгалтерия семьи 1.3», «Семейный бюджет 1.8», «Домашние финансы v1.09», «HomeBank 5.06»), но мы не будем на них останавливаться и расскажем, как вести расходы в обычном Excel.

Электронный вариант учета удобнее бумажного, т.к. помогает быстро считать суммы доходов, расходов, остатки денег, а также подбить средние значения. Современная цифровая техника позволяет сразу вносить данные в электронный вариант, например, с помощью телефона.

Если у вас нет возможности сразу вносить все в Excel, в течение дня записывайте все цифры на листке, а вечером внесите данные в компьютер.

После месячного учета расходов денежных средств на разные статьи нужно составить следующие списки:

1) перечень всех источников доходов с суммами за месяц (Пример 1).

2) перечень всех расходов за месяц (сюда вносятся долги, займы, кредиты; ежемесячные обязательства; текущие расходы) (Пример 2).

Из таблицы видно, что в месяц на содержание семьи Сидоровых необходимо выделять сумму в размере 125 тыс. руб.

Учтем эту информацию для дальнейшего планирования и воплощения в реальность цели – купить дом.

Статьи расходов и стратегия экономии

Помним, что нужно копить по 85 тыс. руб. ежемесячно в течение 11 месяцев и 65 тыс. руб. – в последний месяц.

Чтобы начать экономить, выявляем основных «пожирателей» денег. В большинстве случаев самой большой статьей расходов будут являться расходы на питание, и наш пример не исключение.

У Сидоровых на питание уходит 21 тыс. руб. в месяц, это почти 17 % от всех расходов. На втором месте – обязательные платежи (18 тыс. руб., 15 %). Третье место – отдых и образование, 17 тыс. руб., что составляет 13,6 %. В данном случае бюджет семьи распределяется оптимально, т.к. систематический отдых и постоянное самообразование позволяет всем членам семьи быть максимально эффективными.

Обратите внимание, что образование детей входит в статью «Обязательные платежи», а вот второе образование – это дополнительные траты, поэтому учитывается в статье 8 «Отдых. Образование. Курсы».

Теперь рассмотрим подробнее все статьи расходов, чтобы определить резервы экономии денежных средств.

Обязательные платежи. Эти расходы оплачиваются в первую очередь, обычно в начале месяца, т.к. они обеспечивают базовые потребности (жилье, коммунальные платежи, образование, налоги, интернет, ТВ и т.п.). В этом случае резервом для экономии будут более дешевые тарифы, например, «ночные тарифы» на электроэнергию. Каждая семья сама принимает решения, где и как безболезненно сократить расходы.

Кредит. Многие сейчас живут в кредит. Но именно потребительский кредит – самый опасный, и главная проблема – паралич мотивации. Телевизор или холодильник уже успели сломаться, а вы по-прежнему продолжаете ежемесячно за него платить. Старайтесь избегать потребительских кредитов, лучше брать займы на важные цели у близких, знакомых или на работе. Пусть под процент, но все же это куда лучше. Главным отличием кредита от займа является то, что заем предоставляют без штрафов и пеней и под меньший процент, но на короткий срок.

В нашем примере у семьи имеется потребительский кредит на автомобиль.

Питание. Основной статьей расходов являются продукты питания, поэтому целесообразно составить карту потребления. В ресторанном бизнесе существует понятие «технологическая карта» – это рецепт одного блюда, на основании которого рассчитывается его себестоимость. Это полезно делать и в обыденной жизни. Есть программы-калькуляторы, в которых заложены основные рецепты блюд, вам же нужно лишь ввести стоимость продуктов – и программа выдаст его стоимость.

Однако сейчас Сидоровы преследуют цель экономного потребления, но без ущерба для своей семьи.

Составляем список продуктов по группам, чтобы основные компоненты всегда были в наличии, а скоропортящиеся продукты закупаем по необходимости. Долгохранящиеся продукты (столбцы 2–5) лучше покупать оптом.

Список продуктов можно делать более подробным. Рекомендуем на упаковку продуктов наклеивать стикеры с датами закупок – в дальнейшем это поможет максимально точно планировать покупки на несколько месяцев вперед.

Наш совет

Забудьте о готовой еде из столовых и супермаркетов. Готовить дома полезнее и для кошелька, и для желудка!

Красота и здоровье. Для женщин-секретарей внешность – это визитная карточка, и здесь сильно не сэкономишь. Можно не ходить в спортзал и заниматься дома; не красить волосы в парикмахерской, а делать это самостоятельно, самому освоить технику маникюра и педикюра.

Домашние питомцы. Часто из-за большой нагрузки и усталости бывает проще купить еду своим домашним питомцам, вместо того чтобы приготовить ее самостоятельно. Но если посчитать, сколько денег уходит на готовое питание, то можно и пересмотреть свои взгляды.

Хобби. Если у кого-то в семье есть хобби, нельзя урезать эту статью. Можно поискать резервы экономии – допустим, приобретать более дешевые материалы, но отказываться от своей отдушины не стоит.

Хозяйственные товары и услуги. По аналогии с продуктами можно составить список хозяйственных товаров и содержимого аптечки, не забывать вклеивать даты закупок. Все это позволит избежать незапланированных покупок.

Транспорт. По статистике, автомобиль в России есть у каждой второй семьи. Рассчитать расходы на бензин и запланировать плановое ТО, которое осуществляется раз в полгода, ежемесячную страховку несложно, но это существенно облегчит жизнь, и деньги на топливо будут всегда.

Одежда и аксессуары. Перед началом планирования полезно пересмотреть весь имеющийся гардероб и предметы домашнего обихода, чтобы запланировать покупки. Перефразируя известную пословицу, советуем «готовить шубу летом». В этом есть смысл: сезонные распродажи всегда выгодны, так почему бы не запланировать покупку купальника зимой с большой скидкой?

Отдых и образование. Целесообразно составить программу развлечений и приобретать билеты на поезд и самолет заранее, хотя бы один раз в неделю организовывать настоящий выходной.

Если в семье любят читать, можно скачивать книги из Интернета. Также не стоит забывать о библиотеках и книжных распродажах – это дешевле, чем покупать книги в киосках или книжных магазинах по розничным ценам.

Благотворительность. Пункт расходов, который есть далеко не в каждой семье, и это их выбор – включать его в перечень расходов или нет.

В нашем примере речь идет о 10 %, так называемой десятине. На Руси десятина отдавалась на нужды либо «мира» (крестьянского собрания), либо церкви.

Отделение десятой части в пользу религиозной общины есть в иудаизме, христианстве и других религиозных традициях. Десятина уходит корнями во времена Авраама и позднее оформлена религиозным каноном в Торе.

Суть десятины по религиозным канонам – отдавать 10 % от той суммы, на которую вы сами живете: потратив на себя 100 тыс. руб. в месяц, вы жертвуете 10 тыс. руб. При этом зарабатывать вы можете, как 50, так и 300 тыс. руб.

На что жертвовать? Целью благотворительности является помощь нуждающимся: больным детям, сиротам, беспомощным старикам, которых вы можете лечить и одевать. Следует задуматься, кто из вашего окружения нуждается в помощи, и тогда это будет настоящей благотворительностью. Просто отдавать деньги в церковь для отвода глаз – самообман, важно знать, что они ушли туда, куда изначально предполагалось. Иначе (и это, увы, бывает часто) вы станете кормить иждивенцев и нахлебников, а иногда и мошенников. Милосердие к нестраждущим – беда нашего времени.

При форс-мажорных обстоятельствах эту статью расходов можно будет пустить на неотложные нужды, и это будет благотворительная помощь своей семье (в случае болезни или каких-либо происшествий).

Расчет плана денежных расходов с учетом экономии

Итак, статьи расходов пересмотрены. Обнаружены «пожиратели денег», семья решила сократить расходы на 25 %, чтобы высвобождать часть ресурсов на накопления.

Первый год Сидоровы будут расходовать 93,7 тыс. руб. в месяц (ранее – 125 тыс. руб.). Экономия в месяц составит 31,2 тыс. руб. В последующие полгода (а мы составляем план на полтора года) нужно учесть индекс инфляции 10 %, и тогда сумма расходов в месяц составит 103,1 тыс. руб. Соответственно, семье удастся сэкономить всего 21,9 тыс. руб. в месяц.

Наш словарик

Индекс инфляции – качественный обобщающий показатель изменения общего уровня цен и обесценения денег во времени. Цены растут в среднем на 10 % за год, если не предусмотрены форс-мажорные обстоятельства и кризис в экономике страны (военное положение, мировой кризис, дефолт).

Составляем расчет плана денежных расходов с учетом экономии (Пример 3).

Разобравшись с текущими расходами, имеем полную картину стоимости жизни.

Итак, при ежемесячном доходе семьи 173 тыс. руб. (подробнее см. Пример 5) и расходах 93,7 тыс. руб. можно накапливать ежемесячно 79,3 тыс. руб. Таким образом, необходимо найти еще 5,7 тыс. руб. до нужной суммы 85 тыс. руб. Кроме того, семье необходимо иметь подушку безопасности на необходимые нужды. Поэтому будут рассмотрены варианты роста доходной части, а не только экономии расходной.

В нашем примере статья «Накопления» будет вынесена после благотворительности, т.к. семья решила отдавать 10 % от той суммы расходов, на которые живет. Накопление является дополнительным расходом, который не идет на удовлетворение личных нужд.

Сводим наши данные в План денежных расходов помесячно с учетом накопления денег и возврата займа (Пример 4).

Сумма ежемесячных расходов в течение первого года будет составлять 178,7 тыс. руб., а в течение следующего полугодия – 193,1 тыс. руб.

Через год семья Сидоровых сможет купить дом, но ей также нужно заложить дополнительные расходы на сад и огород, на возросшие коммунальные платежи и содержание дома в целом. Эти детали можно расписать, если сделать план на более длительный срок. Сейчас достаточно приведенного выше укороченного плана на полтора года.

Прогнозирование доходов и поиск дополнительных источников дохода

После того как составлен план денежных расходов с учетом всех текущих расходов, накоплений на дом и возврата займа, самое время приступать к прогнозированию доходов и поиску дополнительных источников заработка.

Существует 4 основных источника дохода.

1. Заработная плата в виде статичного оклада.

Зарплата – это денежное вознаграждение труда, которое предприятие выплачивает своему работнику. Премии – это компенсации за перевыполнение плана и другие достижения. Чтобы увеличить свои постоянные доходы, необходимо приложить определенные усилия. Каждый сам решает, как этого достичь, но главными инструментами по-прежнему остаются трудолюбие и исполнительность, нетворкинг, коммуникабельность. Не стоит пренебрегать курсами повышения квалификации и возможностью освоить дополнительные компьютерные программы, улучшить знание иностранного языка.

2. Процент от продаж товаров или услуг.

Плавающий вид дохода, который напрямую зависит от клиентоориентированности работника. Существует масса рекомендаций, как увеличить продажи, но главным можно считать умение убеждать клиента в том, что товар ему жизненно необходим.

3. Роялти или процент от одноразового вклада.

Фиксированная плата за имеющийся актив (недвижимость, депозит в банке и т.п., у известных авторов – роялти от продаж книг и переизданий).

4. Прибыль от бизнеса в виде дивидендов.

Не все работают по найму. Кто-то хочет независимости, поэтому открывает частный бизнес или акционерное общество. Если ежемесячно фирма приносит прибыль, то владелец (акционер) получает свои дивиденды. Если прибыли нет – нет и доходов, в то время как заработная плата выплачивается независимо от внешних обстоятельств.

Заработная плата и роялти – относительно постоянные величины дохода, которые устанавливаются один раз в определенный промежуток времени. Именно эти источники желательно использовать для накоплений.

Наш словарик

Роялти (англ. royalty, лат. regalis – царский, королевский, государственный) – вид лицензионного вознаграждения, периодическая компенсация, как правило денежная, за использование патентов, авторских прав, франшиз, природных ресурсов и других видов собственности. Может выплачиваться в виде процента от стоимости проданных товаров и услуг, процента от прибыли или дохода, а также может быть фиксированной выплатой (в таком виде имеет некоторое сходство с арендной платой).

Процент от продажи или услуги – прямые заработки, на которые можно влиять непосредственно. Именно этот источник целесообразно направлять на текущие расходы.

Что касается бизнеса, то главной ошибкой многих является отсутствие реинвестирования. Бизнес любит, когда его расширяют, в свое дело необходимо постоянно вкладывать деньги, взять за правило использовать для личных нужд только 20–40 % дивидендов, а остальное инвестировать в бизнес.

В нашем примере семья имеет в качестве бизнеса продуктовый магазин.

Расчет плана доходов семьи приводится в Примере 5.

Наш словарик

Индексация – способ сохранения реальной величины денежных требований или различных доходов в условиях инфляции.

Доход семьи состоит из заработной платы супруга и супруги, пенсии бабушки, стипендии сына и прочих поступлений – всего 173 тыс. руб.

Чтобы увеличить доходы, планируются дополнительные заработки: Людмила собирается подрабатывать сиделкой у соседки, а Тимур будет писать курсовые работы сокурсникам, что увеличит доход на 17 тыс. руб. в месяц.

Также семья планирует из прибыли своего магазина выделять не 35 тыс. руб. в месяц, а уже 45 тыс. руб. Таким образом, сумма доходов составит 200 тыс. руб. в месяц.

Через год на некоторые статьи доходов будет учитываться индексация – 10 % (по уровню индекса инфляции), и доходы увеличатся на 18,4 тыс. руб. Общая сумма доходов составит уже 218,4 тыс.руб. в месяц.

Наш словарик

Сальдо (итал. saldo – расчет, остаток) – разность между поступлениями и расходами за определенный промежуток времени.

Составляем план движения денежных средств

После учета денежных средств, анализа и составления плана доходов и расходов приступаем к составлению генерального плана движения денежных средств (Пример 6), чтобы определить сальдо денег.

Перед началом составления общего плана движения денег выводим остаток имеющих денежных средств на начало периода – наличных и на счетах в банке.

В таблице (Пример 6) видно, что на начало планирования у семьи уже имеются накопления в сумме 1 млн. руб., а также остаток наличных денег – 25 тыс. руб.

Бюджет в профиците, т.е. семья тратит меньше, чем зарабатывает, к тому же в остатках накапливаются дополнительные средства, помимо имеющегося 1 млн руб. Через год семья Сидоровых сможет купить дом своей мечты.

Такая стратегия финансового планирования должна преследоваться в каждой семье для финансовой защиты.

Финансовый мини-ликбез

Как эвфемистично говорит известный политик, «современная экономическая ситуация в мире находится в зоне турбулентности». Можно всё потерять, но, если владеть элементарной финансовой грамотностью, – можно построить прочный финансовый фундамент.

Для финансового просвещения нужно читать книги миллионеров, акул бизнеса, в которых они делятся секретами успеха, – например, Бодо Шеффера, Роберта Кийосаки, Дональда Трампа. Полезно ходить на тематические семинары, читать журналы и блоги.

Финансовая защита и финансовая безопасность. Для финансовой стабильности, по рекомендации Бодо Шеффера (немецкого миллионера), необходимо просчитывать свою зону финансовой защиты.

В нашем примере средние расходы семьи в месяц составили 178,7 тыс. руб.

Если вы теряете все источники дохода, то на поиск новых источников понадобится минимум полгода.

А значит, зона финансовой защиты составит:

178,7 тыс. руб. × 6 мес. = 1072,2 тыс. руб. То есть именно такая сумма должна быть у семьи Сидоровых в запасе, чтобы поддерживать привычный образ жизни. В нашем примере сумма за год составила 437,2 тыс. руб. – экономии (на начало планируемого периода на остатке было 1025 тыс. руб., на конец – 1462,2 тыс. руб.).

И это средний показатель, т.к. чрезмерно большая сумма в запасах – признак нерационального замораживания денег и их неэффективного использования.

Однако если вы преследуете цель пассивного дохода, то есть хотите жить исключительно на проценты от своего капитала (например, 40 % в год), то целесообразно рассчитать зону финансовой безопасности по формуле:

Средние расходы в месяц × 12 месяцев : 40 × 100.

У Сидоровых бы получилось так:

178,7 × 12 ÷ 40 × 100 = 5400 тыс. руб.

Но это уже стратегия построения капитала, то есть семья должна создать бизнес стоимостью 5400 тыс. руб., который будет ежемесячно давать пассивный доход в сумме 178,7 тыс. руб.

Активы семьи. Актив – это любое имущество или права на него, приносящие деньги и генерирующее денежный поток. Также к активам можно отнести то, что вы имеете в данный момент и намереваетесь продать в ближайшем будущем за большую цену, чем потратили на приобретение. Что может выступать активом? Целый список разнообразных вещей.

Недвижимость. Недвижимость, которая сдается в аренду, приносит стабильный доход своему хозяину и, что примечательно, не требует от него никаких активных действий и затрат сил.

Акции. Имея на руках долю чужого бизнеса, вы можете извлечь из него двойную пользу. Во-первых, всем владельцам акций периодически выплачиваются дивиденды, пропорциональные доле бизнеса, которой обладает держатель акций. Во-вторых, если вы приобрели акции на длительный срок (это называется стратегией «buy & hold» – купи и держи), то по прошествии нескольких лет можно продать их и выручить на этом немалую прибыль. При условии, конечно, что вы вложились в акции компании, которая ведет успешную деятельность и растет в цене.

Паи и доли в инвестиционных фондах (так называемые ПИФы).

Роялти, которые можно получать от запатентованной интеллектуальной собственности (музыка, рукописи, картины).

Деньги, хранящиеся на депозитных счетах в банке по высоким ставкам и приносящие доход в виде процентов по депозиту.

Средства, которые вы дали в долг юридическим лицам, то есть долговые расписки.

Любые другие вещи, принадлежащие вам и не лежащие мертвым грузом, а сданные в аренду другим лицам и приносящие доход за их эксплуатацию. К таковым можно отнести что угодно: автомобиль, оборудование, технику.

Пассивы семьи. Пассивы – это то, что отнимает денежные средства: движимое и недвижимое имущество, использующееся для личных нужд и требующее расходов на его содержание, а также долговые обязательства по отношению к другим физическим и юридическим лицам.

К пассивам также можно отнести:

Большинство людей уверены, что их жилье и автомобиль являются активами. Согласно бухгалтерским законам – да. Но в реальной жизни все несколько сложнее.

Роберт Кийосаки, американский миллионер, утверждает, что дом и автомобиль являются пассивами, т.к. не приносят доходов, а, наоборот, требуют ежемесячных трат на содержание (коммунальные платежи, бензин). Таким образом, активом можно назвать все то, что приносит доход.

Согласно финансовым законам, квартира, купленная для сдачи в аренду под ежемесячный роялти, – ваш актив, т.к. из этого вложения вы имеете доход. А вот дом, купленный для проживания своей семьи, – это уже пассив, т.к. у вас не только нет доходов, но также есть постоянные расходы на его содержание. То же самое с автомобилем: если вы сдали его в лизинг – это актив, а если ездите на нем сами – пассив.

Наш словарик

Лизинг – хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов или земли в пользование иным физическим или юридическим лицам (арендодаторам) на определенный срок и под процент.

Рассмотрим пример эффективности активов.

Вы берете заем 2 млн руб. под 12 % годовых и приобретаете квартиру. Через год вам нужно вернуть 2,24 млн. руб. Вы сдаете квартиру (30 тыс. руб. в месяц) и зарабатываете 360 тыс. руб. в год. Через год вы выставляете квартиру на продажу уже за 2,3 млн руб., т.к. цены на недвижимость неумолимо растут. Таким образом, вы заработали на квартире 360 тыс. руб. + 300 тыс. руб. = 660 тыс. руб., а вернули проценты по займу на сумму 240 тыс. руб. Чистый доход за год составил 420 тыс. руб. Именно в этом случае квартира послужила активом. Также вы можете взять квартиру в ипотеку на 10 лет и сдавать ее жильцам. Ежемесячно сумма роялти составляет размер ипотечного платежа плюс какой-то доход вам. Через 10 лет можно считать, что арендаторы фактически «купили» вам квартиру, и вы еще ежемесячно получали небольшой доход.

Ликвидность. Деньги наглядно иллюстрируют ваше финансовое состояние. Можно иметь большое количество активов, которые, как мы выяснили выше, по факту ими не являются, а наличных денежных средств постоянно не хватает.

Чтобы понять, где ошибка, необходимо знать основные экономические законы. Для начала достаточно разобраться с таким понятием, как ликвидность. Этот показатель характеризует, как быстро все ваши активы покроют ваши долги и займы в случае краха.

То есть если вы теряете источник дохода – зарплату, а сумма всех ваших накоплений составляет 300 тыс. руб., но банк требует возврат займа в размере 800 тыс. руб. в течение недели, то вы не можете рассчитаться по всем своим долгам. Ваш коэффициент ликвидности составит:

300 тыс. руб. ÷ 800 тыс. руб. = 0,4.

Это очень низкий показатель. А вот коэффициент ликвидности 1,0 и выше означает, что сумма ваших займов меньше имеющегося количества наличных денег.

Изменим условия предыдущего примера: допустим, вам необходимо погасить долг в течение трех месяцев. При этом у вас есть автомобиль стоимостью 850 тыс. руб. (который вы продадите за эти 3 месяца) и наличные деньги в размере 300 тыс. руб. В этом случае ваш коэффициент ликвидности составит:

1150 тыс. руб. ÷ 800 тыс. руб. = 1,4.

То есть после погашения займа у вас еще останутся наличные ресурсы.

Именно по этой причине мировые миллионеры утверждают, что ваш дом и квартира не являются активом. Вы же должны понимать, что это медленно реализуемый актив, который нужно еще и содержать.

РЕЗЮМЕ

Только составление подробных финансовых планов помогает рационально пользоваться денежными средствами и приобретать за относительно короткие промежутки времени материальные блага.

- Профессия

- Делопроизводство

- Отдел кадров

- Архивное дело

- Юридический практикум

- Ваш компьютер

- Деловой этикет

- Офис

- Самообразование

- Бухгалтерский учет

- Корпоративная культура

- Психологический практикум

- Стиль

- Красота и здоровье

- Секретарь плюс

- Праздник

- Страницы истории

- Культура и искусство

- Контрольная работа

- Охрана труда

- Шпаргалка

- Технологии

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}